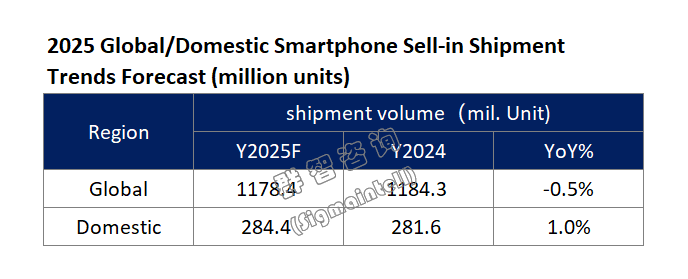

智通財經APP獲悉,根據羣智諮詢數據,2025年第二季度全球智能手機出貨量約為 2.8 億部,按年增長0.9%;中國智能手機出貨量約為 6790 萬部,按年下降1.0%。在存量競爭的「紅海」格局下,價格與渠道策略已成為拉動短期出貨量的關鍵手段。全球市場,三星促銷、蘋果(AAPL.US)降價、小米(01810)拓展海外渠道,借策略提銷量;國內市場,政府補貼、價格分化引消費傾斜,靠策略定乾坤。受全球經濟不確定性影響,預計2025年全球智能手機需求仍將維持微降態勢,出貨量約為11.8億部,按年下降0.5%。

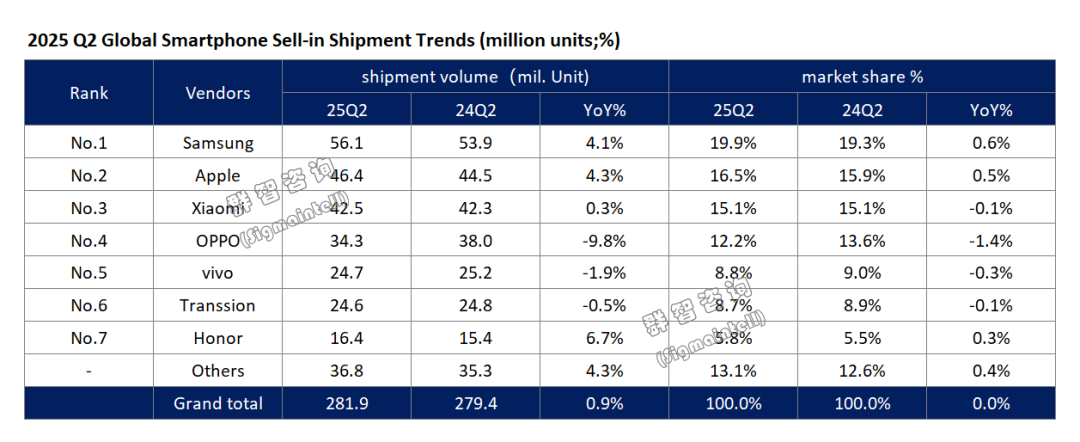

一、全球市場:2025年第二季度出貨量按年增長0.9%,品牌表現分化顯著

存量市場下智能手機需求趨於飽和,全球品牌表現分化,出貨增長與下降態勢並存:三星(Samsung)靠促銷保位,蘋果(Apple)借拉貨與中國市場增長,小米(Xiaomi)憑海外低端機與汽車品牌效應出貨微增,OPPO、vivo 受海外營商環境及競品影響下滑,策略差異重塑競爭格局。

三星為鞏固全球出貨量榜首地位,加大促銷力度以提振市場需求。根據羣智諮詢(Sigmaintell)數據,三星第二季度全球出貨量約為 5610 萬部,按年增長 4.1%。

蘋果第二季度全球出貨量達 4640 萬部,按年增長 4.3%,得益於關稅不確定性下的提前拉貨及中國市場強勁增長的共同推動。

小米第二季度全球出貨量約為 4250 萬部,按年增長 0.3%,呈現微增態勢。這一增長得益於兩方面因素:一是海外低端機型的強勁銷售表現,為出貨量提供了基礎支撐;二是小米汽車 YU7 的上市對其產品銷量形成了帶動作用,推動出貨量實現按年增長。

OPPO 與 vivo 出貨量按年下降,除國內市場挑戰外,海外市場影響顯著:其海外業務受區域波動、地緣政治等因素拖累,增長受阻;同時小米等競品海外快速增長擠壓其市場空間,分流用戶。

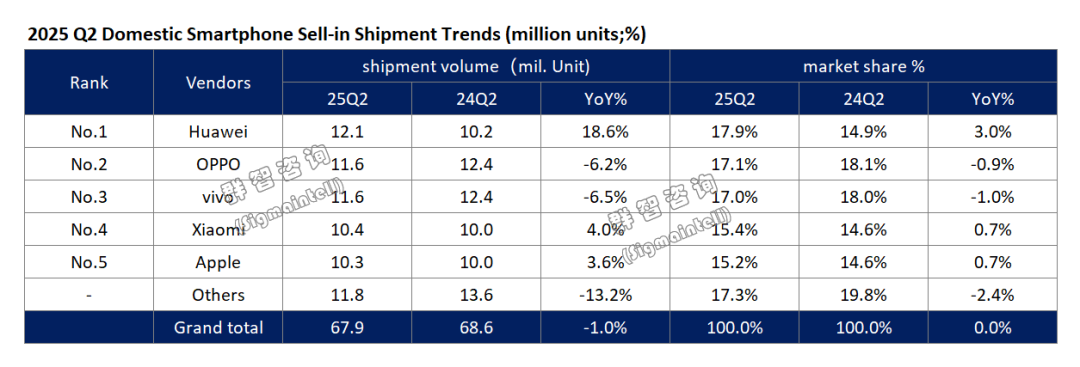

二、中國市場:2025年第二季度出貨量按年下降1.0%,國產品牌佔據前四

聚焦中國市場,第二季度出貨量按年下降1.0%,這一態勢由多重因素疊加導致:其一,上半年國補資金提前耗盡,使得部分區域暫停補貼,直接削弱了市場購買力;其二,618 促銷活動後期需求乏力,進一步壓制了出貨量增長。

華為按年增長態勢良好,第二季度中國出貨量約為 1210 萬部,按年增長18.6%,主要得益於關鍵器件供應壓力緩解及國補助力;但第二季度受iPhone 降價衝擊,高端機型表現受到一定影響。

OPPO 與 vivo 第二季度出貨量按年下滑,國內補貼範圍擴大引發消費行為分化:有預算者轉向高端產品,無預算者暫緩購買,共同抑制中端腰部產品需求,拖累整體出貨表現。

小米第二季度出貨量按年增長,得益於三方面因素:小米汽車帶來的品牌勢能與影響力擴大,高端機型出貨量增長,以及主力機型優惠政策推行,三者共同推動了出貨量的增長。

根據羣智諮詢數據,中國市場成為蘋果全球增長的核心引擎,其通過降價 + 補貼組合拳,在高端市場持續收割份額,凸顯品牌韌性。在 618 大促期間,iPhone 16 Pro、iPhone 16 Pro Max 與 iPhone 16 三款機型強勢佔據銷量榜前三,出貨量同步實現增長。

三、後市展望:全球智能機需求微降,國內市場因政策利好增長

在智能手機存量市場競爭日趨激烈、外部經營環境複雜多變的背景下,全球智能手機需求受關稅上調、地緣局勢動盪、部分廠商海外庫存積壓等因素制約,市場增量空間持續萎縮,品牌策略的精準性與執行效能已成為實現突圍的核心要素。

據羣智諮詢分析預測,2025年全球智能手機出貨量約為 11.8 億部,按年下降 0.5%;國內市場藉助政策優惠對沖下行壓力,出貨量或達 2.8 億部,按年增長1.0%。