8月1日,港股市場的多隻電訊服務概念股迎來上漲,其中香港電訊-+SS(06823.HK)盤中一度升逾3%,股價再度摸到12.76港元的歷史高點,年內已累漲近40%;此外,中國電信(00728.HK)、中國通信服務(00552.HK)等多股跟漲。

值得一提的是,香港電訊的上漲有着消息面的刺激。

7月31日盤後,香港電訊發布公告稱,2025年上半年,公司的總收入按年增長4%至173.22億港元;EBITDA按年上升逾3%至63.80億港元,主要因集團通過AI應用重塑工作流程,以提升效率及優化成本。另外,公司股份持有人應占溢利增加4%至20.70億港元,每個股份合訂單位基本盈利為27.32港分,中期分派每個股份合訂單位33.80港分。

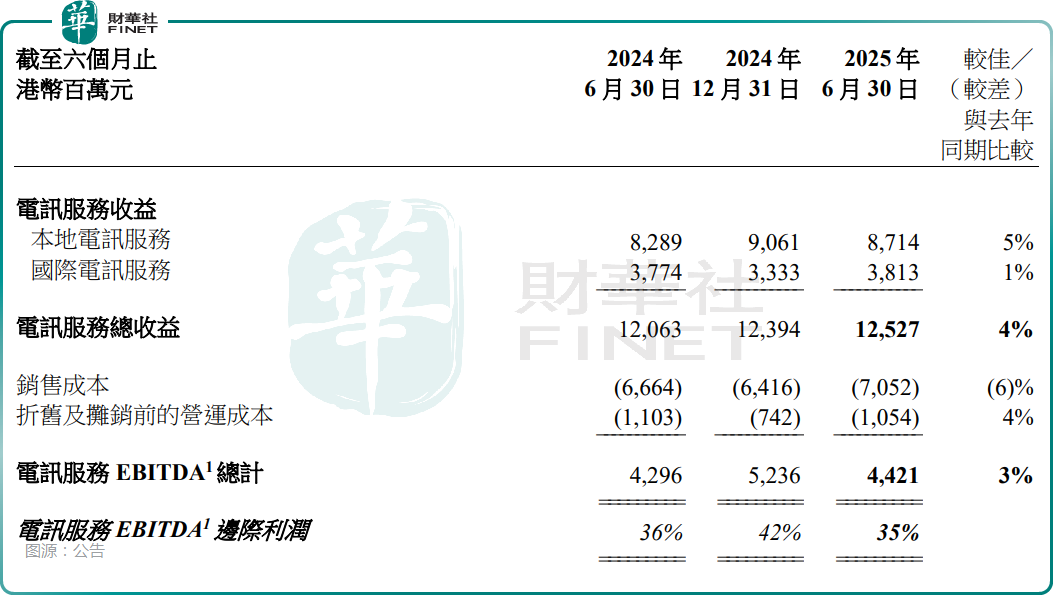

從具體的業務表現來看,上半年,電訊服務總收入上升4%至125.27億港元。其中,本地數據服務收入(包括寬頻收入及本地數據收入)按年增長8%至68.67億港元,帶動本地電訊服務收入增加5%至87.14億港元,本地數據服務為本地電訊服務分類的最大組成部分,佔收入的79%。國際電訊服務按年增長1%至38.13億港元,收入增長主要受數據收入增加及市場對公司的Console Connect軟件定義雲端互連平台服務的需求上升所帶動。

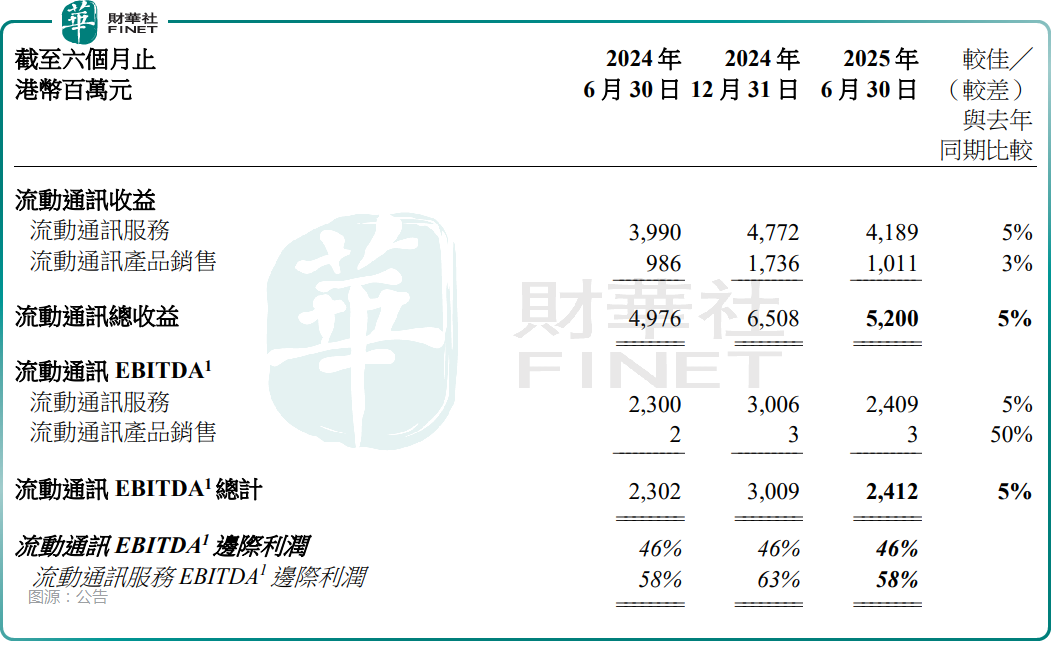

另外,上半年,流動通訊業務的服務收入增長5%至41.89億港元,主要受漫遊服務持續增長、後付客戶基礎持續擴大、流動通訊批發收入增加、以及對採用5G及IoT技術的企業解決方案的需求上升所推動。

香港電訊還指出,儘管消費氣氛疲弱,但配備初始AI功能的新款手機推動銷售,帶動2025年上半年的流動通訊產品銷售增長至10.11億港元,按年增速為3%。

而針對上半年這份「成績單」,香港電訊稱,2025年上半年,公司繼續面對艱難的經營環境,備受動盪的地緣政治局勢、不斷升級的貿易摩擦,以及香港消費支出持續疲弱影響。儘管如此,公司各項主要業務保持穩健,帶動總收入、EBITDA上升,而經調整資金流提升3%至25.62億港元。隨着公司近期減債,加上利率最近的回落趨勢的正面影響尚未全面顯現,相信經調整資金流增長在今年餘下時間及未來將進一步加快。

公告顯示,今年上半年,香港電訊的孖展成本淨額減少19%。香港電訊董事總經理許漢卿表示,未來若息口無大幅上升,預期全年利息支出可減少20%至30%。

許漢卿還表示,公司基本業務發展前景向好,近期鞏固了資本結構,優化資產負債表,受惠於HIBOR回落等因素,有信心未來可繼續保持經調整資金流及股息的增長。