今年以來,醫藥行業在資本市場表現活躍,吸引大量資本關注。資本熱情亦傳導至一級市場,推動多家醫藥企業近期相繼向港交所遞交上市申請。

據智通財經APP了解,年初曾向港交所遞表的蘇州旺山旺水生物醫藥股份有限公司(以下簡稱:旺山旺水),近日再次向港交所遞表,中信證券為其獨家保薦人。

那麼兩度遞表的旺山旺水質地如何,能否獲得港交所青睞?

喫盡新冠紅利後,現金告急

招股書顯示,旺山旺水是一家生物醫藥公司,從事發現、獲取、開發和商業化小分子藥物。公司戰略性地篩選並專注於病毒感染、神經精神及生殖健康於三個治療領域,還開發了由九款創新資產(包括兩款核心產品LV232及TPN171 以及一款關鍵產品VV116)組成的卓越管線。

據招股書顯示,旺山旺水成立於2013年,在過去的12年裏,旺山旺水完成了多輪孖展。 2022年由於公共衛生事件,新冠特效藥民得維備受關注,旺山旺水藉此出圈,估值也水漲船高,從2020年6億元人民幣(單位,下同)翻了7倍至2022年的42億元。

然而,「成也蕭何敗蕭何」,隨着新冠疫情結束,旺山旺水的好日子也結束了,2024年年底最新一輪估值僅較兩年前增加2.5億元。不僅如此,公司財務數據也跟着變臉。

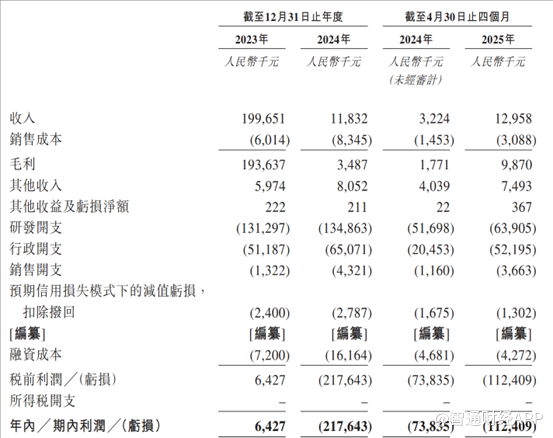

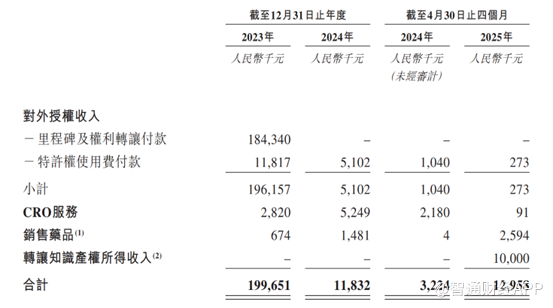

據招股書顯示,旺山旺水收入主要來源於授權VV116、提供CRO服務以及藥品銷售。

2023年、2024年及2024年前四個月和2025年前四個月,公司的營業收入分別為2.00億元、1183萬元及322萬元和1296萬元。同期,公司淨利潤分別為盈利640萬元、虧損2.18億元及虧損7384萬元和虧損1.12億元。

分業務來看,公司收入結構變化較大。2023年的收入主要來源於對於VV116的里程碑及權利轉讓付款,其他業務收入規模較小。2024年公司收入規模大幅下滑,主要收入來源變為特許權使用費付款和CRO,不過2025年前四個月這兩項收入大幅下滑。2025年前四個月,公司收入主要來自於轉讓知識產權所得,藥品銷售略有起色但是規模較小。

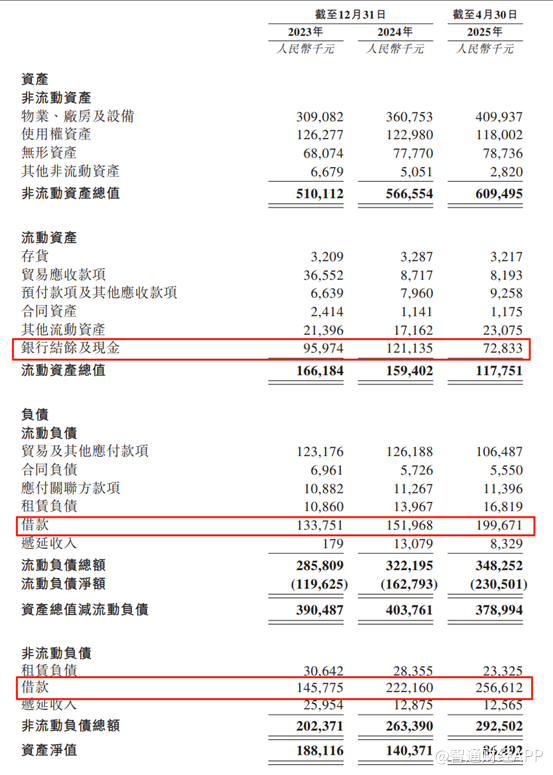

從資產負債表來看,公司賬面現金僅剩7283萬元,而流動負債借款為2.00億元,非流動負債借款2.57億元,加一起4.57億的負債。在扣除2025年前四個月的股份獎勵開支等一次性開支以後,現金僅夠四個月。

可以說眼下的旺山旺水財務方面並不樂觀。那麼,旺山旺水的管線又是否能支撐起公司的IPO呢?

核心產品競爭激烈,銷售短板是硬傷

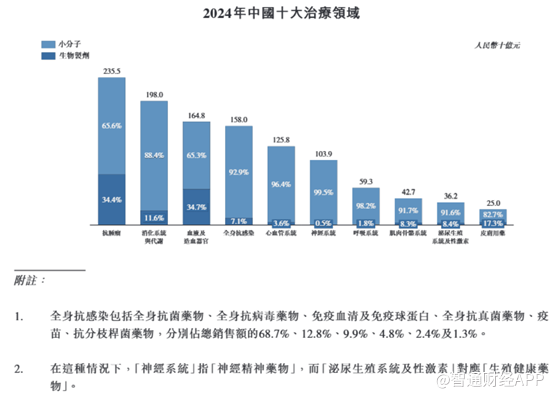

就管線而言,旺山旺水主要覆蓋病毒、神經精神及生殖健康藥物。根據灼識諮詢的資料,按收入計,全身抗感染藥物市場位列第四,2024年價值1580億元,神經精神藥物的銷售額位列第六,2024年銷售額達到1039億元。可以說旺山旺水管線押注的藥物市場空間非常大。

先看其核心藥物VV116,除了用於治療新冠這一適應症外,目前旺山旺水也已將其應用於治療1至24個月RSV感染的嬰幼兒中進行VV116幹混懸劑的II/III期臨床試驗。

RSV是一種RNA病毒,可能會對兒童、老年人和免疫力低下的羣體造成持續性威脅。根據灼識諮詢的資料,2024年,中國RSV感染病例數為2570萬例,而全球RSV感染病例數為1.38億例。然而,全球範圍內尚無針對RSV感染的創新小分子抗病毒藥物獲批。截至最後實際可行日期,VV116是中國唯一一款靶向RdRp治療RSV感染的臨床階段候選藥物。

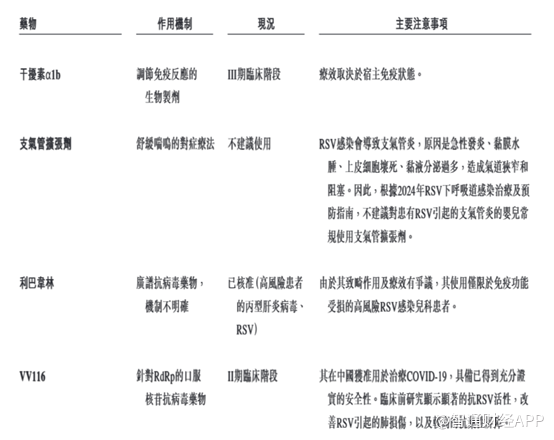

目前,RSV的標準治療方式主要是支持性護理,包括補充氧氣、鼻腔減充血劑、保持水合狀態和補充營養,以及使用支氣管舒張劑、腎上腺素和類固醇。對於小兒RSV感染,臨床治療選項包括干擾素、利巴韋林和支氣管舒張劑,但由於顯著的副作用且沒有足夠證據支持利巴韋林治療RSV的療效,因此不建議日常使用利巴韋林。

此外,利巴韋林須以氣溶膠的形式給藥,這在嬰幼兒中體現出技術挑戰。不同物種的動物研究證實,利巴韋林具有顯著的致畸或胚胎致死毒性。不僅如此,類如皮質類固醇及支氣管舒擴張劑等藥物的治療效果有限,應謹慎使用。因此,迫切需要創新的治療方案用於治療RSV感染。

值得一提的是,2023年12月中國獲批單克隆抗體nirsevimab上市,顯示其在RSV預防方面的有效性,不過成本高昂,注射成本介乎於1800元至3500元之間及五個月的有限保護期。因此,開發用於RSV治療的小分子抗病毒產品是全球範圍內尚未被滿足的重大醫療需求。

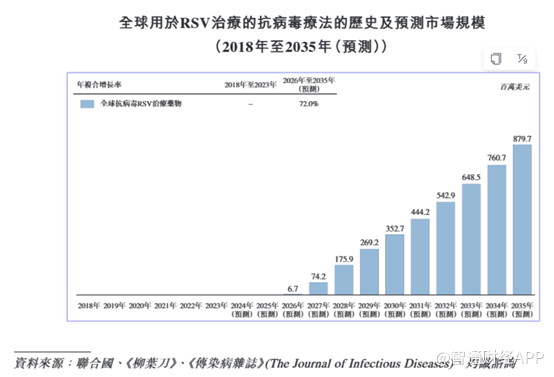

截至最後實際可行日期,世界範圍內尚無治療RSV的小分子抗病毒產品。隨着首個創新小分子抗病毒療法預計於2026年獲批,全球市場預計將於2026年達到670萬美元,並於2035年大幅增至8.79億美元,2026年至2035年的年複合增長率為72.0%。

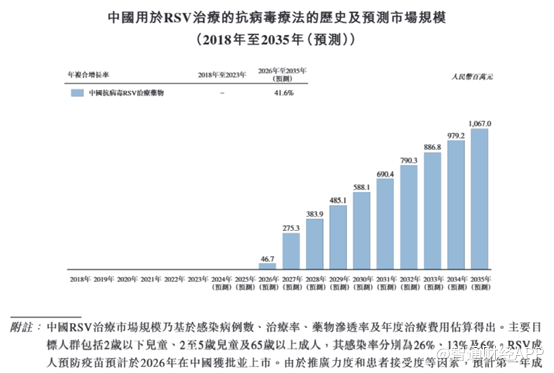

同樣地,截至最後實際可行日期,中國尚無獲批用於治療RSV的小分子抗病毒產品。然而,隨着首個創新小分子抗病毒藥物(預計為AK0529)預計於2026年獲批,中國用於RSV治療的小分子抗病毒療法市場預計將於2026年達到4670萬元,並於2035年大幅增至10.67億元,2026年至2035年的年複合增長率為41.6%。

截至最後實際可行日期,全球尚無治療RSV的創新小分子抗病毒療法獲批。在全球範圍內,用於RSV治療的六款小分子抗病毒候選藥物正在開發中。在中國,用於RSV治療的兩款小分子抗病毒候選藥物正在開發中。在這些產品中,VV116乃唯一一款靶向RdRp的候選藥物。截至最後實際可行日期,VV116幹混懸劑亦是唯一一款為嬰幼兒方便給藥而設計的幹混懸劑型,其處於II/III期臨床試驗階段。

雖然旺山旺水的VV116在治療嬰兒RSV這一適應症上臨床進展靠前,但是就RSV而言,目前全球範圍內已開發相關疫苗,接種相關疫苗後,對藥物的需求也會下降,並且近年來新生兒的出生率在下降,市場空間或不如預期的高。

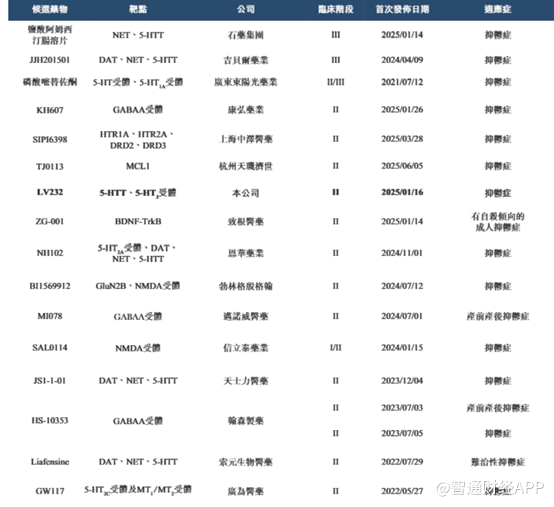

再看公司的另一款核心藥——LV232。LV232是一款潛在的同類首創雙靶點5-HTT/5-HT3受體調節劑。憑藉獨特的作用機制,LV232的兩個靶點協同發揮作用,增強抗抑鬱效果,同時減少常見胃腸道副作用(如噁心及嘔吐)的嚴重程度。2025年4月在中國啓動LV232用於治療抑鬱症的II期臨床試驗,並預計將於2026年下半年完成試驗。

抑鬱症是一種常見卻具有危險性的病症,影響着龐大人羣,並已成為一個重大的健康問題。根據GBD2021的資料,2024年全球受抑鬱症影響的人數為3.62億人,預計到2035年將達3.99億人。2024年,中國約有5070萬人受其影響,到2035年這一數字預計會增至5310萬人。

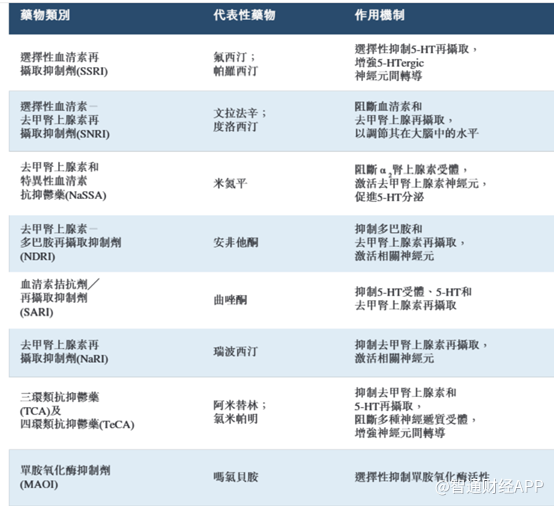

藥物治療是抑鬱症的主要治療手段,多種藥物已獲批用於調節神經遞質失衡狀況。一線治療方案(包括艾司西酞普蘭)因其在調節5-HT、去甲腎上腺素及多巴胺水平方面的療效與安全性,成為首選治療方案。然而,這些藥物存在顯著的侷限性,包括起效時間長及約30至40%接受一線治療方案的患者反應不佳。二線治療方案(如三環類抗抑鬱藥及四環類抗抑鬱藥(如阿米替林和氯米帕明))因存在安全隱患以及患者依從性較差,比較冷門。

儘管三線治療方案(包含單胺氧化酶抑制劑)受限於飲食限制和安全性問題,但其可用於治療對一線和二線治療方案無反應的患者。此外,傳統中藥已獲批用於輕度至中度抑鬱症的治療,艾司氯胺酮在中國亦獲批用於治療抑鬱症,但因其致幻性,其可能會被濫用。

截至最後實際可行日期,24款創新小分子抗抑鬱藥已在中國獲批上市。

傳統抗抑鬱藥物起效緩慢,通常,大約兩周後開始起效,而出現全部藥效需時四至六周。而通過抑制5-HT再攝取並靶向5-HT受體,有望提高突觸間隙中的5-HT水平,從而更快地緩解抑鬱症相關症狀,減少外周胃腸道副作用的發生率及嚴重程度,以此提高患者的依從性。

與傳統療法不同,新型抗抑鬱藥旨在更迅速地改變神經遞質的水平,更快地產生治療效果。儘管艾司氯胺酮具有起效迅速的優勢,但其濫用風險限制了其長期使用的適用性。艾司氯胺酮是一種受管制物質,根據美國緝毒局《受管制物質法案》被歸類為附表III藥物。除解決濫用問題外,藥物安全性對於須長期治療的患者而言尤為重要,凸顯了選擇藥物對象時在安全性與療效之間取得平衡的重要性,最終形成更佳的患者依從性。

截至最後實際可行日期,中國擁有16種處於II期或更後期臨床開發階段的創新小分子抗抑鬱藥。

雖然抗抑鬱藥受衆廣,但多數藥為處方藥,嚴格受處方市場監管,並且市場競品過多,因此除了考量藥效外,對其銷售能力也是巨大的考驗。就藥品進展而言,旺山旺水的LV232不佔優,另外與相同臨床進展的藥企相比,旺山旺水的銷售能力也顯然不如多數大藥企,因此其在抗抑鬱藥市場中要脫穎而出並非易事。

最後看其TPN171。TPN171是一款潛在同類最佳、高效及高選擇性的PDE5抑制劑,已於中國及烏茲別克斯坦獲批用於治療ED。

根據灼識諮詢的資料,PDE5抑制劑是治療ED的標準一線治療藥物,2024年,全球PDE5抑制劑市場規模達106億美元。中國PDE5抑制劑市場規模由2018年的55億元迅速增至2024年的93億元,年複合增長率為9.4%,並且預計將繼續顯著增長,按4.4%的年複合增長率計,2035年將達150億元。

截至最後實際可行日期,FDA批准了四款PDE5抑制劑用於治療ED:輝瑞的西地那非、拜耳的伐地那非、禮來的他達拉非及Metuchen的阿伐那非。在中國,國家藥監局亦批准了這四款PDE5抑制劑以及悅康藥業集團的愛地那非及旺山旺水的TPN171用於ED治療。2024年,西地那非及他達拉非佔據市場主導地位,佔有中國及全球大部分市場份額。

目前已獲批的多款PDE5抑制劑作用機制相同,但對其他PDE同工酶(如PDE1、PDE6和PDE11)表現出較強的抑制活性,導致可能對患者的依從性產生負面影響,並引發安全性擔憂的不良事件。

從臨床數據來看,旺山旺水的TPN171在臨床試驗中顯示出顯著的療效和安全性。根據III期臨床試驗結果,TPN171在所有劑量組(2.5mg/5mg/10mg)中均顯著改善勃起功能,其最低劑量比可比較PDE5抑制劑低2至80倍。

根據非頭對頭比較,有關結果顯示,與於中國上市的PDE5抑制劑相比,TPN171在較低劑量下可能表現出更好的療效。此外,基於一項非頭對頭比較,在所有TPN171劑量組的III期臨床試驗中收集的數據顯示,頭痛、面部潮紅以及胃腸道不良事件的發生率均低於同類PDE5抑制劑所觀察到的情況,並且未出現背痛、肌痛或視覺異常等常見不良反應。這表明TPN171可能具有更高的安全性,從而有助於提高患者的依從性。

從臨床數據對比來看,旺山旺水的TPN171的數據優於其他的競品,理論上能分得不少市場份額。

由於治療ED的藥物主要通過OTC渠道銷售,企業的商業化能力直接決定了其市場份額。然而,旺山旺水的銷售能力先天不足——其業務開發及商業化團隊區區25名成員,儘管經驗豐富,但面對擁有數千名銷售人員的大型藥企的營銷攻勢,這種規模的差距本身就已構成了絕對的降維打擊。

如此看來,儘管旺山旺水的TPN171理論上是款不錯的藥品,但由於缺乏銷售團隊,商業化能力的短板,也註定了這款藥難成氣候。

結語

旺山旺水的二次赴港IPO,折射出Biotech企業從研發到商業化的生死時速。儘管其管線押注三大百億級賽道——RSV抗病毒藥、抗抑鬱創新藥及ED優化藥物,卻難掩三重隱憂:RSV領域遭遇疫苗普及與新生兒下降的雙重擠壓;抗抑鬱藥面臨16款臨床競品的紅海混戰;而最具潛力的ED藥物TPN171,縱有臨床數據優勢,卻在25人銷售團隊與巨頭數千人軍團的懸殊對決中幾無勝算。更嚴峻的是,新冠紅利消散後,7283萬現金僅夠支撐四個月運營,疊加4.57億債務壓頂,這場與時間的賽跑已不容半分閃失。當資本熱情退潮,缺乏自我造血能力的創新藥企,終需直面商業化這柄懸頂之劍。