【導語】在美國非農就業數據變化、歐佩克+增產決議,以及馬來和印尼兩國棕櫚油產銷數據綜合影響下,棕櫚油市場多空博弈加劇,8月開局現貨價格寬幅震盪。8月國內植物油市場整體延續看漲氛圍,且棕櫚油產地報價堅挺推升進口成本,預計棕櫚油現貨價格維持震盪偏強趨勢。

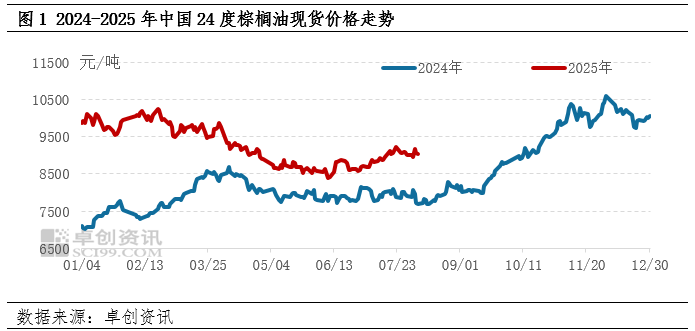

8月首周棕櫚油價格延續高位震盪格局,但受多重因素交織影響,市場多空博弈加劇。截至8月7日收盤,國內24度棕櫚油主流市場現貨均價為9040元/噸,較前周基本持平但波幅擴大,周內最大振幅達2.46%。

原油市場波動拖累棕櫚油走勢:非農疲軟疊加OPEC+增產雙重施壓

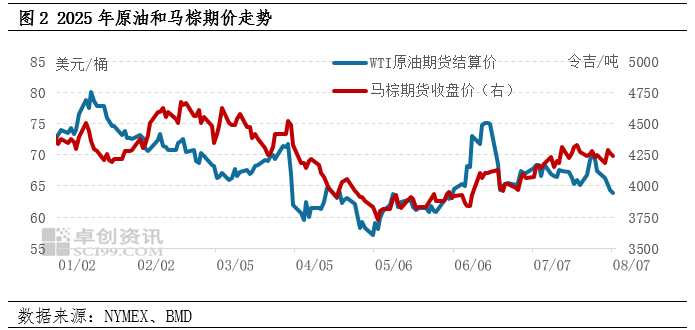

近期國際原油市場承壓明顯,對棕櫚油價格形成利空影響。首先,美經濟數據疲軟打壓市場情緒。美國7月非農就業數據意外走弱,且前值遭遇大幅下修,顯示勞動力市場降溫跡象,引發市場對經濟前景的擔憂,避險情緒升溫。另外,供應端壓力持續加大。歐佩克+增產計劃繼續施壓,宣佈9月起日均增產54.7萬桶,導致市場供應量增加,國際原油價格震盪下行。隨着原油價格回落,其作為生物柴油原料的經濟性提升,可能削弱棕櫚油在生物燃料領域的替代需求,導致馬棕期價跟隨原油價格回落。截至8月7日收盤,WTI原油期貨結算價為63.88美元/桶,較7月31日下跌5.38美元/桶或7.77%。

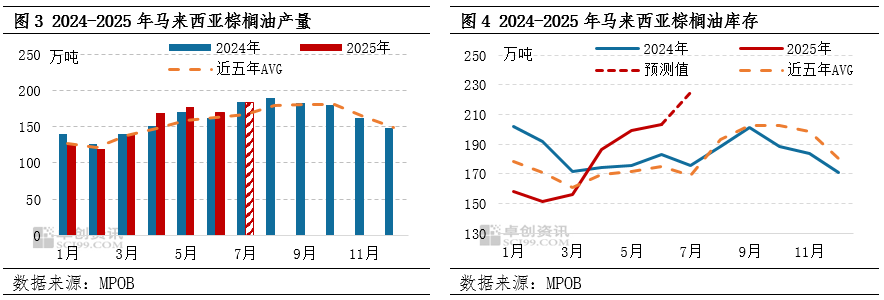

另外,馬棕增產累庫預期壓制棕櫚油價格。據路透社預估數據顯示,7月馬來棕櫚油延續季節性增產趨勢,全月產量增至183萬噸。但由於同期出口表現疲軟,導致期末庫存或攀升至228萬噸,較上月增長近11%,遠高於近五年同期水平。馬棕市場供過於求壓力凸顯,導致價格承壓。

市場仍存多重利好,周內單日升逾2%

印尼出口需求旺盛支撐價格。儘管馬來西亞棕櫚油基本面預期偏空,但印尼因出口需求持續增加,6月庫存仍存下降預期,推動印尼報盤價格持續走高,進而抬升棕櫚油進口成本。其次,豆油價格走強形成連帶提振。印度市場對豆油需求顯著增加(詳情可參閱專題文章《油脂有「料」:印度加大中國豆油進口,刺激市場持續走高》),帶動豆油領升植物油市場。另外,宏觀環境與補庫預期助推漲勢。聯儲局9月降息預期升溫,疊加印度季節性補庫需求即將釋放的雙重利好,提振市場看漲情緒,周內棕櫚油單日漲幅超2%,價格波動幅度顯著擴大。

8月棕櫚油價格或延續偏強震盪

從產地供需來看,綜合馬來和印尼產銷數據,當前主產國整體賣壓不大,MPOB累庫預期對市場實質性拖拽力度或較為有限。再者,隨着印度傳統消費旺季臨近,其補庫需求若持續釋放,將繼續為棕櫚油市場提供有力支撐,預計8月產地報價維持高位運行,我國進口成本支撐力度較強。國內市場而言,近期棕櫚油買船有所放緩,港口庫存小幅轉降,整體供應壓力可控。隨着雙節備貨周期啓動,下旬市場交投氛圍有望改善,基差存在走強基礎,現貨價格重心或上移。預計8月國內棕櫚油現貨價格震盪上行,24度棕櫚油國內主流市場現貨均價運行區間參考8900-9250元/噸。

◆◆◆

◆◆◆

◆◆◆