摘要:海西新藥於2025年8月6日再次向港交所遞交招股書,擬在香港主板上市,聯合保薦人為華泰國際、招銀國際。公司是處於商業化階段的製藥公司。2024年收入為人民幣4.67億元,淨利潤1.36億元,2025年前5個月收入2.49億元,淨利潤0.9億元。

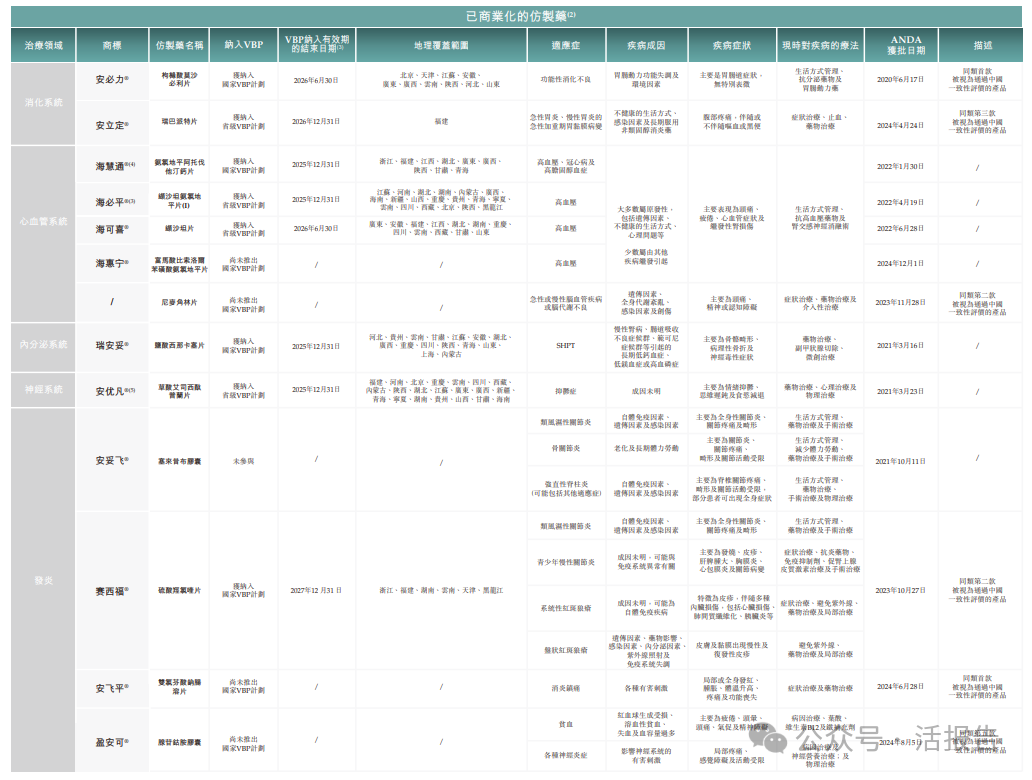

公司是一家處於商業化階段的創新型製藥公司。截至最後實際可行日期,公司已商業化的產品組合主要包括用於消化系統疾病、心血管系統疾病、內分泌系統疾病、神經系統疾病及炎症疾病的仿製藥。

截至最後實際可行日期,公司已就14款仿製藥獲得國家藥監局批准,並建立擁有四款在研創新藥的管線,使公司成為中國製藥行業的主要市場參與者。

•安必力®︰被視為通過中國一致性評價並率先進入市場的枸櫞酸莫沙必利片仿製藥,併入選第四批國家VBP計劃。安必力®於2024年為公司貢獻收益人民幣146.0百萬元,根據招股書,在中國以25.7%的市場份額在其產品類別中排名第二。

•海慧通®︰入選第八批國家VBP計劃的氨氯地平阿託伐他汀鈣片仿製藥。海慧通®於2024年為公司貢獻收益人民幣187.3百萬元,根據招股書的資料,在中國以59.3%的市場份額在其產品類別中排名第一。

•瑞安妥®︰入選第五批國家VBP計劃的鹽酸西那卡塞片仿製藥。瑞安妥®於2024年為公司貢獻收益人民幣47.9百萬元,根據招股書的資料,在中國以16.7%的市場份額在其產品類別中排名第二。

•賽西福®︰中國第二款被視為通過一致性評價並推出市場的硫酸羥氯喹片仿製藥,入選第十批國家VBP計劃。賽西福®於2024年及截至2025年5月31日止五個月分別為公司貢獻收益人民幣43.7百萬元及人民幣19.2百萬元。

來源:招股書

財務分析

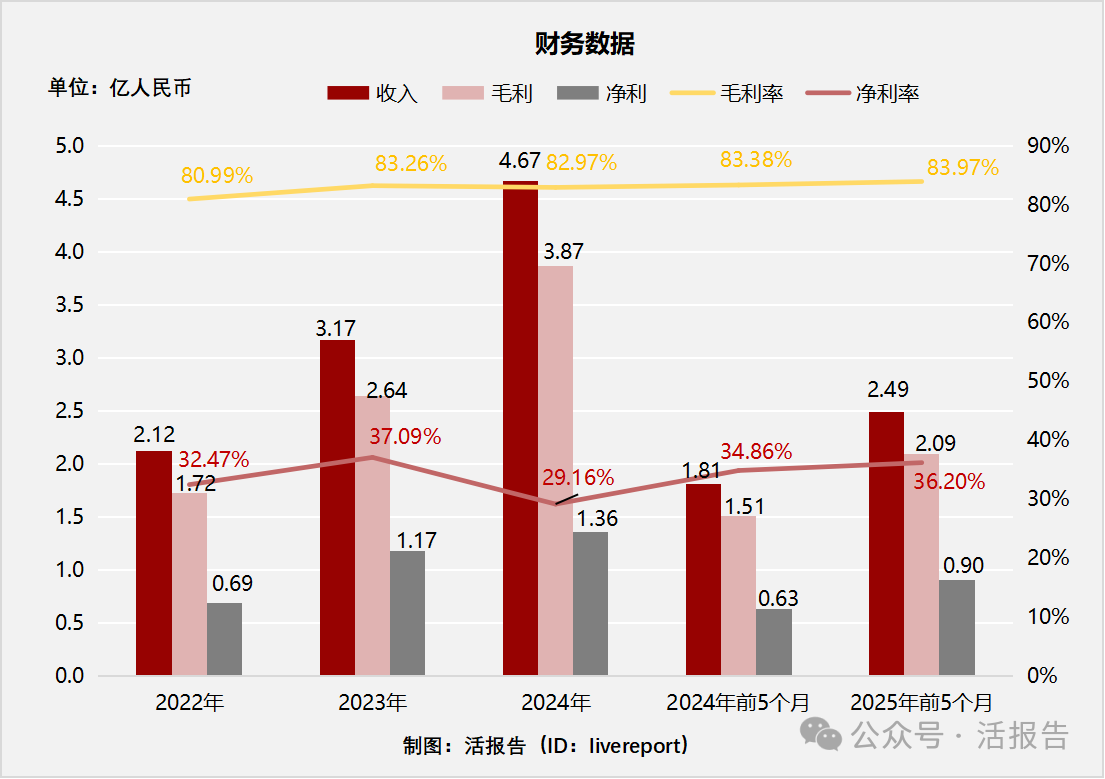

截至2024年12月31日止三個年度及2024、2025年前5個月:

收入分別約為人民幣2.12億元、3.17億元、4.67億元、1.81億元及2.49億元,年複合增長率為48.21%;

毛利分別約為人民幣1.72億元、2.64億元、3.87億元、1.51億元及2.09億元,年複合增長率為50.01%;

淨利潤分別約為人民幣0.69億元、1.17億元、1.36億元、0.63億元及0.9億元,年複合增長率為40.45%;

毛利率分別約為80.99%、83.26%、82.97%、83.38%及83.97%;

淨利率分別約為32.47%、37.09%、29.16%、34.86%及36.20%。

來源:LiveReport大數據

截至2024年9月30日,公司經營活動現金流為1.12億,賬上現金1033.4萬,應收3180.4萬,存貨2480.1萬。

同行業公司IPO對比

本次選取的同行業對比公司為:濟川藥業(600566.SH)

來源:LiveReport大數據

主要股東

康博士持股18.97%,Feng女士持股14.76,展鴻達投資持股11.30%,華興創業持股10.42%,泰瑞和投資持股7.44%,福州創投持股6.96%,金東泓創投持股6.67%,金東石創投持股5.84%,華鑫悅投資持股4.62%,鴻壤投資持股4.18%,歆睿投資持股4.12%,福建醫藥集團持股3.45%,鴻磐投資持股0.59%,匯富創景持股0.33%,泰瑞泓投資持股0.33%。

公司架構如下:

來源:招股書

管理層情況

上市前孖展

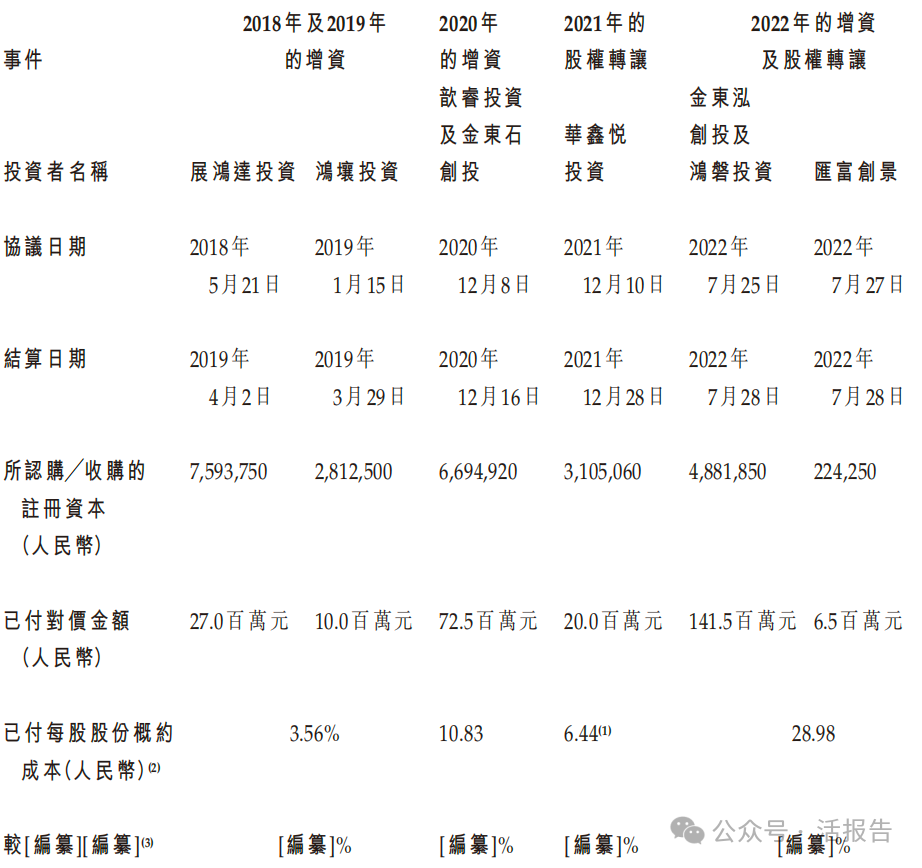

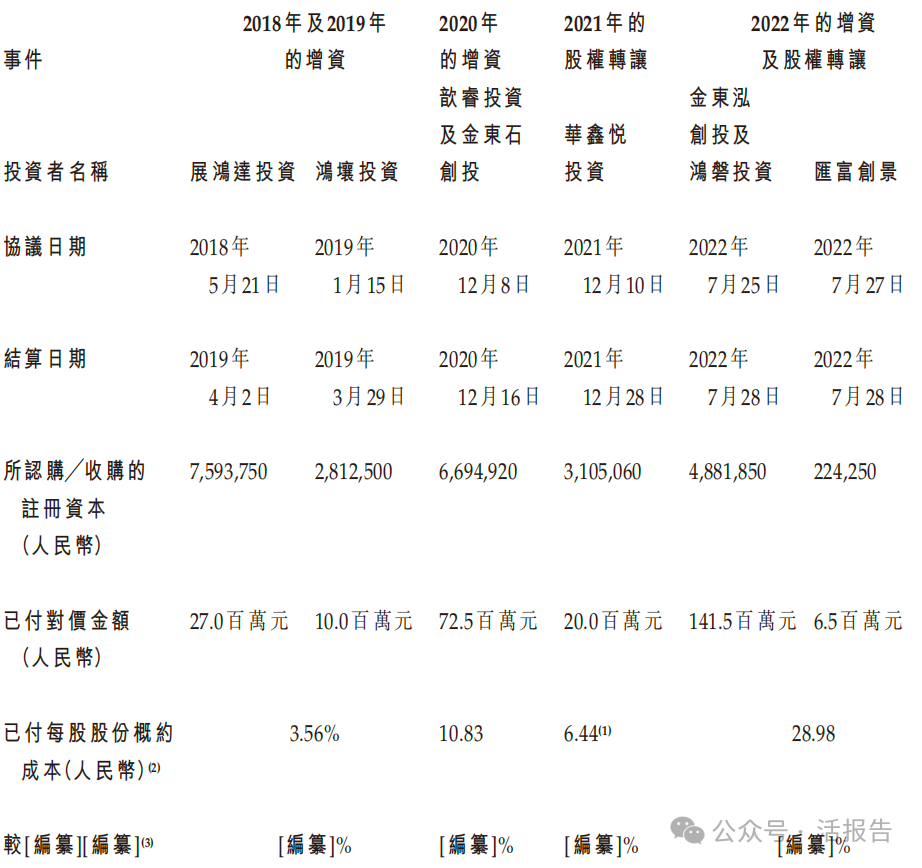

公司歷經四輪投資。

來源:LiveReport大數據

中介團隊

據LiveReport大數據統計,海清智元中介團隊共計9家,其中保薦人2家,近10家保薦項目數據表現整體平平;公司律師共計2家,綜合項目數據表現一般。整體而言中介團隊歷史數據較少,可參考性不高。

來源:LiveReport大數據

文章來源:活報告公衆號