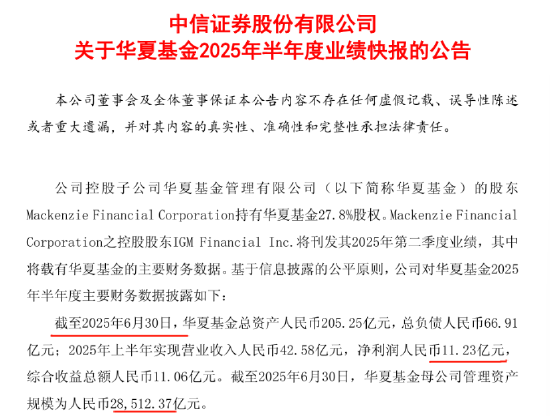

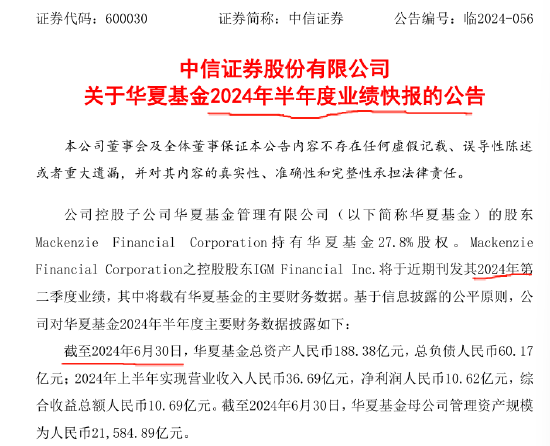

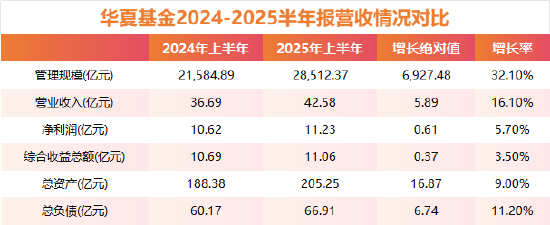

8月6日,華夏基金2025年半年報揭開面紗。中信證券公告顯示,截至2025年6月30日,公司總資產達205.25億元,總負債66.91億元;上半年實現營業收入42.58億元,淨利潤11.23億元,綜合收益總額11.06億元。其母公司管理資產規模更飆升至28,512.37億元,穩居行業前列。

規模、收入、利潤全線飄紅,但增長質量分化

與2024年同期相比,華夏基金三大核心指標均實現正增長:管理規模 從21,584.89億元躍升至28,512.37億元,激增6927.48億元,增幅高達32.1%;營業收入 從36.69億元增至42.58億元,增長5.89億元,增幅16.1%;淨利潤 從10.62億元微增至11.23億元,僅增長6100萬元,增幅5.7%。

降費政策推動下公募盈利模式「重塑」

數據顯示:規模以超30%的速度,收入和利潤的增速相對落後,淨利潤增幅不足6%。 這或許反映了公募基金行業降費改革效果顯現。2024年11月,包括華夏基金在內的大型基金公司響應號召,將旗下多隻核心寬基ETF的管理費率由普遍的0.5%大幅下調至0.15%,降幅高達70%。由於此次降費自去年末生效,其對公司主營的基金管理費收入產生的壓制效應,在2025年上半年財報中全面顯現。規模增長帶來的收入增量,或被下降的費率部分抵消,最終侵蝕了利潤空間。

除去ETF的大幅增長外,規模超常增長的另一個重要推手,是監管推動的券商資管業務轉型。根據要求,券商旗下大量運作方式類似公募基金的「大集合」產品需進行規範改造,部分轉移至同一控制人旗下的持牌公募基金公司管理。華夏基金作為中信證券控股的頭部公募,成為此次轉型的重要承接平台。業內普遍認為,上半年華夏基金規模激增的近7000億元中,有相當一部分來源於對中信證券資產管理相關產品的接收。

華夏基金的半年報是觀察公募基金行業在費率改革與格局調整雙重作用下生存狀態的絕佳樣本。「規模增長突進,利潤相對放緩」的鮮明對比,或預示着在讓利投資者的大趨勢下,基金公司依賴傳統管理費「躺贏」的模式已難以為繼。如何在降費環境中拓展收入來源、提升運營效率、發展真正以業績為導向的產品,成為整個行業亟待破解的核心命題。

備註:本文由AI輔助,根據上市公司公告、Wind數據整理而來。基金有風險,投資需謹慎!基金博主青春的泥沼對本文亦有貢獻

責任編輯:公司觀察