順豐同城的信任危機,先出在騎手端?

作者|市象 王鐵梅

“消費者付了更高的價格,應該得到更好的服務。但最近我發現,在美團下單跑腿,價格比順豐同城低,騎手態度卻比順豐同城的態度更好,這我想不明白。”一位順豐同城的用戶表示。

她的疑惑並非個例,在社交媒體和投訴平臺上,越來越多用戶開始質疑:支付給順豐同城的品牌溢價,是否傳導給到騎手,真的換來了與之匹配的服務升級?

眼下,順豐同城,這個依託“順豐”金字招牌迅速崛起的即時配送巨頭,正站在一個微妙的十字路口。

一方面,順豐同城享受着“順豐”光環,品牌溢價爲它帶來用戶忠誠度與業務增長,C端用戶願意爲“順豐”二字支付更高的費用,B端客戶依賴其網絡支撐爆發性訂單;但另一方面,用戶支付的溢價並未順暢地傳導至服務的直接執行者,其引以爲傲的服務品質根基——龐大的騎手隊伍,反而面臨着行業內更嚴苛的服務規則與持續走低的實際待遇。

這種“高要求、低迴報”的落差,正在一線騎手中滋生着不滿。順豐同城在“高端品牌定位”與“基層成本壓縮”之間維繫的張力,正逐漸演化爲其商業模式裏那根越繃越緊的弦。

01 高端溢價未傳到騎手端

在佔領用戶心智上,順豐絕對做到了無出其右。

在順豐同城的同城配送業務中,To C端的業務雖不在營收佔比中佔據大頭,但增速不低。2024年To C端業務收入24.33億元,同比增長12.2%。增長的出現一方面是因爲即時配送的需求不斷增長,另一方面也是因爲順豐在同類平臺中,早已搶佔用戶心智多年,2024年內活躍消費者規模持續提升至超過2341萬人。

C端業務中,順豐同城的價格通常要高於同類型的第三方即時配送平臺。以消費者最常使用的跑腿業務爲例,同樣的距離和物品的條件下,順豐同城無論是“拼送”服務還是“一對一專送”服務,都要高於美團跑腿。

在用戶的認知中,“一分價格一分貨”是理所當然的,一位順豐同城的忠實用戶表示,因爲公司業務經常需要使用跑腿送一些文件,順豐同城更高的價格她可以接受,因爲這意味着更可靠和完善的配送服務。“就是衝着順豐的名號。”

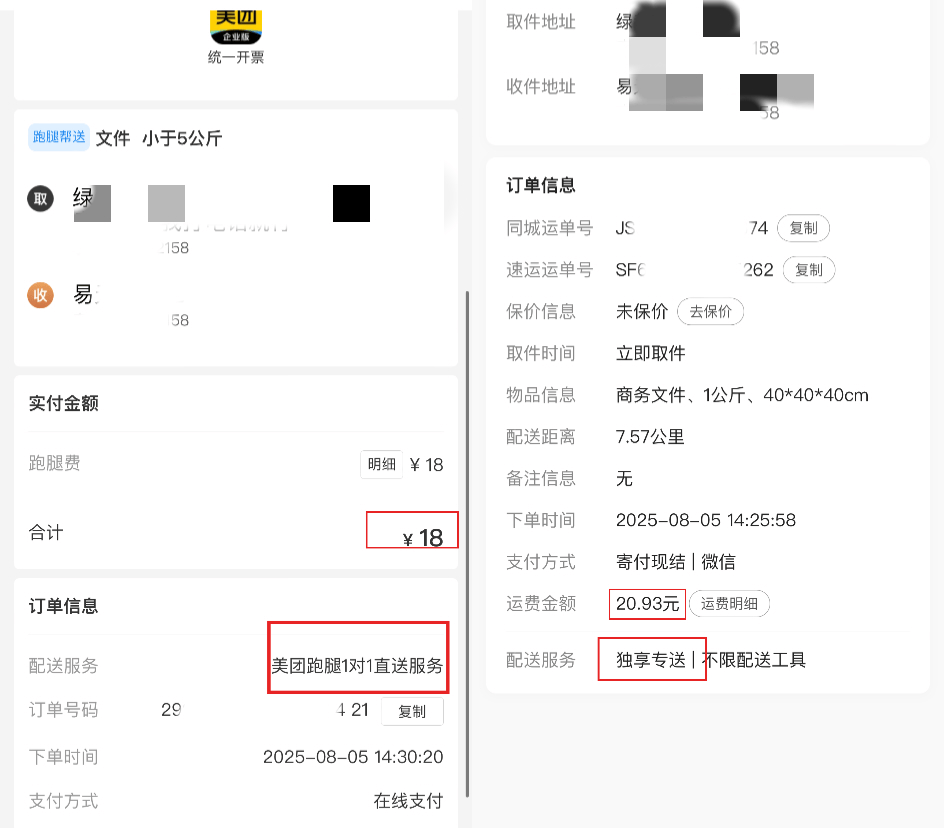

但品牌聲譽帶來的溢價,似乎未能達到騎手端。有騎手錶示,順豐同城的確有着相較於其他平臺更嚴苛的服務要求,但騎手能獲得的配送費不僅沒有高於其他平臺,反而要低出不少。爲了驗證,“市象”在順豐同城和美團跑腿分別下了兩單“一對一專送”訂單。

在取送距離、物品類型完全相同,且均爲“一對一專人配送”的前提下,順豐同城的價格爲20.93元,美團跑腿則爲18元,順豐報價高出約3元。

但弔詭的是,這多出的3元並沒有流向騎手。順豐同城的騎手告訴“市象”,他從這單裏能拿到13元;而美團跑腿的騎手則表示,自己能拿到16元。也就是說,同樣的服務,順豐收得更多,騎手卻拿得更少——差價進了平臺口袋,而非一線勞動者的收益。

在並不算高的配送費用背後,順豐同城騎手要面對的是一系列的嚴苛檢查和處罰規定。有騎手錶示,即使是一個月前已經完成服務的訂單,也依舊會遭遇客訴,且直接顯示“申訴過期”,騎手無法進行任何申訴。一旦被投訴,幾乎是百分百罰款概率。

“當時選擇跑順豐同城,是覺得順豐是大品牌,福利待遇上應該不會差。真跑了才知道,不是那回事。強制派單不說,和其他平臺比,沒有雨天免罰機制,且超時懲罰比例最高。順豐同城的要求和待遇完全不對等。”一位騎手錶示,跑了一段時間順豐同城後,自己重新加入了其他平臺的衆包騎手。

02 業務量在漲,提計金額卻降

除了同城配送業務,順豐同城的另一大支柱業務爲“最後一公里”業務。主要爲快遞企業和物流服務商提供攬收、派件、轉運等多環節支撐,在順豐同城披露的財報中提到,“最後一公里”業務2024年營收同比增長32.5%,在整體營收中佔比42%。

作爲傳統物流的末端履約環節,消費者會從“最後一公里”的快遞員處獲得最直接的服務質量體驗。

騎手王偉告訴“市象”,自己一開始想直接入職順豐快遞,成爲一名順豐全職快遞員,但找到當地順豐站點後,負責人告訴自己,現在想做順豐快遞員,基本上大部分地區都需要先從順豐同城的兼職騎手做起,無法直接入職順豐快遞。“感覺算是一種變相的外包。”

成爲順豐同城的快遞派送員,需要解鎖平臺的“大網落地配”技能,除去購買工服等裝備,部分地區需要快遞員自費配備車輛、打印機和文件封等基礎裝備。且王偉表示,自己所在地區派件的提計金額一降再降,但超時配送處罰和客訴處罰卻越發嚴格,且申訴困難。

“提計下降,想多掙點錢只能靠延長工時。這樣的情況下,所謂的高質量服務根本無從談起。”王偉直言。

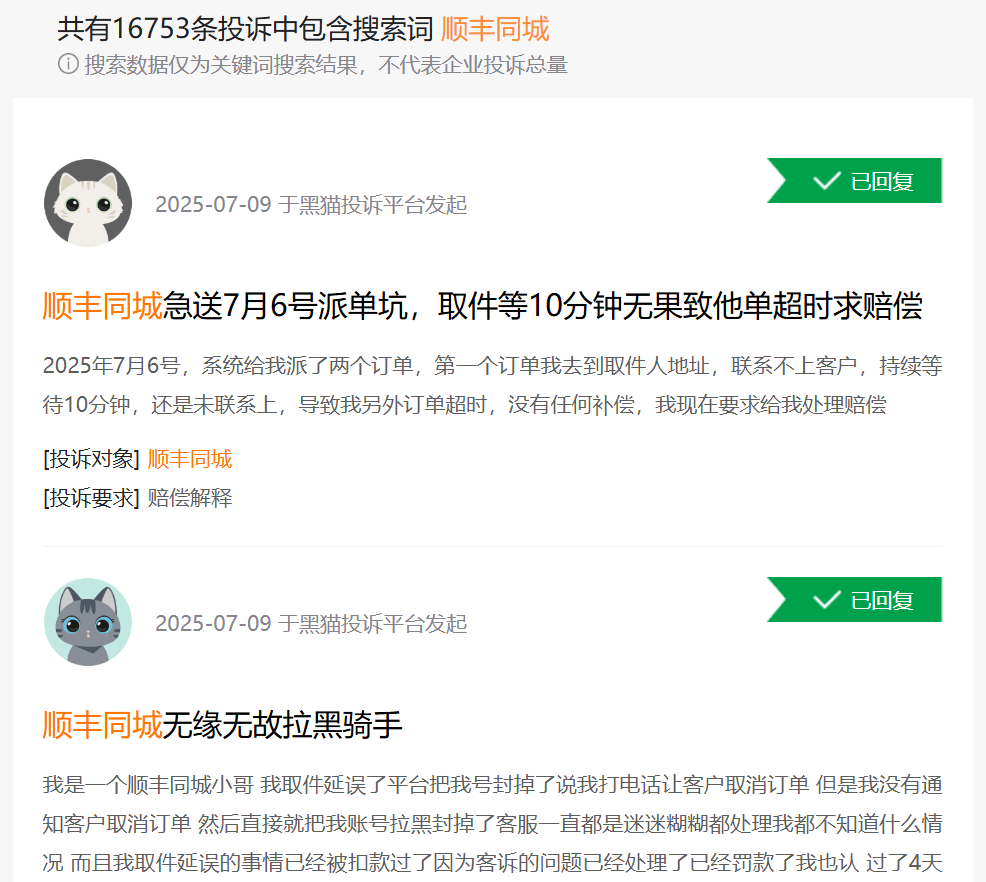

在黑貓投訴平臺,搜索“順豐同城”關鍵詞,出現的投訴數量爲16753條。屬於順豐同城騎士的投訴佔據相當大比例,騎士投訴的關鍵詞包括強制派單、隨意封號、保證金退還難、退款太慢等。

需要了解的是,據公開資料,順豐同城的最後一公里業務主要基於與順豐大網的末端協同作用,其收入部分來源於順豐控股。

7月3日,順豐同城發佈公告,宣佈修訂2024年-2026年同城即時配送服務合作框架協議項下的最後一公里配送服務的年度上限。建議將截至2025年及2026年12月31日止年度的年度上限分別由94.55億元和122.7億元提高至128.45億元和205.51億元。

有市場人士分析,此舉一箭三雕:其一,業務邊界更加清晰,有利於提升內部協同與運營效率;其二,順豐同城承接更多業務板塊,有望迅速擴大市場規模、抬高營收盤子;其三,劃轉也有助於順豐控股壓縮人力成本。

財報數據顯示,早在2024年,順豐的營業成本爲2448.10億元,同比增長8.67%。儘管絕對值上升,但成本佔總營收的比例已降至86.07%,較2023年同期的87.17%有所回落,說明順豐在提效控本方面已初見成效。

可見,順豐控股若能充分調動同城配送的“最後一公里”能力,確實能在整體業務中實現降本增效,成爲壓縮營業成本的抓手。

但落到順豐同城一線騎手身上,現實卻是另一番景象:業務量在漲,提計金額卻一降再降,考覈和罰款反而更嚴。從數據層面看是優化,從個體感受看,卻像是在透支基層換利潤,這樣的結構,恐怕也難言健康。

03 補貼之後,勝算幾何?

順豐同城的業務主要由兩大部分組成,一部分爲同城配送業務,另一部分爲“最後一公里”的物流末端配送業務。

其中,同城配送業務ToB端(商家端):2024年收入66.88億元,同比增速達28.1%,佔同城配送73%,佔總收入比重43%,主要來自新增KA客戶,2024年公司與山姆會員商店、肯悅咖啡、阿嬤手作等多個不同行業的品牌商家達成合作,公司現有商家合作持續深化,新籤門店超7500家。

2025年上半年的外賣補貼大戰更是讓順豐同城的同城配送業務受益良多,截至7月12日,美團即時零售日訂單量已突破1.5億單。外賣大戰還在繼續,但各大外賣平臺的運力不足以匹配外賣大戰下爆發式增長的訂單,順豐同城順理成章地承接了這部分需求,在三方配送市場中再進一步。

與此同時,隨着外賣大戰加碼,加入戰局的即時配送平臺數量也在增多,第三方運力市場的規模同步擴大,所有即時零售平臺在運力資源的爭奪上,都面臨着比以往更激烈的競爭。

補貼終有尾聲,一旦外賣大戰進入終局,已經入局的即時配送平臺或面對一場真正的“生存戰”。

有分析人士認爲,戰局終將落幕。到那時,順豐同城在即時零售鏈條中的角色,很可能退化爲一枚可替代的棋子——失去大衆、高頻的外賣和閃購訂單,份額受到影響。

更現實的是,即時零售的勝出者,或遲早會下場做同城配送。美團和阿里系等一聲令下就能切入——他們擁有天然的流量和用戶觸點,補上這塊版圖只是順手拈來。而對順豐同城來說,這意味着:連“跑腿”這塊的根據地,也未必守得住。

接下來,順豐同城將迎來更加激烈、甚至殘酷的競爭環境——即時配送與“最後一公里”業務要扛起更重的業績壓力。而一線騎手卻面臨提計不斷下調、罰則日趨嚴苛的現實,長期下來,勢必影響服務質量,最終傳導至用戶端。

順豐同城引以爲傲的“可靠”標籤,恰恰最依賴於其一線運力的穩定與積極性。若持續以犧牲騎手合理權益和生態健康爲代價,去支撐報表上的毛利數字和短期的訂單增長,無異於在動搖自身品牌最核心的根基。

當壓力最終傳導至服務體驗的崩塌,順豐同城精心構築的“高端”城牆,或將面臨最嚴峻的衝擊。這場成本轉嫁的遊戲,終局沒有贏家。

(文中人物爲化名)

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10