(來源:ETF進化論)

聽說馬斯克最近又整活兒了!旗下人工智能公司x AI於2025年8月1日正式提交申請,將MacroHard註冊為商標,取名巨硬,疑似內涵微軟(Microsoft)。

X AI硬不硬不知道,美股散戶和A股最近非常「硬氣」。

1

美國散戶再次抄底!

美股散戶的強大,難以想象。

上周五美股遭遇拋售潮之際,散戶再次挺身而出。盈透證券交易數據顯示,其平台的累計淨買入訂單在上周五較前一周激增78%,本周一美股立馬強勁反彈。

全國投資管理集團首席市場策略師Mark Hackett表示,「周一幾乎完全的反轉,正是散戶投資者‘逢低買入’策略的體現,這策略徹底困擾了機構投資者。」

這事已經不是第一次發生了。

4月後,美股三大指數從關稅衝擊中快速修復。標普500指數在4月收復年內半數失地,並於7月28日突破4800點創歷史新高。

這一反彈走勢與散戶資金流入規模高度同步。例如5月19日散戶大舉抄底美股,淨買入額達到創紀錄的41億美元,佔當日交易量的36%,刷新歷史最高水平。

VandaResearch數據顯示,2025年上半年散戶向美國股票和ETF的資金流入達到1553億美元,創下歷史同期最高紀錄。

尤其是在第二季度,散戶交易活動激增,顯示出前所未有的市場參與度,散戶交易佔比從2024年的25%提升至2025年上半年的36%,增長了44%,創下散戶參與度的新紀錄。

Hackett強調,這直接導致機構投資者不敢輕易沽空,因為他們無法忽視散戶這股強大的抄底力量。「不要與散戶投資者對賭,至少現在是這樣。」

但8月6日,Citadel Securities知名策略師、前高盛策略師Scott Rubner發出警告,揭示了美股市場的結構性脆弱性:散戶交易主導、系統性基金依賴、季節性風險疊加政策不確定性,共同構成 9 月「完美風暴」的潛在條件。

他在最新的報告中指出,儘管散戶投資者近期展現出驚人的「逢低買入」決心,在過去28個交易日中有27天淨買入股票,但這種勢頭預計將發生轉變。

2

槓桿資金強勢推升A股

A股最近的確很「硬」。

上周四(-1.18%)、周五(-0.37%)剛有點明顯調整,周末又遭遇美國非農數據的空襲,周一強勢陰轉陽上漲。

今日A股漲0.16%至3639.67點,再創年內新高,距離去年10月8日大陰線的最高點3674.4,還差34.73點,咫尺之遙。

拉長至今年的時間維度來看,能跟上周四的-1.18%跌幅比擬的交易日居然要回溯到4月7日(-7.34%)的史詩級下跌。

你敢信?A股居然一口氣漲了4個月時間了,難怪上周有網友在小紅書問:「今天是股ZAI嗎?」

這個不知道天高地厚的問題真是令老股民怪羨慕的。

今日也有朋友問,A股6月23日之後發生什麼事了?怎麼在此之後一直上漲?

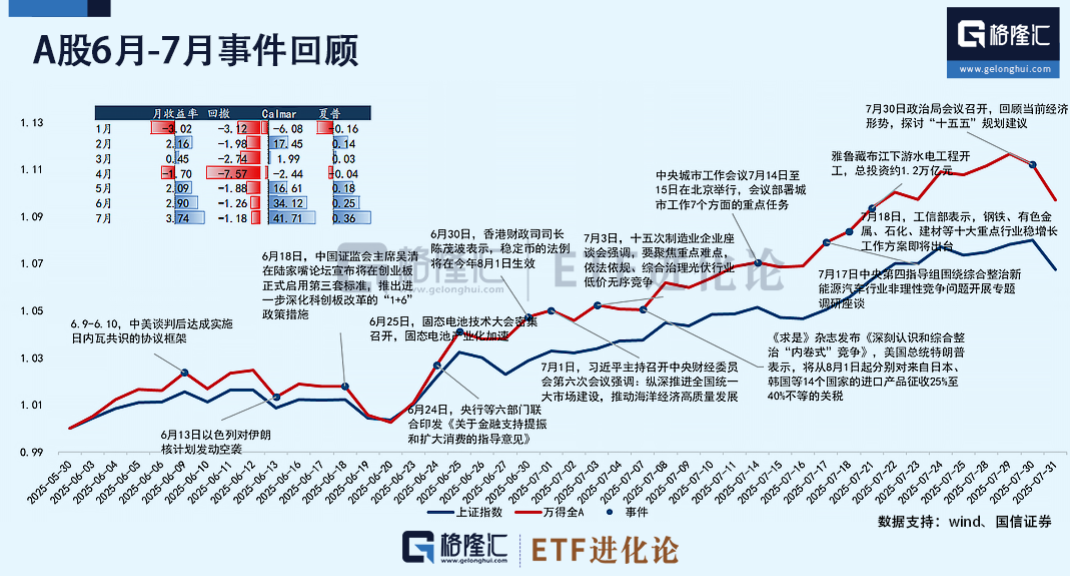

言簡意賅總結,首先是①相比港股上半年的強勢,A股指數基本屬於原地不動;②中美貿易談判階段性緩和;③6月24日,牽動全球的伊以衝突宣告停火;④槓桿資金6月23日起連續上量;⑤A股接連突破3500點、3600點體現的賺錢效應,進一步帶動資金做多熱情。

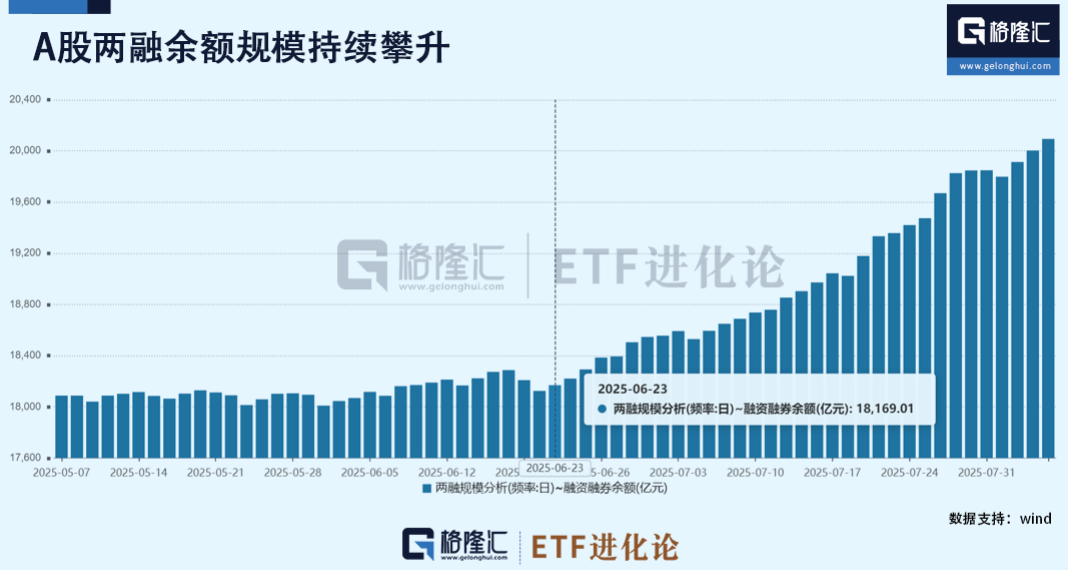

ETF進化論7月5日發布的文章《市場最激進資金,9連殺!》就提及:「股市的短期走勢與邊際資金(即增量資金)的變動密切相關。代表槓桿資金的兩融動向某種程度上反映了市場情緒,截至7月3日,兩融餘額從6月20日的低點起連續9日回升,增至1.82萬億元。」

33個交易日過去了,8月5日,兩融餘額規模一路攀升至2萬億關口,時隔十年重新達到這一規模。昨日,兩融餘額規模繼續增長91.55億元,連續兩日站上2萬億!

同時,孖展資金對A股的交投活躍性影響愈發顯著,單日孖展買入額達1635.6億元,是自7月17日以來單日孖展買入額連續14個交易日突破1500億元。資金持續流入,推高指數持續抬升。

這是自2015年7月1日以來首次突破這一關口,正是在2015年大牛市最熱鬧的時候,彼時兩融餘額曾經最高到過2.27萬億元。隨後,就算是2021年的核心資產大牛市,兩融餘額也回不到2萬億元水平。

於是市場開始擔心當下市場是不是開始過熱了?走還是留?

與10年前的A股市值容量相比,如今A股上市公司數量超5000家,總市值超100.2萬億,十年前這一數字只有其一半58.4萬億元。

2015年的2萬億佔據A股流通市值大概4.5%,如今這一數字降為2.3%,若要對比2015年的槓桿水平,兩融餘額要到4萬億的水平。

反過來想,由於兩孖展金是本輪行情最顯著的增量資金,在累計較大獲利盤後會有畏高情緒,一旦該股力量退潮,若沒有其他類資金頂上,難免會有階段性調整的風險。

3

機構:本輪A股行情還有空間!

那各類資金的持續性如何?

中泰固收團隊的最新研報《股債比價視角看A股行情的起點與終點——負債驅動資金之二》可作為一個參考視角:

第一:歷史上,股市風險溢價落在「平均值-1倍標準差」以下的時間段:2014.12-2015.8、2017.11-2018.2和2020.9-2021.4。(都是行情表現較好的階段)

第二:本輪行情的指數出現不同程度的擴張,但目前尚未有結束的跡象,賺錢效應帶來的資金共振趨勢才啱啱開始,基於股債比價、資金驅動的視角判斷本輪A股行情還有空間。

第三:基於兩種假設情景,創業板PE擴張空間最大;其次是萬得300(除銀行)、中證1000、中證500;滬深300、上證指數、上證50和萬得紅利PE擴張空間相對較小。

從ETF資金角度來看,本周資金罕見回頭搶籌寬基ETF,部分行業ETF「失血」。如富國港股通互聯網ETF、國泰證券ETF、南方中證1000ETF、華夏恒生科技指數ETF、華泰柏瑞恒生科技ETF「吸金」居前。

正如中泰固收團隊所言,每一輪牛市都始於資金驅動、在分歧中上行、在共識中強化、在資金共振中達到頂峯,行情的終點取決於資金驅動和市場情緒的變化,需要動態測量。

在本輪以國家隊、險資先行的機構牛中,後續公募、外資、銀行理財能否持續接力,仍需走一步看一步。