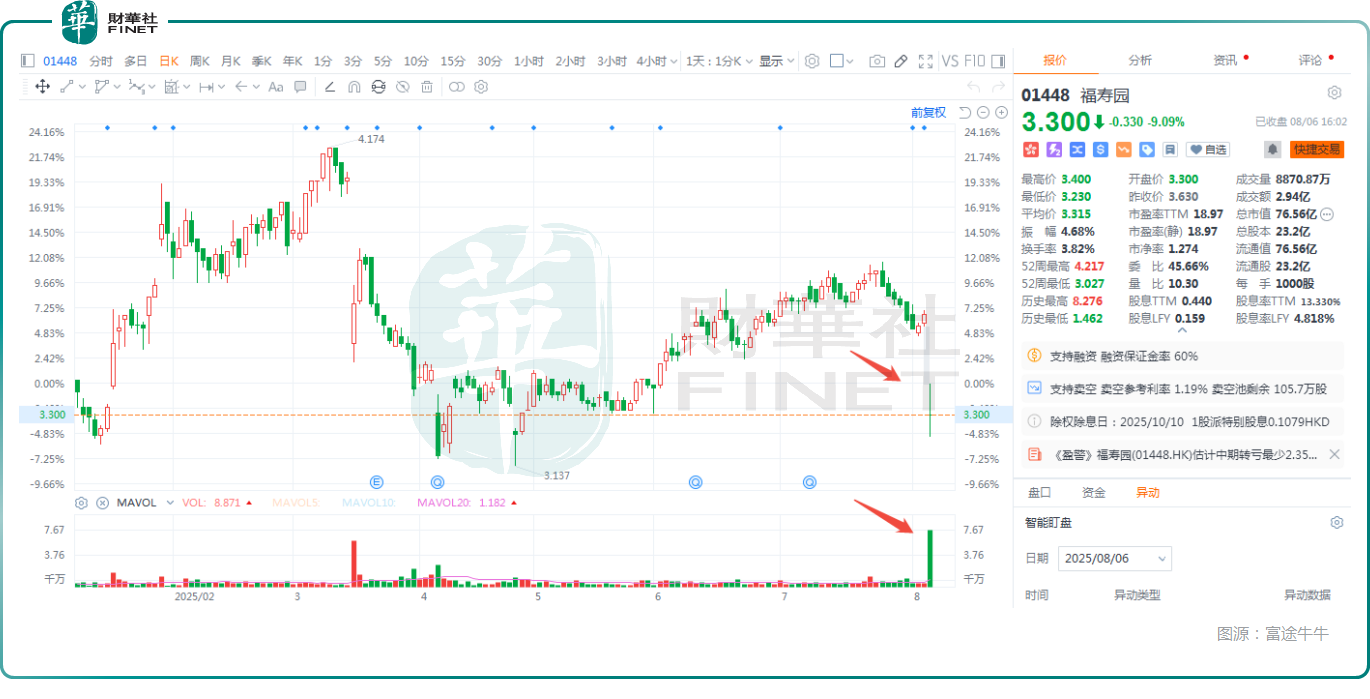

8月6日,國內「殯葬第一股」福壽園(01448.HK)遭遇異動大跌,其股價跳空放量下挫9.09%,年內已累跌逾5%。

從消息面來看,8月5日晚間,福壽園發布公告稱,公司預計今年上半年錄得擁有人應占虧損為2.35億元(人民幣,下同)至2.65億元,去年同期是盈利約2.99億元,由盈轉虧。

公告披露,董事會認為上半年業績下降主要由於:(1)受宏觀經濟及客戶謹慎消費的影響,集團業績短期受壓;(2)公司的部分附屬公司因不同稅務因素導致稅務成本上升;(3)對公司的部分附屬公司錄得之商譽及相關資產進行減值撥備。

值得一提的是,作為殯葬行業的龍頭,福壽園最核心的收入來源是墓園服務,其次還有殯儀服務、其他服務。

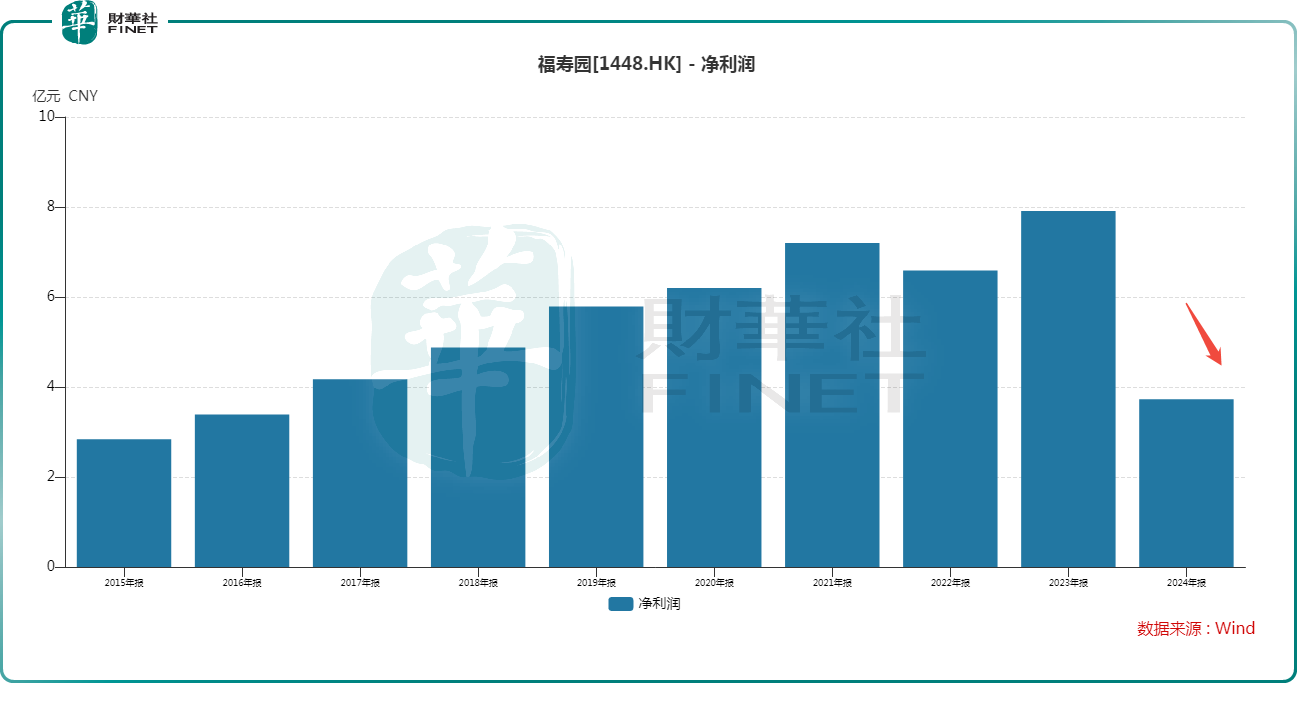

長期以來,受特殊商業模式與老齡化加劇的雙重驅動,福壽園一度被視作身處「黃金賽道」,業績始終保持穩中有增的態勢。然而 2024 年公司業績突然「變臉」,歸母淨利潤3.73億元,按年大幅下滑 52.8%,打破了此前的增長慣性。

今年3月底,國泰君安發布研究報告稱,福壽園2024年業績低於預期,下調公司2025-2026年歸母淨利潤分別為3.55(-4.51)、3.87(-4.19)億元,新增預測2027年歸母淨利潤為4.28 億元,對應PE分別為24x/22x/20x。

此外,今年4月中旬,摩根士丹利也發表研究報告對福壽園盈利進行預警。該行表示,因應2024年度財報表現及近月經營情況,將福壽園2025年盈利預測下調14%,2026至2030年盈測各下調4%,以反映墓地銷量下降,以及中國經濟及消費疲弱,導致提前購買墓地等昂貴且長期的投資需求被削弱及推遲。

結合此前券商及投行的研究報告來看,此次福壽園上半年業績出現虧損,顯然已大幅超出市場預期。

福壽園在業績預告中也表示,儘管今年上半年受到周期性調整的壓力,集團通過前瞻性戰略佈局和精準成本管控,仍展現出強大的經營韌性,並積極應對市場挑戰,構建盈利質量的護城河,使集團的扣除非經常性損益後淨利潤率依舊保持較高水平。

對於未來的展望,福壽園管理層表示,將持續優化運營管理,實現服務效能的提升,積極響應惠民利民政策,並通過加速科技賦能和打造智能服務生態,以鞏固殯葬科技領軍者地位。同時,將保持穩健的現金流和財務結構,保持利潤分配的連續性和穩定性,推動股東回報沿較高增長曲線發展,構建具有長期投資價值的企業。

結語:

從「黃金賽道」的穩增神話,到2024年的業績變臉,再到如今中期罕見虧損,福壽園的業績頹勢已持續顯現。儘管公司強調通過戰略佈局與成本管控展現韌性,券商及投行研報的預警也早已揭示行業與消費環境的壓力,但此次由盈轉虧的幅度仍超出市場預期,引發股價大跌。

未來,福壽園業績能否改善,既取決於宏觀經濟復甦下消費信心的回升、殯葬需求的釋放,也依賴於公司能否通過科技賦能與服務升級真正築牢盈利護城河。對於投資者而言,這場 「困境反轉」的等待,或許還需要更明確的業績修復信號來給出答案。