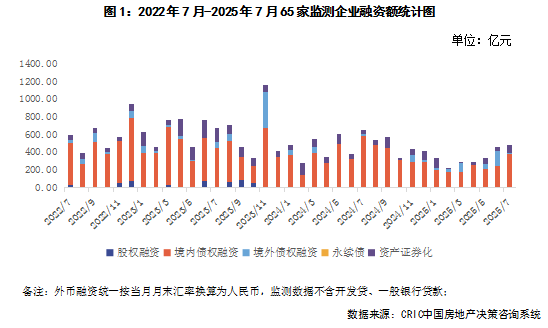

智通財經APP獲悉,克而瑞地產研究發布的月報顯示,2025年7月,65家典型房企的孖展總量為486.26億元,按月增加4.7%,按年減少25.2%,單月孖展總量再創2025年新高,其中僅華潤置地一家企業的孖展規模就超過了100億元。從全年的累計數據來看,1-7月65家典型房企的累計孖展總量為2413.79億元,按年減少26.6%。在孖展結構方面,7月房企境內債權孖展379.75億元,按月增加57.5%,按年減少34%;境外債權孖展13.05億元,按月減少92.5%,按年減少43.8%;資產證券化孖展93.46億元,按月增加85.5%,按年增加99.2%。

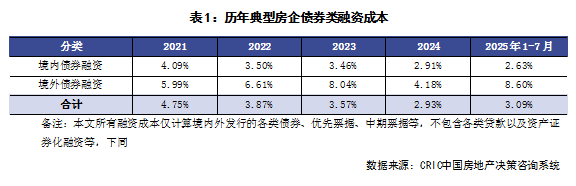

2025年1-7月,65家典型房企新增債券類孖展成本為3.09%,較2024年提升0.16個百分點,其中境外債券孖展成本8.6%,較2024年全年提升4.42個百分點,境內債券孖展成本2.63%,較2024年全年降低0.28個百分點。單月來看,7月沒有企業境外發債,而由於境內發行債券的企業基本都是中國金茂、華潤置地、金融街等央國企,因此境內債券孖展成本按月略微提升了0.13個百分點至2.35%,繼續保持低位。

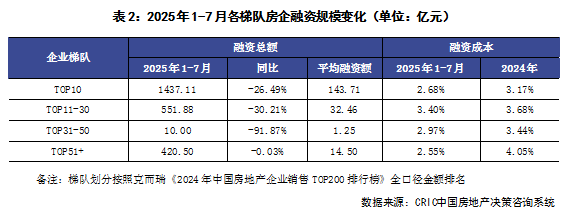

企業表現:7月孖展總量最大的企業是華潤置地,企業在7月發行了2筆共30億元的中期票據以及1筆51億元的CMBS,此外還獲得了一筆20億元人民幣的銀行貸款。從企業梯隊來看,2025年1-7月TOP10房企平均每家的孖展額為143.71億元,是所有梯隊中最多的。TOP51+房企上半年平均每家的孖展額為14.5億元,按年減少0.03%,是孖展規模降幅最小的梯隊。從孖展成本來看,TOP51+梯隊的房企孖展成本最低,為2.55%,較2024年全年孖展成本降低了1.5pct,降幅也是最大,同時比孖展成本最高的TOP11-30的房企低0.85pct。

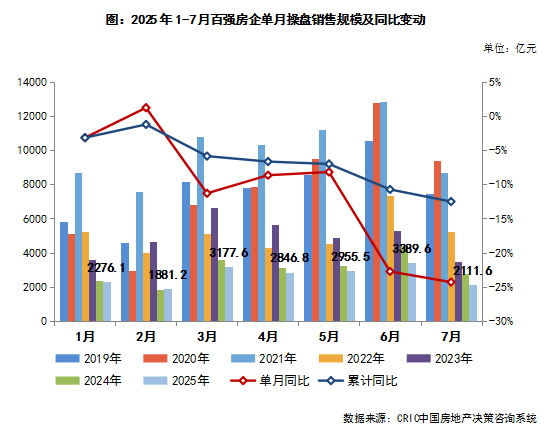

合約銷售:百強房企7月實現銷售操盤金額2111.6億元

核心觀點:

1、2025年7月,TOP100房企實現單月銷售操盤金額2111.6億元,單月業績規模回落至歷史較低水平,前7個月累計實現銷售操盤金額18638.4億元。

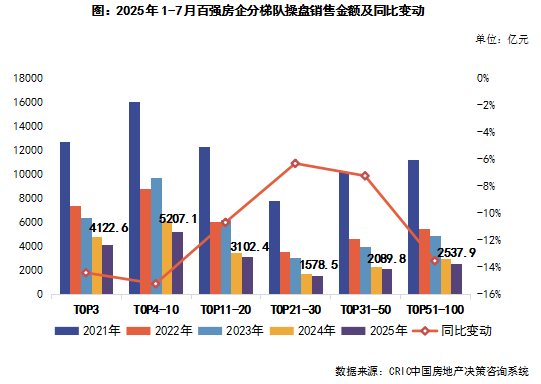

2、從百強房企規模門檻來看,2025年7月各梯隊房企的銷售操盤金額門檻都有所降低。具體分梯隊來看,2025年前7個月百強房企各梯隊中,TOP21-30和TOP31-50兩個梯隊房企的累計銷售規模降幅相對較小。

3、從企業表現來看,2025年7月受季節性回落影響約70%的百強房企單月業績按月減少,TOP50房企中僅有萬科、大華集團、深業集團、卓越集團、仁恒置地等房企的單月銷售按月增加。

企業拿地:7月拿地金額按月降、按年增 整體好於去年平均水平

核心觀點:

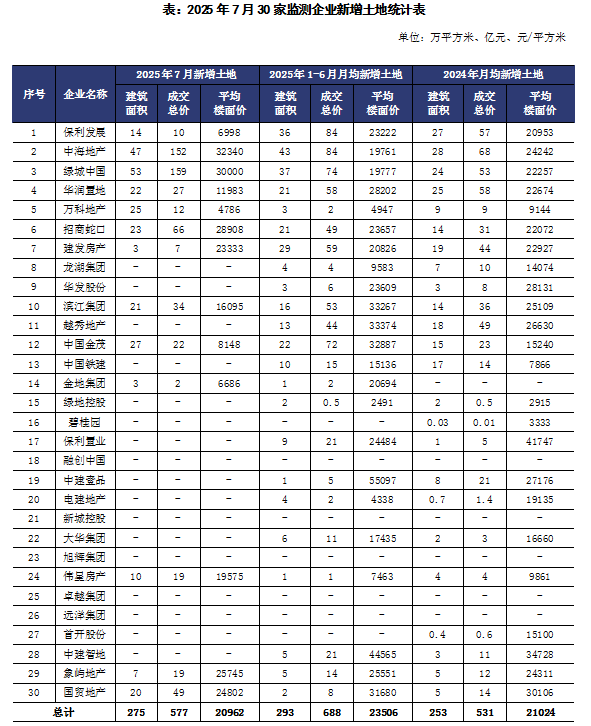

1、重點監測企業拿地金額按月降、按年增,整體好於去年月均值。7月,重點監測30家房企單月投資金額(全口徑)接近577億元,按月下降9%,按年增長64%;拿地面積275萬平方米,按月下降16%,按年增長62%。在覈心城市「地王」頻現下,7月成交樓板價按月上升9%至20962元/平方米相對高位。

綜合而言,典型企業投資與百強整體略有背離。雖然月度投資金額保持在年內低位,但仍好於去年,在優質地塊的加持下,頭部的企業拿地意願正在修復。7月30家企業拿地總金額較去年月均投資相比增長5%。

其中,中海地產、綠城集團在上海、杭州等城市積極拿地,單月拿地超過150億,而招商蛇口也在上海、深圳等一線城市落子,單月拿地接近70億。由此可見,當前企業拿地始終聚焦在覈心城市核心地段。

2、頭部央國企將持續領跑,資源向高能級城市集中。就中央部委進一步加強城市工作的指示來看,隨着各地城市更新的進一步推進,以及在房地產供給側管理進一步優化,在提升土地要素利用率的指引下,2025年下半年有望迎來更多「斷供優質板塊」的宅地入市,各地也有望持續迎來更多高熱優質地塊的成交。

城市選擇上,核心城市核心地塊依舊是房企投資的共識,郊區乃至低能級土地市場將繼續遇冷,資源向高能級城市集中。

拿地格局上,保持「央國企領跑、民企弱復甦、城投託底」的格局。央國企憑藉資金優勢和抗風險能力,在土地市場中佔據絕對主導地位,幾乎「包場」核心城市優質地塊,民企則在部分止跌回穩的城市中尋找結構性機會。

值得注意的是,目前市場仍在不斷築底和調整,銷售萎靡短期內會導致企業投資整體保持謹慎。尤其是上半年投資鋪排高峯過後,下半年「保持理性」、「以銷月供」、「優中擇優」是主要投資策略。

組織動態:萬科、華潤、金地全層級變陣 開啓2.5級組織管控

核心觀點:

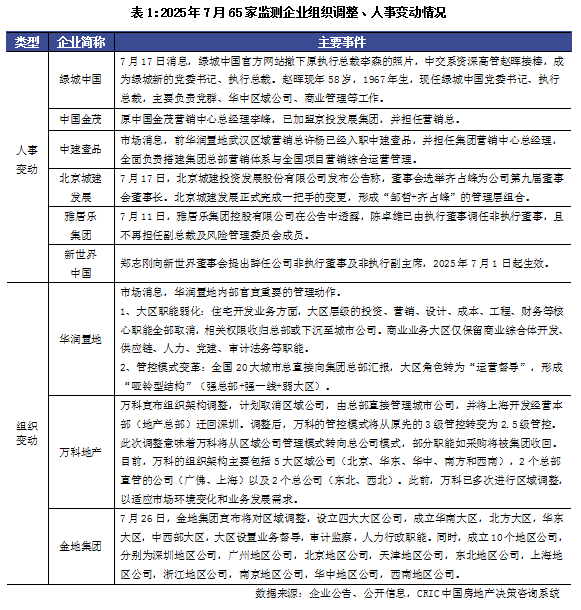

7月,房地產行業的人事與組織變動呈現出深刻的變革態勢,其中綠城中國的人事更替以及萬科、華潤、金地的組織架構調整尤為引人注目,這些變動反映了企業在當前市場環境下的戰略抉擇。

1、人事變動方面:綠城中國任命新的執行總裁

7月17日,綠城中國官網信息更新顯示,原執行總裁李森的個人簡介已從官網撤下,與此同時,中交系資深高管趙暉正式接任綠城中國黨委書記、執行總裁一職。趙暉在中交集團體系內擁有深厚的任職經歷,此前曾擔任中交房地產集團有限公司董事長等重要職務,對央企管理模式及資源整合邏輯有着深刻理解。根據職責分工,其上任後將主要統籌綠城中國的黨羣工作,並分管華中區域公司及商業管理等核心業務板塊。

這一人事調整的背後,既有利於深度整合中交集團與綠城在中國相關領域的資源儲備,為綠城在戰略佈局優化、重點區域拓展及跨業務協同方面注入新動能;也進一步凸顯了在央企控股背景下,綠城對內部管理架構的精細化梳理,以及對核心業務方向的聚焦與強化,為企業在行業調整期的穩健發展奠定組織基礎。

2、組織變動方面:華潤、萬科、金地調整組織架構,提升運營效率適應市場變化

(1)萬科地產在7月20日宣佈了組織調整,包括取消區域公司,由總部直接管理城市公司,並將上海開發經營本部遷回深圳,管控模式從3級轉變為2.5級。目前萬科主要包括5大區域公司、2個總部直管公司以及2個總公司,調整後部分職能如採購將被集團收回。

萬科此次調整並非突然,此前已多次進行區域調整。在當前市場環境下,行業進入「瘦身期」,萬科通過減少管理層級,縮短決策鏈條,實現資源的集中調度和統一管理,以提升運營效率,增強對市場的敏感度和應對能力,適應從區域公司管理模式向總公司模式的轉變,更好地在市場競爭中立足。

(2)華潤置地在7月推進了深度的管理架構變革。在住宅開發業務領域,大區原有的投資、營銷、設計、成本、工程、財務等核心職能全部取消。權限重新分配,部分收歸總部以實現統籌協調,部分下沉至城市公司以快速響應市場。而在商業業務方面,大區保留了商業綜合體開發、供應鏈、人力、黨建、審計法務等職能,因其業務體系化運營的需求。

在管理彙報體系上,已有20位城市總直接向總部彙報,大區總角色轉變為「運營督導」,形成「強總部+強一線+弱大區」格局。

此次變革是對年初調整的深化,年初華潤置地已將七大區重組為五大區,減少了地區公司數量。通過這一系列調整,華潤置地旨在提升決策效率,精準配置資源,更好地應對市場變化,強化總部對關鍵業務的管控以及城市公司的一線執行能力。

(3)金地集團在7月26日宣佈其組織架構調整:取消實行多年的"總部-區域-城市"三級管控體系,建立了"總部-大區-地區公司"的2.5級管理模式。區域公司大區化改造將原有七大區域合併為華南、北方、華東和中西部四大區。四大區董事長均由集團高管兼任,陳愛虹兼華南大區董事長、郝一斌兼北方大區董事長、陽侃兼華東大區董事長、施鑫華兼中西部大區董事長。城市公司合併為"十大地區",深圳地區,廣州地區,北京地區,天津地區,東北地區,上海地區,浙江地區,南京地區,華中地區,西南地區等十大地區公司。

頭部房企不約而同地選擇了"扁平化、短鏈條、強總部"的變革路徑。一方面,區域弱化和城市合併,不僅精簡了冗餘層級,更打破了長期形成的「舒適圈」;另一方面,2.5級管控模式,既避免了完全撤銷區域可能帶來的管理真空,又有效解決了「三級管控」反應遲鈍的問題,是一種兼具革新性與實操性的中間路線。