文 | 數字力場 佘宗明

14年前,在「投資界春晚」伯克希爾·哈撒韋股東大會上,股神巴菲特講了個笑話:他跟老鐵芒格旅行時遭遇劫機,劫匪說可以滿足他倆每人最後一個願望。芒格說,我要說下Costco(好市多)的優點,最好給我準備個PPT。劫匪認為很合理,之後又轉向他,問「你呢?」他說,還是先把我給斃了吧!

Costco,是一家神奇的企業。它不靠賣商品賺錢,不靠SKU取勝,卻愣是成了貝索斯眼中「最值得學習的零售商」,雷軍說「讀懂 Costco 的故事後,我很震撼」,黃錚直言要打造「Costco與迪士尼的結合體」。

何以Costco?答案就在於那三個字:會員制。今天那些實行會員制的企業,見了身為倉儲會員店模式鼻祖的Costco,都得武當王也附體般來上一句:拜見老天師。

▲Costco的會員制受到諸多商業大佬推崇。

會員制如此多嬌,引無數企業競折腰。現在看,在某些層面「Costco化」也成了多個平台的進階方向——會員體系軍備競賽,就已成是阿里、美團、京東圍繞「萬物皆可閃購」展開的激烈PK的暗線。

今年2月,京東宣佈PLUS會員全面升級,在原有權益之上新增生活服務包、180天只換不修服務,並將無限免郵覆蓋到自營秒送業務。

3月起,美團對會員體系進行大幅度升級,首次將多端業務整合進一套會員體系中,以「神券」(原「神會員」)為核心權益載體,串聯起美團生態內20餘個業務模塊。

8月6日,淘寶在此前88VIP會員權益已多次擴容的基礎上,上線了全新大會員體系,打通了餓了麼、飛豬、盒馬等阿里系資源。接下來,用戶在淘寶、餓了麼、飛豬消費都可以增加淘氣值,按對應的淘寶大會員等級,享受橫跨喫喝玩樂衣食住行的會員權益。上線前兩日,淘寶還給會員發放了淘金幣、奶茶免單抽獎等「見面禮」。

為什麼幾大平台在會員體系優化上大動作頻頻?結合當前背景看,原因可歸結為兩句話:電商平台全面進化的下個形態就是大消費平台;大消費平台的關鍵基礎設施就是大會員體系。

先來說第一點:為什麼說電商平台向大消費平台轉變是大勢所趨?

過去十多年裏,中國互聯網領域的流行敘事是「在垂直細分市場找機會」——有的平台主要做外賣,有的主要做酒旅,有的聚焦社交電商,有的聚焦出行……各擅勝場之下,平台們形成了差異化的用戶心智錨點,用戶經常得用不同平台來滿足不同維度的需求。

但從根本上講,在多個App間切換不是用戶剛需,高效滿足需求才是。只不過,囿於市場發展階段、平台技術能力等因素,這在此前難以實現。

但事情正在起變化:美團將即時配送適用面從餐食拓展到萬物,京東反過來從送貨跨界到送外賣,都是在打破邊界。餓了麼、飛豬併入阿里中國電商事業羣,阿里在前兩者保持公司化管理模式的前提下整合內部資源,打造喫喝玩樂衣食住行一站式全覆蓋的大消費平台,也來得頗具指向性。淘寶此番推出的大會員體系,就不只是業務層面的權益整合,更是阿里從電商平台向大消費平台戰略升級後的標誌性動作。

我前不久曾在文章中寫到:本質上,「大消費」模式創造的與其說是一個「更快的電商平台」,不如說是一個「更懂用戶需求的全場景消費生態」。它打破了傳統外賣聚焦送餐、即時零售側重實物的侷限,帶來了場景創新、體驗革新。

那為何之前不行,現在可以?一言以蔽之,條件成熟了。

條件成熟,反映在服務消費增長上。

連續多年來,消費成了中國經濟增長第一拉動力。跟增長動能從投資驅動切換到消費驅動相對應的,是服務消費成了消費增量的主要貢獻者:從2013年到2024年,我國服務消費市場規模已從7.2萬億元擴至18.3萬億元,漲幅快於實物消費市場。截至今年一季度,居民人均服務性消費支出佔全部居民人均消費支出的比重達到43.4%。

這為大消費平台崛起埋下了伏筆:以往電商平台側重實物消費,本地生活平台和OTA平台側重服務消費,但現在用戶需要的是橫跨實物與服務的綜合性消費中樞。

條件成熟,也反映在消費需求分層上。

不少城市白領需求層次早已從「有沒有」上升到「好不好」階段,在部分需求場景下消費決策權重也從「價格敏感」向「時間敏感」傾斜,願意為更快的配送、專屬的權益支付溢價;很多下沉市場消費者則期待消費提質擴容,用更合適價格買到更好更多東西。

構建「多快好省」既有也有還有的用戶全生活場景服務生態,是用多場景融合滿足分層市場內差異化需求的應有之義。

條件成熟,還反映在技術能力升級上。

支持高併發交易的分佈式系統,支持分鐘級配送的智能化倉配網絡和履約體系,支持App「功能動態適配」的算法機制……諸如此類技術的深度融合和系統集成,夯實了大消費平台的底部支撐。

正因如此,大消費模式纔會帶來深刻的變化:商品倉配會從標準化貨架變為「本地化供給+全國倉調配」,場景能從單一購物拓展至「實物消費+服務消費」的多重場景。

再來說第二點:為什麼說大會員體系是大消費平台的重要底座?

大消費平台主打一個「一站式消費」,自然需要一套能串聯用戶需求、業務協同與數據價值的基礎設施。最適合「擔此大任」的,非大會員體系莫屬。

如果將大消費平台視作操作系統,那大會員體系就是綁定用戶的最短路徑:它是用戶價值挖掘的引擎,也是跨業務協同的紐帶;是服務創新的載體,更是平台競爭的壁壘。

大消費平台的核心競爭力是對用戶長期價值的發掘,大會員體系則能憑藉「權益激勵-行為綁定-價值沉澱」閉環成為挖掘用戶生命周期價值(LTV)的引擎。

會員體系在提升用戶粘性上的價值,已經在過去的實踐中獲得了驗證。以88VIP為例,淘天官就曾透露,88VIP會員的年均消費頻次是普通用戶的3倍以上。其他平台會員如京東Plus會員、美團神會員的下單頻次、消費金額、復購率同樣都要高於普通用戶。

為什麼?因為「消費越多-積分越多-權益越多-消費繼續增多」的增強迴路會帶來正向激勵。新上線的淘寶大會員體系中,統一積分、等級權益將分散的用戶行為變為可沉澱的用戶價值,再以淘氣值為計量單位合併到一個「超級賬戶」,用戶在溢出收益(優惠券、膨脹券、包郵、退貨運費險等)的激勵下自然也會消費更多。

大消費平台的運行支點是多業務融合,大會員體系則能依託跨域權益互通成為多業務協同的紐帶。

以往用戶在淘寶買東西影響不了餓了麼會員等級,在餓了麼點外賣也跟飛豬積分無關,但現在點個外賣訂個機酒都能提升淘氣值、獲得跨場景回報。

如此一來,平台可以用「One ID」串起那些原本散落在各業務單元的數據,在資源共享複用中提升整體運營效率,也在將單一業務用戶轉化為全域生態用戶中降低跨業務獲客成本。

大消費平台的價值錨點是精準匹配用戶多面化需求,大會員體系正是洞察用戶需求的顯微鏡。

大會員體系追蹤到的會員全生命周期行為(如首單、復購、沉睡、流失),可以轉化為那些結構化信息——用戶消費品類偏好、SKU匹配情況等,為平台優化服務提供依據,支撐大消費平台從被動響應需求向主動革新體驗進階。

平台可以大會員體系沉澱的多維度數據制定針對性策略,讓權益供給從大水漫灌變為精準滴灌:淘寶和美團們可以用積分兌換日用品提升用戶活躍度,用專屬服務強化用戶忠誠度,給經常異地點外賣的商旅人羣機酒折扣券,給喜歡周末出遊的家庭用戶景區門票優惠。

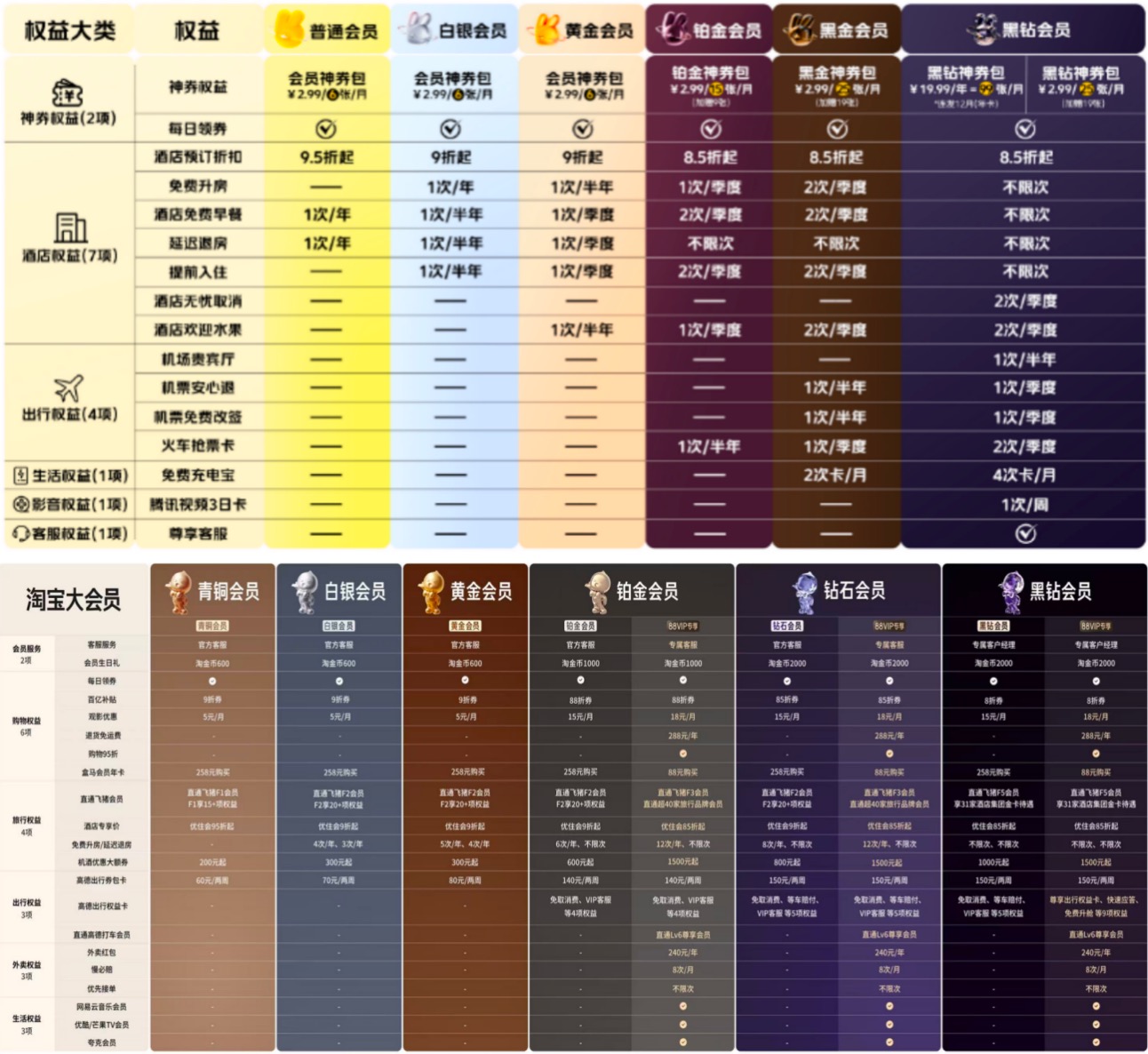

▲美團大會員跟淘寶大會員的權益分級對照。

大消費平台的競爭要點是用戶粘性爭奪,大會員體系可以通過「高轉換成本+差異化體驗」構建護城河。

在競爭容易同質化的當下,差異化的會員體系設計可以成為破題關鍵:會員權益滲透至用戶生活的各個觸點後,漸進式解鎖機制會激發用戶持續參與,稀缺性權益設計(如限量搶購)更能提升身份認同感,由此形成情感聯結、產生鎖定效應,更重要的是帶來「用戶心智」。

亞馬遜Prime就以「全球購網絡+免費影視資源+專屬優惠」的權益組合形成了獨特優勢。在習慣了購物用亞馬遜折扣券、看視頻用免費看Prime Video後,全球大批用戶形成了對亞馬遜的依賴。權益就是切換平台成本,依賴就是用戶粘性。淘寶、美團、京東跟更多平台升級會員權益,着眼的亦是如此。

說白了,大消費平台的核心資產,就是伴隨用戶信任而來的全場景全鏈路消費力。而大會員體系正是把信任制度化、數據化、資產化的關鍵基礎設施。

大會員體系不立,大消費平台的地基不穩。建立完善的大會員體系,其實是向大消費平台演進的關鍵一步。

京東美團在打響所謂「外賣大戰」後,推動會員權益實現商品或服務維度的補全,就是有的放矢。阿里從6月將餓了麼、飛豬併入中國電商事業羣,到後來淘寶閃購訂單量連續突破峯值,再到8月大會員體系落地,大消費平台的架構在「業務整合-效率提升-體驗升級」中更顯完整。

問題來了:大會員體系跟大消費模式是絕配,那平台該如何將其優勢更好地發掘、將其價值更大地發揮?

有兩點尤為重要:一是既有會員體系的可擴展性;二是平台生態的開放性。

毋庸諱言,會員體系早已是各平台的標配,但很多時候都是呈現條塊分割局面。

京東Plus會員、店鋪會員、企業會員、快遞會員有部分打通,但並沒有完全統一整合;美團已嘗試用「神券」串聯外賣、到店、酒旅、小象超市等業務上各自的會員體系,但報道稱其會員體系仍分散於各獨立板塊。

作為阿里老牌會員體系的88VIP,此前已用聯合權益形式覆蓋淘天用戶喫、玩、聽、看、買、遊、健康、金融、到家、出行等生活場景,積累了逾5000萬會員。

88VIP為阿里建設大會員體系積累了經驗。此次新上線的大會員體系通過淘氣值與88VIP聯動,形成了「低門檻入門-高價值升級」的用戶成長路徑,也為未來整合更多場景預留了空間。

目前看,同時是88VIP的淘寶大會員可享受部分權益的升級。隨着兩個會員體系深度聯動,通過分層會員體系覆蓋全客羣,淘寶未來可能會形成「消費即服務」新範式,用「全場景消費+全鏈路服務」生態閉環更好地提升用戶粘性。

大會員體系的終極意義在於發揮「消費者-平台-商家」的生態鏈接價值,將其導向共生互利的正合合作關係。就此看,在供給彈性與邊際成本上更具優勢的,無疑是「平台+生態」模式。

大消費平台有兩個重要支撐:商品服務供給能力,配送時效。前者關乎「豐富性」,後者關乎「即時性」。「平台+生態」模式之下,方能更好地形成「生活場景全覆蓋+履約即時化」雙重競爭力。這也考驗幾大平台的生態共建能力。

說到Costco開創的會員制時,許多人津津樂道的,除了高性價比外,還有其最高效地實現了中產家庭消費需求「一站式滿足」:會員權益不限於購物時的專項會員價、延長質保,還包括免費輪胎保養、加油站抵扣、旅遊套餐兌換、保險服務等。

阿里、美團、京東們與Costco是截然不同的業態,但亦可從類似的商業邏輯中,尋找到有效的創新路徑、開拓出未來新市場。

這些平台將超級會員打法平移到覆蓋更廣泛人羣的全域生活場景中,讓海量用戶在高效滿足需求的同時還能解鎖跨場景權益,也連着巨大想象空間——可以將淘寶們理解成時空延伸版的Costco,供給豐富度更高、差異化更強,所涵蓋的增值服務也因其能夠整合阿里的多元生態,而具有無限想象力。

這類想象空間指向的,不只是用「權益通兌」將用戶碎片化消費行為編織成台賬化需求清單,打造屬於更多人的全場景需求響應網絡,更是通過「遠場電商+近場配送+全域生態協同」的跨形態整合,實現電商的結構性重塑,為用戶帶來多方位需求的一站式滿足之餘,也為商家帶來多觸點的轉化入口,為社會創造真實的消費新增量。

可以預見的是,在大會員體系為覆蓋「衣食住行喫喝玩樂」的大消費網絡健全了中樞神經系統後,大消費平台作為消費市場激活者、用戶體驗優化者、商家成長賦能者的作用會被繼續放大——平台可以利用「一個ID」做跨品類補貼、交叉銷售、生命周期管理等,將其正向價值釋放到更多角落。

某種程度上,這正是大消費模式中「大」的內涵所在:它指的既是市場潛力之大,也是社會價值之大。