機構:供求關係的拐點可期

8月11日,受行業龍頭寧德時代停產消息影響,港A鋰礦股集體大漲,盤面熱度顯著攀升。

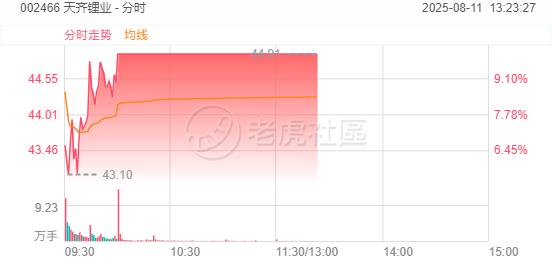

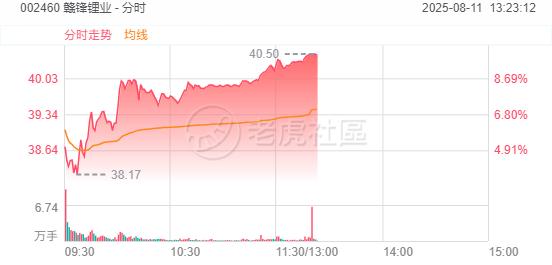

A股市場上,鹽湖提鋰板塊強勢走高,電池、固態電池等相關板塊亦漲幅居前。截至午間收盤,盛新鋰能、天齊鋰業漲停,贛鋒鋰業升逾9%,富臨精工、西藏礦業、鹽湖股份、億緯鋰能、科達製造等紛紛跟漲。

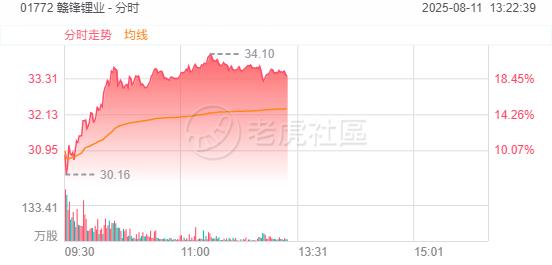

港股方面,鋰電池股同樣迎來大漲,天齊鋰業、贛鋒鋰業等龍頭股漲幅顯著。截至午間收盤,贛鋒鋰業漲近20%,天齊鋰業升逾15%,比亞迪電子、中創新航、洪橋集團、天能動力等跟漲。

寧德時代停產

今日,寧德時代在互動平台透露,其位於宜春項目的採礦許可證於8月9日到期後,已暫停開採作業。目前公司正按相關規定儘快辦理採礦證延續申請,一旦獲批,將盡早恢復生產,並表示該事項對公司整體經營影響不大。

不過,早在8月9日便有消息傳出,寧德時代梘下窩鋰礦已於當日24點停產,且短期內無復產計劃。據消息人士透露,此次停產時長或達三個月。

對於此次停產,機構普遍持樂觀態度。中信期貨分析師稱,梘下窩礦區及配套冶煉廠的碳酸鋰供應量約為1萬噸/月,約佔國內總產量的12.5%。在三季度碳酸鋰供需緊平衡的背景下,該礦區停產,或造成單月數千噸的供應缺口。

天風證券認為,此次寧德鋰礦爭議落地,對江西地區後續類似問題有代表性意義,碳酸鋰供給收縮預期加劇,或迎來價值重估。花旗則預計,供應中斷的情緒將在未來幾天推動鋰價升至超過8萬元人民幣每噸,隨後回落至7萬-8萬元每噸的交易區間。

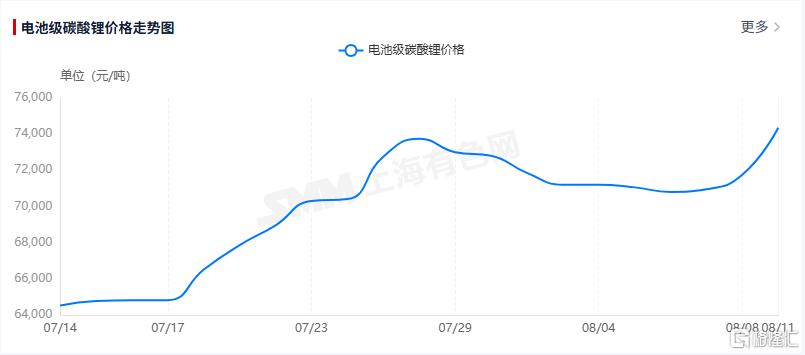

受此消息影響,8月11日早盤,碳酸鋰期貨市場一片沸騰,主力合約漲幅高達8%,價格飆升至81000元/噸。

近年來,鋰礦價格走勢宛如坐「過山車」。2020年起,在新能源產業爆發式增長的強力推動下,鋰礦價格從低位一路狂飆,於2022年攀上歷史峯值。此後,由於產能過度擴張致使市場供過於求,價格大幅跳水。

步入2025年,鋰礦價格呈現先抑後揚的態勢。據SMM歷史價格顯示,上半年,電池級碳酸鋰現貨均價徘徊在約7.04萬元/噸,與2024年同期相比,大幅下跌了32.11%。直至下半年,受益於政策積極干預以及部分企業停產減產等因素,7月電池級碳酸鋰價格已反彈至7萬元/噸以上。

鋰礦需求有望進一步增長

當下,除供給端減產的利好,需求端同樣關鍵。新能源汽車作為鋰礦下游的核心應用領域,其銷量的持續高增長,正為鋰礦需求提供有力支撐。

根據乘聯會最新數據顯示,7月新能源乘用車市場零售98.7萬輛,按年增長12.0%;1-7月累計零售645.5萬輛,增長29.5%。7月新能源車在國內總體乘用車的零售滲透率為54.0%,較去年同期提升2.7個百分點。

今年年初,行業中國電動汽車百人會預測,2025年國內新能源汽車銷量(含出口)有望衝擊1650萬輛,增速接近30%,內需有望達到1500萬輛,滲透率超過55%。

此外,儲能市場發展迅猛,對鋰礦需求同樣旺盛。高工產研鋰電研究所(GGII)數據顯示,2025年上半年中國鋰電池出貨量776GWh,按年大增68%。其中,儲能電池出貨量達265GWh,按年增幅高達128%,增速遠超動力電池的49%。

出口方面同樣展現出強勁增長潛力。GGII預計,2025年中國儲能電池出口規模將超300GWh。到2030年,這一數字有望攀升至560GWh。海外市場對中國儲能產品的強勁需求,意味着儲能領域對鋰礦的消耗將持續上升。

展望後市,方正證券認為,鋰行業處於底部投資區間。當前鋰價下,全球鋰資源資本開支熱情消退,行業供給增量有限。而新能源汽車和儲能需求則在持續拉動鋰鹽需求增長,供求關係的拐點可期。該機構認為中國在江西、青海等地對鋰資源生產的規範有助於行業加速走向供給出清,抬升鋰價底部支撐位。建議關注:天齊鋰業、贛鋒鋰業、中礦資源、盛新鋰能、永興材料、雅化集團等。

財通證券表示,江西多個鋰礦或因礦證審批流程也面臨停產可能,或導致每月7000至8000噸碳酸鋰當量受到影響。瓷土礦轉鋰土礦對應稅率也將大幅提高成本,疊加9-11月傳統旺季供需更緊,多重因素推高碳酸鋰價格。建議關注鋰礦資源相關標的:中礦資源、天齊鋰業、贛鋒鋰業、盛新鋰能、融捷股份、鹽湖股份。