Palantir的飆漲使其市值進一步攀升至歷史新高,這迫使看多的投資者寄希望於公司未來更強勁的增長來支撐其當前的估值水平。這家國防製造商的股票在上周五收盤時再次創下歷史新高,自 2021 年上市以來的漲幅已接近 2500%。該股票今年迄今的漲幅近 150%,這一上漲得益於該公司對人工智能的不斷應用、與美國政府的業務聯繫,以及最近發布的出色財報的推動。

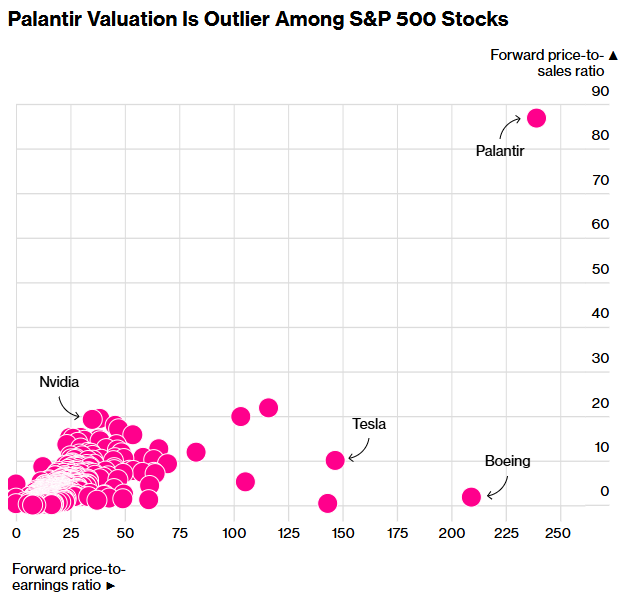

這一增長使得Palantir的股價變得極其昂貴,相比其他同類公司而言更是如此:其市盈率高達 245 倍,是標普500指數中估值最高的公司。相比之下,另一家漲幅較大的芯片製造商英偉達,其市盈率僅為 35 倍。

晨星分析師Mark Giarelli表示:「Palantir的估值情況正變得有些棘手,但該公司本身是一家出色的公司。」他給該股票的評級為「賣出」,估值問題「令人感到不適,但這就是目前的情況。」

許多華爾街專業人士和普通投資者目前都選擇繼續持有這隻股票,他們擔心會錯失未來更大的上漲空間。不過,他們也越來越難以忽視這樣一個事實:Palantir要想長期保持目前的業績表現,就必須達到更高的標準。彭博分析師Damian Reimertz估計,該公司在未來 12 個月內需要實現 600 億美元的營收,才能獲得與同行相當的估值水平。

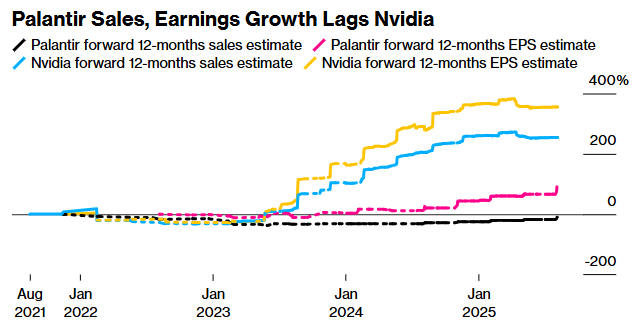

該計算是基於對軟件公司企業價值與銷售額比率的對比得出的,其數值遠高於華爾街預計Palantir在 2025 財年將實現的 40 億美元營收,也高於分析師預測的明年 57 億美元的營收。

對於DA Davidson & Co. Luria董事總經理兼技術研究主管Gil Luria而言,估值問題也是一個棘手的問題。盧里亞在最近的一份報告中稱讚了Palantir的季度業績,並稱其為「所有軟件產品中最出色的故事」。但他估計,該公司在未來五年內必須保持每年 50%的增長速度,並且要維持 50%的利潤率,才能將未來的市盈率降至 30,從而與微軟(MSFT.US)和AMD(AMD.US)等企業保持一致。Palantir調整後的每股收益預計今年將增長 56%,隨後兩年分別降至 31%和 33%。

從更廣泛的跡象來看,華爾街的不安情緒愈發明顯:據數據,給予該股票「賣出」或「持有」評級的分析師人數是給予「買入」評級分析師人數的兩倍多。不過,Aptus Capital Advisors分析師David Wagner表示,對於那些力求超越業績基準的基金經理而言,Palantir的股票已成為必持有的選擇。該機構持有Palantir的股票。

Wagner指出:「有很多投資者無法對此視而不見。他們並不看好這隻股票,但又實在厭倦了它在相對錶現方面給自己帶來的負面影響。」

超高估值先例探討

Palantir的多頭投資者堅信,該公司的業務表現將長期支撐其股價,這是當今許多大型科技巨頭所採取的策略。例如,在線流媒體公司奈飛(NFLX.US)在 2015 年的峯值時,其市盈率超過 280 倍,而如今其市盈率已降至 40 倍。

Research Affiliates股票策略部門的首席投資官 Que Nguyen說道:「毫無疑問,Palantir屬於那場人工智能熱潮的一部分,但並非所有估值達到 200 美元的公司都屬於泡沫現象。」他所指的是奈飛公司。

Piper Sandler分析師Brent Bracelin在Palantir公布財報後將股票目標價格從 170 美元上調至 182 美元,並維持其「增持」評級。他預計該公司將繼續保持強勁的增長態勢,並在 2030 年之前保持較高的自由現金流比率,這得益於美國國防支出預計將達到 1 萬億美元的市場環境。

他說:「你得眯起眼睛看。你得試着相信這些雄心勃勃的增長目標是能夠實現的。」

當然,也有很多股票上漲的情況是由於企業未能達到華爾街過高的預期而逐漸降溫的。例如,特斯拉(TSLA.US)的股價今年已下跌近 20%,部分原因在於該公司業績未能與其約 148 倍的預期市盈率相匹配。

晨星公司的Giarelli表示,儘管Palantir近期的財報表現優異,但其高昂的估值可能會在該公司未來出現滑坡時引發拋售潮。他說:「Palantir的股價相對於其他公司而言,市盈率實在是太高了。其股價走勢圖背後蘊含着巨大的壓力。由於該公司股價漲勢迅猛,因此其股價極有可能會向下調整。」

對於Mark Malek首席投資官Mark Malek而言,估值問題仍是一個令人擔憂的方面。不過,Palantir的發展潛力使他仍繼續持有該股票。他說道:「在這種價位購買它確實不太舒服,但當股票估值過高時,我們是不會迴避買入的。除此之外,你還能在哪裏找到 30% 的增長率呢?」