近日,港股化肥龍頭之一的中國心連心化肥(01866.HK)披露了2025年上半年業績報告。

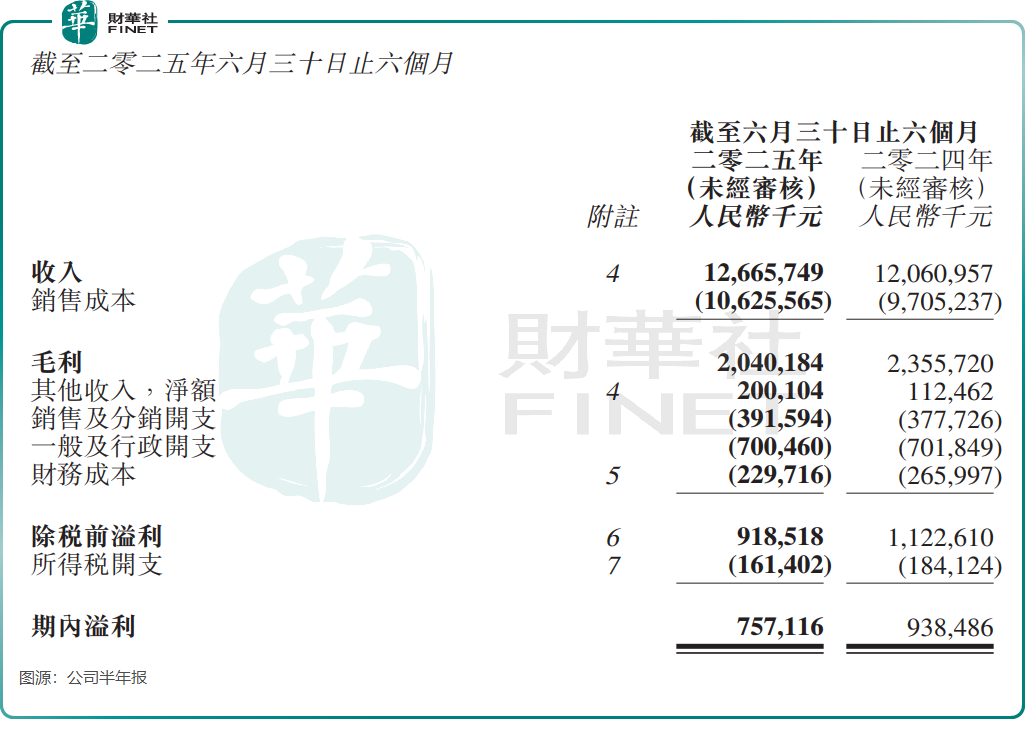

報告期內,公司實現收入約126.66億元(單位人民幣,下同),按年增長約5%;母公司擁有人應占溢利約5.99億元,按年減少12.77%。

業績發布後首個交易日(8月11日),中國心連心化肥股價上漲3.81%,刷新2022年4月以來新高。而自今年6月初以來,公司股價漲勢凌厲,累計漲幅約為57%。

產品價格下行拖累業績

儘管今年二季度產品價格按月回升,但年初的價格下行仍對中國心連心化肥的業績帶來了明顯拖累。

中國心連心化肥的尿素產品在今年上半年表現不佳,期內收入按年減少16%至32.25億元,主要由於平均售價按年下降19%所致。複合肥產品則受益於銷量增長,期內收入增幅為5%,至35.66億元。

據公司業績報告顯示,今年上半年公司產品售價降幅超過成本降幅,導致整體毛利按年大幅下降13%。作為公司收入主力的尿素和複合肥,毛利率分別下降10個百分點至21%、下降2個百分點至16%,拖累了公司整體盈利能力。

公司執行董事閆蘊華在業績會上表示,下半年以來公司產品售價整體企穩,而公司的優勢在於多基地佈局,平均利潤顯著高於同行。「全年來看,公司認為尿素的毛利率保持在25%,下半年的毛利率會高於上半年。」閆蘊華補充道。

中國心連心化肥方面還透露,在生產成本上,公司與同類型企業相比有約10%的優勢,2025年上半年,公司三大基地尿素平均生產成本約為1174元,低於約為1280元的行業平均生產成本。

在各項開支上,中國心連心化肥今年上半年控制良好。據半年報顯示,期內除銷售及分銷開支略有上升外,一般及行政開支和財務成本均有不同程度下降。

一般及行政開支是公司的主要支出項,今年上半年超過7億元。閆蘊華表示,公司正持續精簡管理架構,部分管理人員已調配至生產或營銷一線,因此管理費用基本不會再增長。

「未來三年,公司三項費用(即銷售及分銷開支、一般及行政開支以及財務成本)佔比將會持續下降,今年預計會在10%左右,到2027年有望降至7%左右。」閆蘊華表示。

新產能將陸續落地,尿素產能將翻倍

中國心連心化肥是國內化肥龍頭企業之一,尿素和複合肥產能均位居全國前列。目前,公司尿素總產能達390萬噸,複合肥總產能達445萬噸。

中國心連心化肥方面在業績會上透露,公司有四個在建大項目將於2025年下半年至2027年上半年陸續投產,新建項目將為公司增加尿素產能400餘萬噸。屆時,公司的尿素產能將突破800萬噸,複合肥產能將突破600萬噸,整體化肥產能突破1400萬噸。

公司執行董事張慶金表示,公司九江二期項目預計在今年9月開車投產,80萬噸的合成氨將在明年2月投產,4月進一步投產110萬噸的尿素。

國內化肥出口政策逐漸明朗,中國心連心化肥藉此機遇開發澳大利亞和荷蘭等市場,推動出口量在今年上半年按年增加4.7萬噸,支撐公司尿素銷量按年增長4%。

閆蘊華表示,今年5-9月,國家發改委發放了200多萬噸的化肥出口配額,公司是國家保供企業,在出口配額方面有優勢,但她未透露公司具體配額數據。

閆蘊華指出,今年上半年公司尿素出口量佔總出口量比重達10%以上。全年來看,複合肥、尿素及小包裝產品,預計出口量在50萬噸左右。閆蘊華透露,出口產品相較於國內市場的單價更高,至少比國內多出300元/噸的利潤。