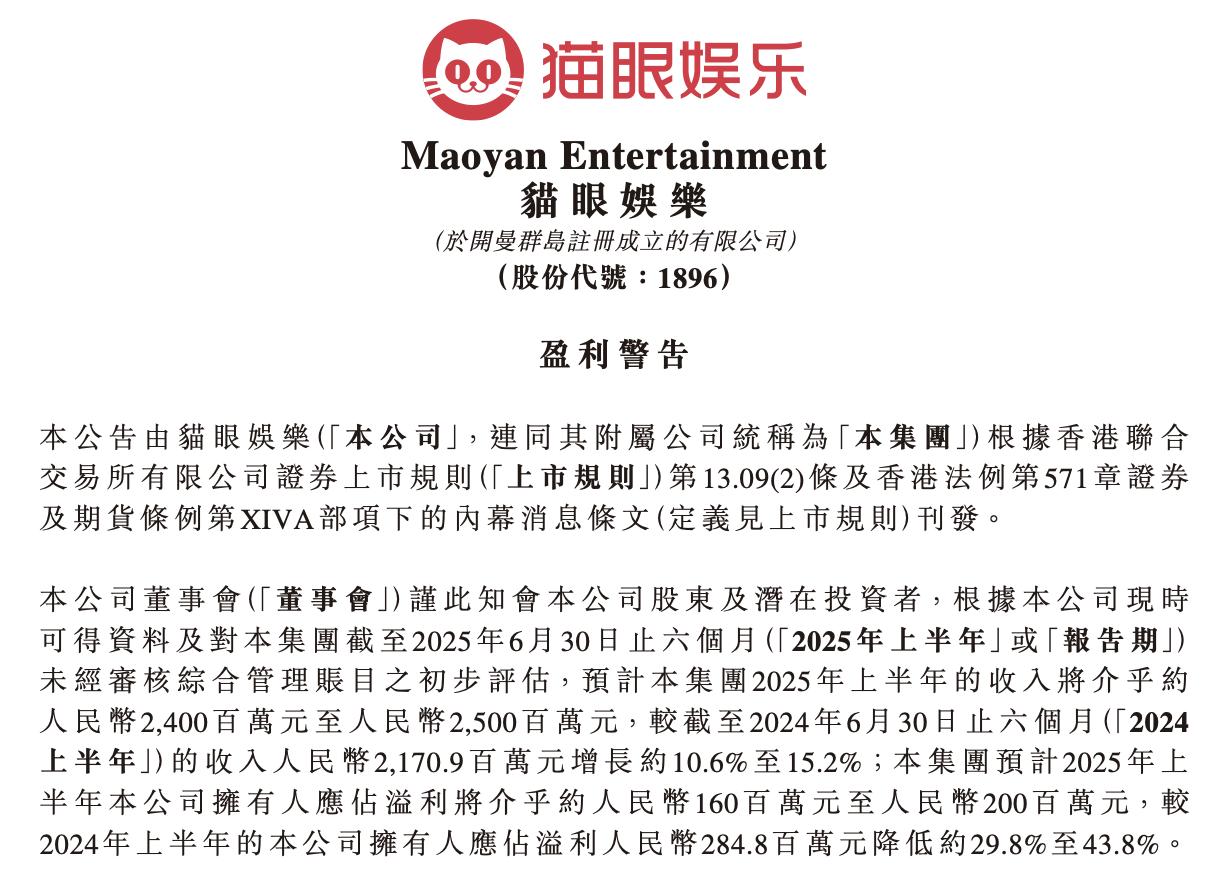

貓眼娛樂(1896.HK)8月8日晚間在港交所公告,預計2025年上半年的收入介乎約24億元至25億元,較2024上半年的收入增長約10.6%至15.2%;預計2025年上半年公司擁有人應占溢利介乎約1.6億元至2億元,較2024年上半年降低約29.8%至43.8%。

公告顯示,董事會認為前述集團盈利水準的預期降幅主要由於:

一是,2025年上半年,在春節檔《哪吒之魔童鬧海》和《唐探1900》等頭部影片的帶動下,全國電影總票房為292.31億元,較2024年增長22.91%(根據國家電影局數據);

但3月~6月電影市場明顯遇冷,頭部影片相對缺失,該期間的總票房僅為67.71億元,按年下降33.68%(根據貓眼專業版數據)。

在該背景下,集團在報告期內共有24部主控宣傳/發行的影片上映(包括4部開發的影片),影片數量均創歷史同期新高,但是,其中參與的部分影片票房表現不及預期,使得娛樂內容服務業務的盈利較上年同期出現一定程度下滑。

二是,基於報告期內電影大盤線上出票量較去年同期有所增長(增幅為17.05%,根據貓眼專業版數據),線下演出市場整體保持較高熱度且公司持續加大投入,以及平台運營成本增加等原因,報告期內集團的互聯網基礎設施成本、票務系統等成本也有較大增幅,從而對利潤產生相應影響。

此前,8月6日,中金髮表報告指,預期貓眼娛樂或於8月中下旬發布上半年業績,預計收入25.02億元,按年增長15.3%,淨利潤1.65億元,按年下降42.4%,Non-IFRS淨利潤2.19億元,按年下降37.8%,低於市場預期,主因主投影片票房不及預期,而毛利率低於預期。

電影票務業務收入或增12%,現場娛樂票務收入受費率影響或按年持平。部分自制影片或有虧損,對利潤產生拖累。暑期檔主發多部影片,關注後續儲備影片彈性。

考慮電影行業供給波動性,中金下調2025年含服務費票房大盤11%至490億元;及主投影片不及預期,綜上,下調今明兩年Non-IFRS淨利潤預測33.5%及14.4%,至4.62億與6.87億元。維持「跑贏行業」評級,因電影行業2025年票房波動較大,切換至2026年Non-IFRS市盈率15倍,下調目標價17.6%至8.4港元。

傑富瑞發表研究報告指,內地電影票房今年上半年按年增長約23%,主要得益於《哪吒2》,佔總票房一半。近數月票房持續疲弱,7月呈雙位數跌幅。而貓眼娛樂發行及製作的影片上半年表現亦平淡,當中《平原上的火焰》及《穿過月亮的旅行》票房分別錄約1900萬及1.89億元。

基於最新趨勢,傑富瑞將公司的全年票房預測由500億元下調至460億元,並將全年收入及非國際財務報告準則盈利預測分別下調8%及15%,維持「買入」評級,目標價由9.2港元下調至8.6港元。

貓眼娛樂最新股價報7.470港元/股,上市以來股價整體跌去47%。

(文章來源:深圳商報·讀創)