出品/壹覽商業 劉淑娟

全國首店的熱度似乎沒往年高了。

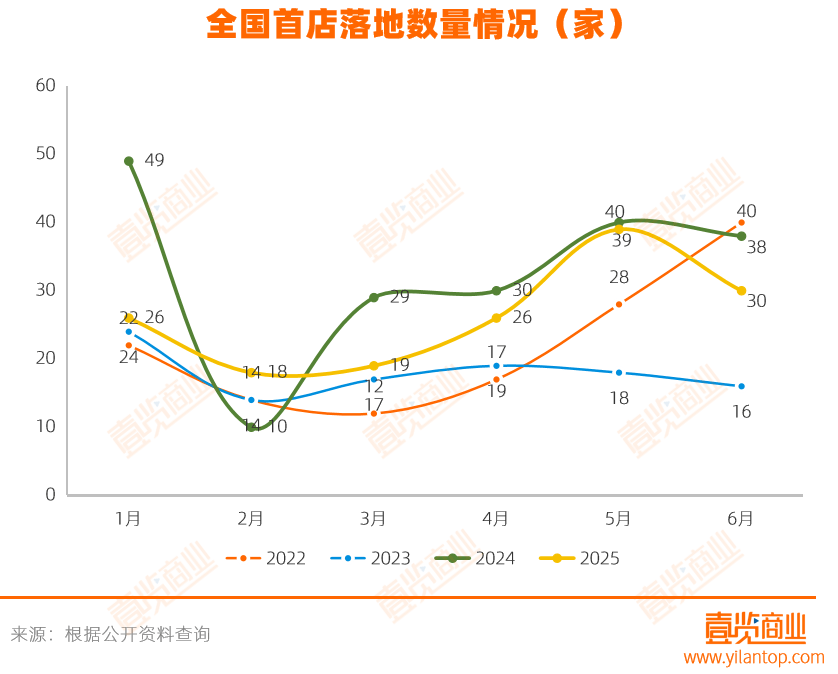

根據壹覽商業不完全統計,今年上半年,至少開出158家全國首店,較去年同期下降19.39%,反映出在經濟增速放緩的背景下,品牌擴張策略更趨審慎。

儘管總量收縮,首店質量卻逆勢提升。

國際品牌共開出72家首店,佔比達45.6%,相較2024年xx%,比重明顯上升11.29%。其中,全球與亞洲級別首店達12家,佔國際品牌首店總數的16.7%,包括Jeep、AMOUAGE、世嘉SEGA等知名品牌,凸顯中國市場在全球戰略中的地位持續增強。

同時,本土品牌表現活躍,共開出86家首店,佔比54.4%,泡泡瑪特popop珠寶、三隻松鼠生活館等創新業態湧現,展現出從產品到商業模式的全面升級與強勁活力。

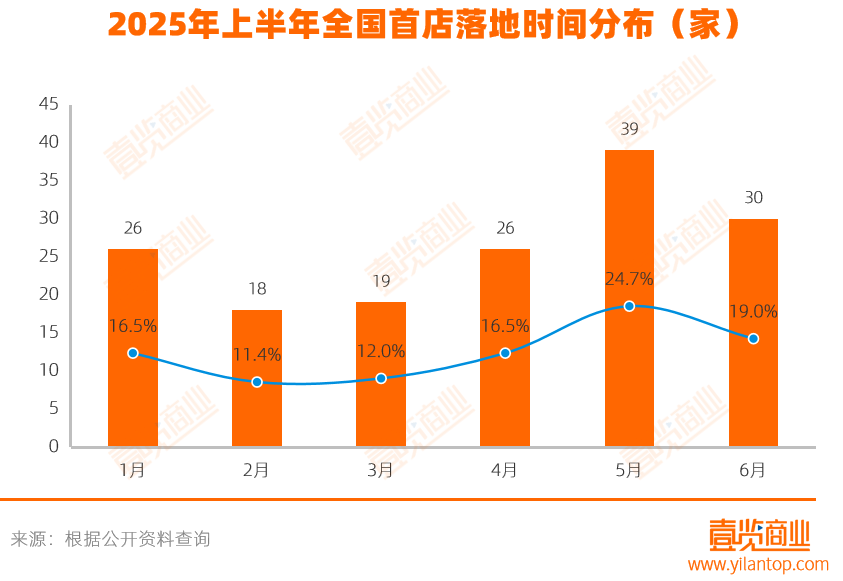

從時間分佈來看,2025年上半年首店開業呈現明顯的季節性特徵。

5月成為新開首店最多的月份,數量達到39家,佔總量的24.68%,主要得益於五一黃金周假期和多個重要展會的疊加效應。

1月和6月分別以31家和30家的開業量位居第二、三位,分別對應農曆新年消費旺季和暑期市場提前佈局,體現了明顯的季節性規律。

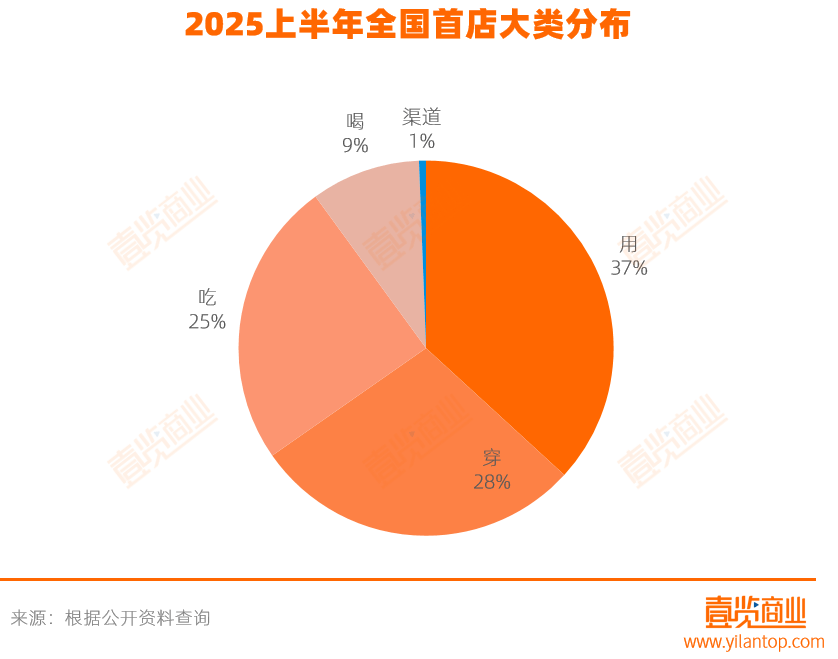

從業態分佈看,用和穿是上半年的熱門業態,加起來共有103家全國首店,總佔比為65.19%。其中,服飾類首店數量最多,為49家,佔比達31.01%。算下來,喫、穿、用三大項業態加起來,包攬了近九成的全國首店,佔比高達89.87%。

全國首店扎堆上海

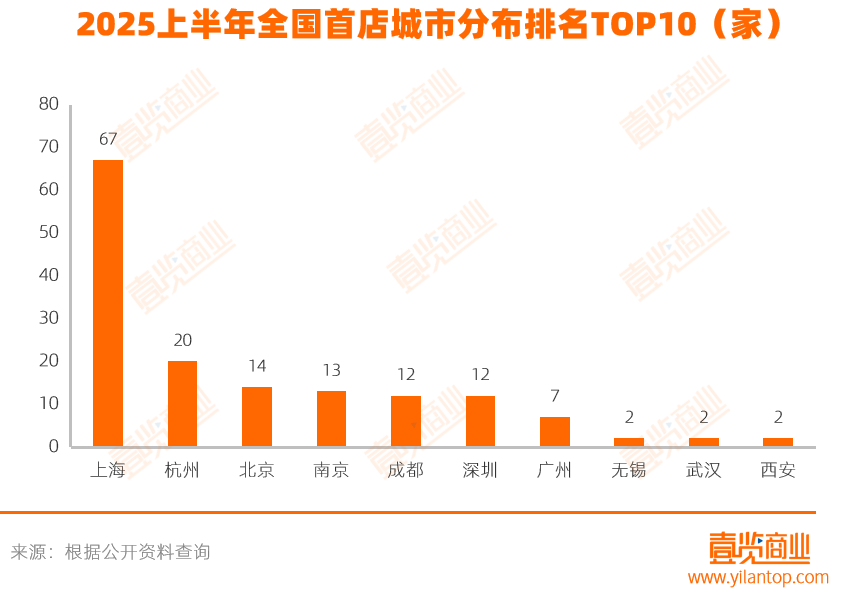

首店城市分佈呈現總體穩定、局部調整的特徵。

上海以67家全國首店的絕對優勢保持領頭;值得關注的是,相比2024年同期,杭州以20家首店的數量超過北京,躍居全國第二位,發展勢頭強勁。

而杭州上半年GDP增速5.5%,高於全國;從自身來看,則高於上年同期和今年一季度,均凸顯出杭州經濟在消費活力與經濟動能等方面均呈現出穩定的向上態勢

與此同時,南京和成都等新一線城市保持穩定增長,其中南京以微弱優勢領先成都。

雖然存在排名變化,區域內部競爭加劇,但上海、杭州、北京、成都、南京這五大城市依然佔據着首店經濟的主導地位,合計佔比近8成。

這種「變與不變」的格局反映出中國首店經濟發展已形成相對成熟的城市梯隊,而國際品牌的首店選址策略也延續着這一趨勢。

72個外國品牌首店中,有43家選擇落戶上海,佔比高達59.7%,其中包含9家全球首店和3家亞洲首店,充分彰顯了上海作為國際消費中心城市的地位;接着,杭州、深圳分別吸引7家、6家國際品牌。

這種高度集中的分佈態勢,既反映了國際品牌對中國市場的戰略佈局偏好,也在一定程度上體現了上海在首店經濟中的領先優勢。

國際品牌對上海的偏愛可以從多個維度得到解釋。

從消費市場基礎看,據上海市統計局發布,2025年上半年,上海市社會消費品零售總額8260.41億元,按年增長1.7%,其中5月單月按年增速達7.5%。更重要的是,上半年上海居民人均可支配收入達46805元,位居全國首位。

這種強大的消費實力為高端品牌提供了理想的市場土壤,而上海消費者對新品牌的高接受度和為創新體驗付費的意願,更使其成為國際品牌試水中國市場的首選之地。

此外,上海還擁有成熟的商業基礎設施、營商環境、顯著的品牌示範效應以及完善的產業配套。這些因素相互強化,形成了一個良性的商業生態系統,使上海持續保持對國際品牌的強大吸引力。

二次元與潮玩首店崛起

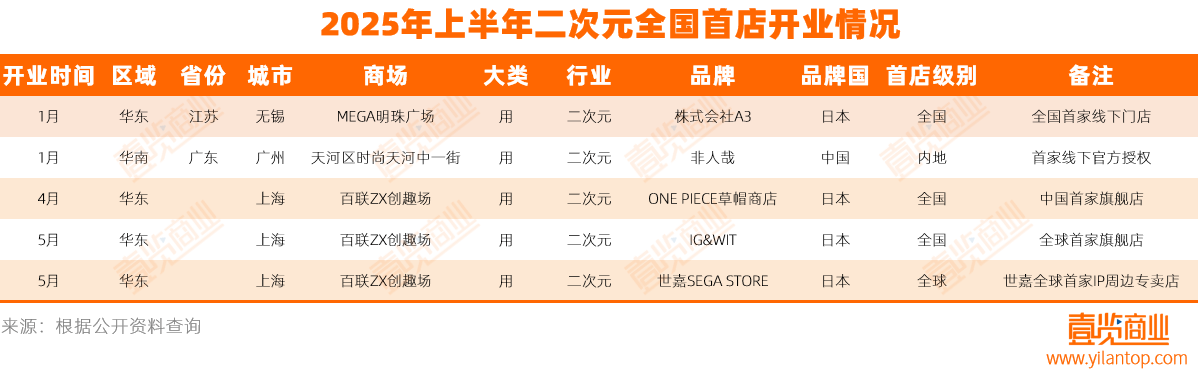

首店業態分佈揭示了消費趨勢。2025年上半年,聚焦Z世代的二次元與潮玩業態表現亮眼,各新增5家全國首店,成為「用」類消費中的新興力量。

其中,二次元門店延續了2024年的增長勢頭,體現年輕群體對動漫、IP衍生品及沉浸體驗的需求;而潮玩店的擴張則反映了玩具行業向高端化、收藏化及社交化轉型的趨勢。

這兩大業態雖表現形式各異,卻共同展現了IP文化在年輕消費市場中的強大號召力。

從IP來源看,呈現出「國際頂級IP+本土創新品牌」的雙軌並行格局。

一方面,日本經典IP如《航海王》、世嘉SEGA等持續發力,主打周邊零售與沉浸式體驗;其中,60%的二次元首店集中落戶上海百聯ZX創趣場,這個中國首個「二次元+潮流」主題商業體,通過沉浸式場景和常態化活動,推動二次元文化從小衆圈層向大衆消費場景滲透。

增長動力源於國內動漫IP產業鏈的成熟和Z世代消費力的釋放。中研普華產業研究院發布的《2024—2029年中國二次元經濟行業市場競爭格局及發展前景預測報告》顯示,中國Z世代的年可支配收入規模總額可達13萬億元,其中泛二次元用戶的佔比可達95%,對二次元文化付費意願較高。

另一方面,中國潮玩市場呈現出鮮明的本土化特徵,5家新開的潮玩首店中,有4家由中國品牌主導。

以泡泡瑪特為代表的國內潮玩企業,正在突破傳統玩具零售的邊界,通過POP MART COLLECTION、Hirono小野等概念店的打造,從單純的潮玩商品銷售,升級為融合藝術展覽、文化體驗的生活消費空間。

這種轉型不僅展現了本土品牌在IP運營和商業創新方面的成熟度,更標誌着中國潮玩產業已經從「製造」走向「創造」的新階段。

值得一提的是,華東地區——尤其上海,是二次元和潮玩首店落地的絕對主力,佔比為60%,顯示該區域商業體對年輕消費業態的高包容性

整體來看,Z世代對IP文化的付費意願將持續支撐首店經濟擴張,標誌着以興趣消費為核心的新商業模型正在重塑實體零售格局。

非標首店比重提升,體驗經濟成核心

在全國首店類型方面,分為絕對首店和非標首店。

絕對首店,即品牌真正意義上的第一家門店,或開闢全新業務的門店(如泡泡瑪特popop珠寶),是品牌戰略佈局的重要風向標。

非標首店指品牌在已有市場開設的特殊門店形式,是品牌從1到N的升級。

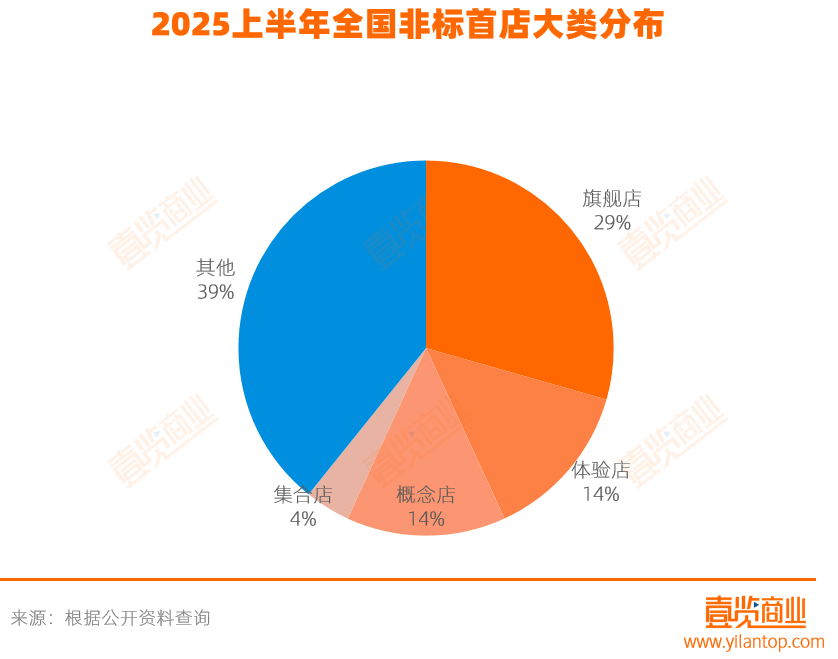

據壹覽商業不完全統計,2025年上半年,開出107家絕對首店,佔比67.7%;51家非標首店,佔比32.3%,相較去年同期比重上升3.8%。

在絕對首店中,服飾行業以35家絕對首店位居榜首,佔比32.71%。以運動風服飾、潮服為主要特色;值得一提的是,泡泡瑪特設立了獨立珠寶品牌popop,將IP價值延伸到更高端的珠寶配飾領域。

餐飲行業緊隨其後,達18家,其中烘焙業態表現突出,不少茶咖品牌通過子品牌形式試水烘焙行業,如茉莉奶白旗下的白籣Blank、JM Cafe旗下的JM Cafe·Bakery等。

在非標首店中,數量較多的依舊為服飾、餐飲等行業,各開出14家。

從店型看,非標首店主要類型包括旗艦店、概念店、體驗店,如MAC魅可全球藝術旗艦店、Jeep全球概念店、名創優品IP主題沉浸空間等。其中,旗艦店15家,概念店和體驗店各7家。

這三類非標首店快速發展的背後,折射出當下零售行業趨勢的轉變:

首先,消費理念的深刻變革正在重塑零售業態。現代消費者不再滿足於單純的商品購買,他們更渴望獲得獨特的消費體驗和情感連接,這種需求推動品牌從「賣產品」轉向「賣體驗」。

其次,品牌競爭已進入差異化新階段。在產品同質化嚴重的市場環境下,非標首店通過創新的空間設計、互動裝置和場景營造,為消費者創造記憶點,從而建立差異化優勢。

最後,面對電商的持續衝擊,線下門店的功能定位從銷售終端升級為品牌體驗中心。通過將門店打造為「可逛、可玩、可分享」的社交空間,品牌成功實現了線上線下的協同發展。

對品牌而言,非標首店能夠提升其溢價能力和用戶黏性;對消費者而言,他們通過各類體驗獲得了遠超傳統購物的情感滿足和社交價值。

綜上所述,2025年上半年首店經濟雖規模收縮,但結構持續優化:國際品牌高端首店佔比提升,且高度聚焦上海等頭部城市,本土品牌活力迸發並推動業態創新,Z世代驅動的細分領域及非標首店模式蓬勃發展。

未來,隨着差異化業態和創新品牌的加速湧入,首店經濟有望進一步成為拉動消費的重要引擎。