樂信(LX)2025年二季度淨利潤5.11億元,按年激增125%,但也存在營收連續兩季按年負增長、合規風險高企、技術失血等問題。

營收滑坡

2025年二季度,樂信營收35.9億元,按年下滑1.46%,上半年營收63.92億元,核心貸款手續費及服務費收入按年下降15%。利潤增長主要靠技術授權服務收入激增55%和孖展成本下降,而非主營業務擴張。表面看5.11億元淨利潤,日均淨賺568萬元,但這種「節流式」盈利模式難掩增長乏力。業內人士指出,成本壓縮空間一旦見頂,利潤增長將失去支撐。

這家以「分期樂」起家的金融科技平台,曾憑藉消費分期模式風光一時,如今用戶增長停滯加劇困境。二季度末,公司註冊用戶2.36億,借款用戶3520萬,近10個季度幾乎無增量;活躍用戶470萬雖微增,但遠低於歷史峯值。平台獲客能力持續弱化,過度依賴存量用戶挖掘,陷入「無新客可拉」的僵局。

派息率提高研發投入下降

樂信管理層將派息比例從20%上調至2025年計劃的30%,創始人肖文傑持股23.9%,半年派息5632萬元,一年半累計超1.1億元。

2025年上半年,樂信淨利潤9.4億元,25%用於派息,而研發投入佔比持續下降。對比螞蟻集團、奇富科技(QFIN/03660)加碼AI風控和大數據,試圖突破增長瓶頸,樂信資金流向股東,削弱了業務拓展、應對競爭與監管衝擊的能力。自2023年四季度至2025年二季度,樂信的逾期率從2.9%升至3.7%,2025年上半年擔保負債損失激增至6.84億元,派息擠佔壞賬撥備。

高息貸的合規紅線

樂信的合規問題尤為尖銳。黑貓投訴平台數據顯示,截至2025年8月12日,以「分期樂」為關鍵詞的搜索結果達11.79萬條,其中5031條涉及「36%高利率」,7221條提及「高利貸」。

消費者反映,平台通過「擔保費」「諮詢費」「會員費」等名目,將綜合年化利率推高至36%,遠超最高人民法院24%的利率紅線。例如,2024年7月,一用戶借款7000元,需還款7771.5元,年化利率36%;另一筆6907元借款,使用折扣券後仍有29%。

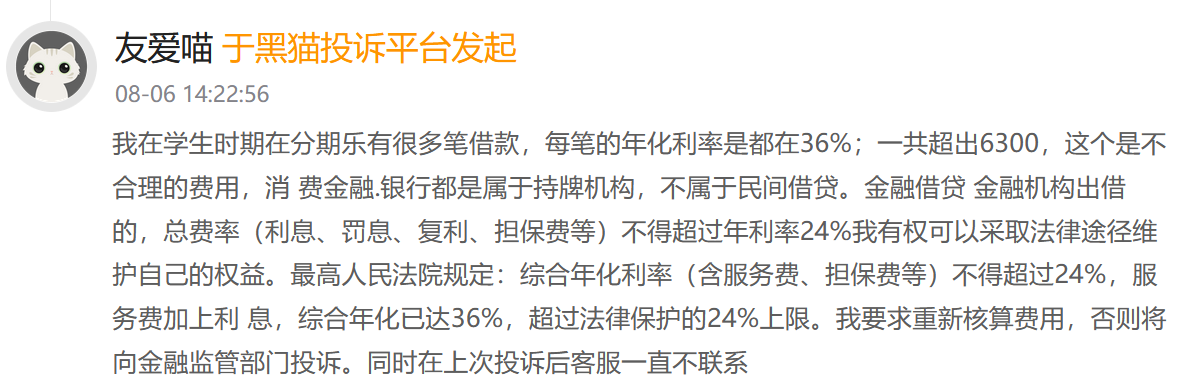

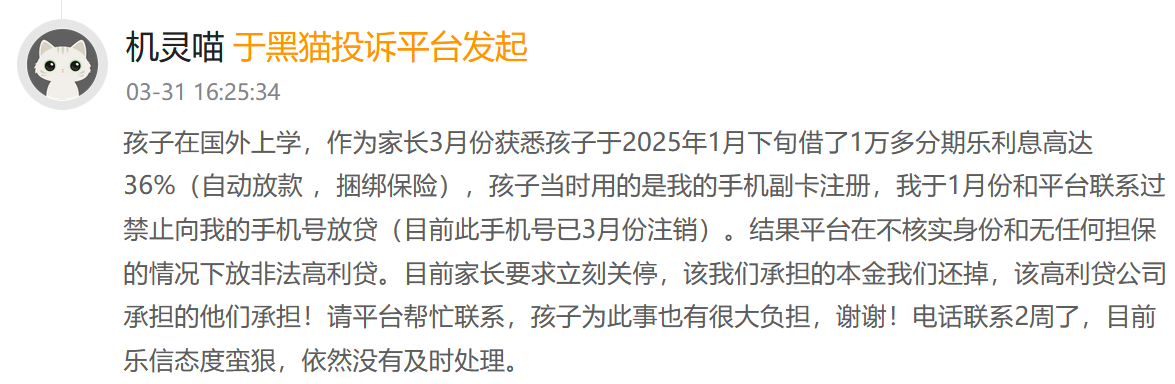

更嚴重的是,樂信涉嫌違規向學生放貸。2025年3月,一位家長投訴,其孩子在國外上學期間,平台未覈實身份、無擔保放款1萬多元,年化利率36%,並捆綁保險。2025年8月,一位大學生投訴,2021至2025年在校期間,分期樂違規放貸,收取超24%的高額利息,違反銀保監會禁令。這些行為將無收入學生推向債務深淵。

催收亂象

暴力催收是樂信另一大痛點。黑貓投訴顯示,截至2025年8月12日,樂信相關搜索結果4.32萬條,暴力催收佔主要比例。消費者反映,催收人員「爆通訊錄」、騷擾家人朋友、冒充公檢法、僞造法律文件。2025年1月,一借款人稱催收方冒充信訪局人員,威脅聯繫其父母並起訴;另一案例顯示,催收方將7700多元逾期債務虛報為1.96萬元,發送虛假擔保短信,嚴重侵害隱私。

四川一用戶投訴,2023年10月,催收人員組織社會人員到其老家恐嚇家人,甚至將借款信息郵寄至村委,導致「名譽受損」。這些行為違反《民法典》隱私權保護條款及《互聯網金融貸後催收業務指引》。消費者試圖協商延期還款,卻由於種種原因而常遭拒絕或拖延,客服態度強硬,矛盾進一步激化。

技術失血與戰略迷失

《財中社》注意到,技術短板加劇樂信危機。2025年,首席技術官陸勇離職,其主導的LexinGPT和「奇點」模型是AI風控和效率提升的關鍵,他的離職可能中斷技術研發,流程處理成本按年上漲16.8%,顯示AI降本未達預期。在助貸行業同質化嚴重的背景下,技術優勢缺失削弱競爭力。

戰略上,樂信選擇「輕資產化」,降低重資產業務佔比,依賴導流和技術授權收入。2025年二季度,技術賦能收入8.3億元,佔比提升,但導流業務利潤薄,依賴第三方平台暗藏風險。相比競爭對手的科技賦能與生態拓展,樂信「退守」國內存量市場,幾乎放棄海外業務,暴露出拓展能力的不足。

監管高壓下的行業變局

2025年4月,國家金融監管總局發布助貸新規,要求綜合費率透明、不得變相加價,增信服務費一併計入24%的年化利率紅線。樂信貸款便利服務費收入因此下滑21%,部分高息表外貸款被迫降價。

對比同業,螞蟻集團提前壓縮高息業務,奇富科技調整費率並深化銀行合作,而樂信反應遲緩,仍依賴「擔保費+諮詢費」模式維持利潤,監管穿透加嚴或帶來整改與補償風險。

新規不僅壓縮了高利率盈利空間,還放大了樂信資產質量的脆弱性。逾期率連續上升,擔保負債損失按年激增,暴露出其依賴催收彌補風控缺陷的舊模式難以為繼。

監管要求前置風控、降低借款人負擔,樂信若不在貸前風險定價和用戶篩選上加大技術投入,盈利模式將面臨重構。同業轉型正在縮短其調整窗口,若反應繼續遲緩,不僅利潤率會被侵蝕,市場份額也將被更快適應的對手蠶食。

(文章來源:財中社)