近期,PCB概念反覆活躍,消息面上,AI服務器對PCB產品的性能要求日益提高,進一步推動了HDI市場需求的大幅增長。根據Prismark報告,預計在2024至2029年間,HDI市場的年均複合增長率將達到6.4%,預計到2029年全球市場規模將增至170.37億美元。同時,人氣公司於周五盤後發布了業績大增的公告。生益電子(688183.SH)公告稱,2025年上半年實現營業收入37.69億元,按年增長91%;淨利潤5.31億元,按年增長452%。公司擬每10股派發3元現金紅利,合計擬派發現金紅利2.47億元。

除此之外,PCB行業催化不斷。此前,在近期的谷歌第二財季報告會中,公司披露其2025年Q2資本支出達224.46億美元,按月增長30.5%,按年激增70.2%,為歷史新高。其中,約三分之二用於AI訓練/推理所需的高端服務器(TPU/GPU),其餘投向數據中心與全球骨幹網絡擴建。公司將全年資本開支指引由此前的750億美元上調至850億美元,並預計2026年仍將維持高投入節奏。

國盛證券電子團隊認為,隨着GB200服務器下半年進入放量期,GB300出貨也將接棒啓動,谷歌、亞馬遜與Meta等科技巨頭加碼推進自研ASIC芯片,以及OpenAI與xAI大量採購高效能算力,將帶動服務器、主機板與高頻高速PCB的需求直線攀升。

與此同時,PCB產業的技術工藝也在往高頻高速化、輕薄化、無鉛無鹵化方向演進,銅箔、電子布,CoWoP工藝也成為了市場關注的「熱詞」。

財聯社VIP特聯合蜂網火線直連「PCB」行業專家,調研當前行業的主要驅動因素,以及未來的技術發展方向。

【交流紀要】

【核心邏輯】

問題一:驅動當前PCB上行周期的主要市場力量是什麼?

專家:此輪上行周期的核心驅動力源於國際巨頭對於AI硬件資本投入預期的進一步上修。

目前PCB的需求來源主要分為兩塊。第一塊由英偉達主導,其架構如開放式加速器模塊(OAM)和通用基板(UBB),對PCB提出了極為苛刻的要求,通常需要採用高階高密度互連(HDI)技術或超高層數的多層板。

第二塊是大型雲服務商加速開發自研的定製化ASIC芯片,比如谷歌的TPU、亞馬遜的Trainium和Meta的MTIA等項目,旨在針對自身特定的工作負載進行優化,以提升效率並降低對外部供應商的依賴。相較於英偉達平台,這些定製ASIC往往更側重於具有特定材料和極高精度要求的超高層數多層板,而非最前沿的HDI結構。

通過服務於GPU和ASIC兩條並行的技術路線,PCB廠商們不僅能捕捉到雙重的增長機遇,還能有效對沖單一客戶技術路線變更帶來的風險。這預示着,未來PCB行業的贏家將是那些能夠與多個AI生態系統領導者建立深度研發合作、具備靈活高端製造能力的戰略伙伴。

問題二:CoWoP等先進封裝如何改變PCB的基本角色?

專家:CoWoP的核心理念是省去中間的IC載板,將帶有芯片的晶圓級中介層直接集成到PCB上。這使得PCB不再僅僅是連接主板,而是升級為一種高精度的「內載板」或稱之為「類載板」。

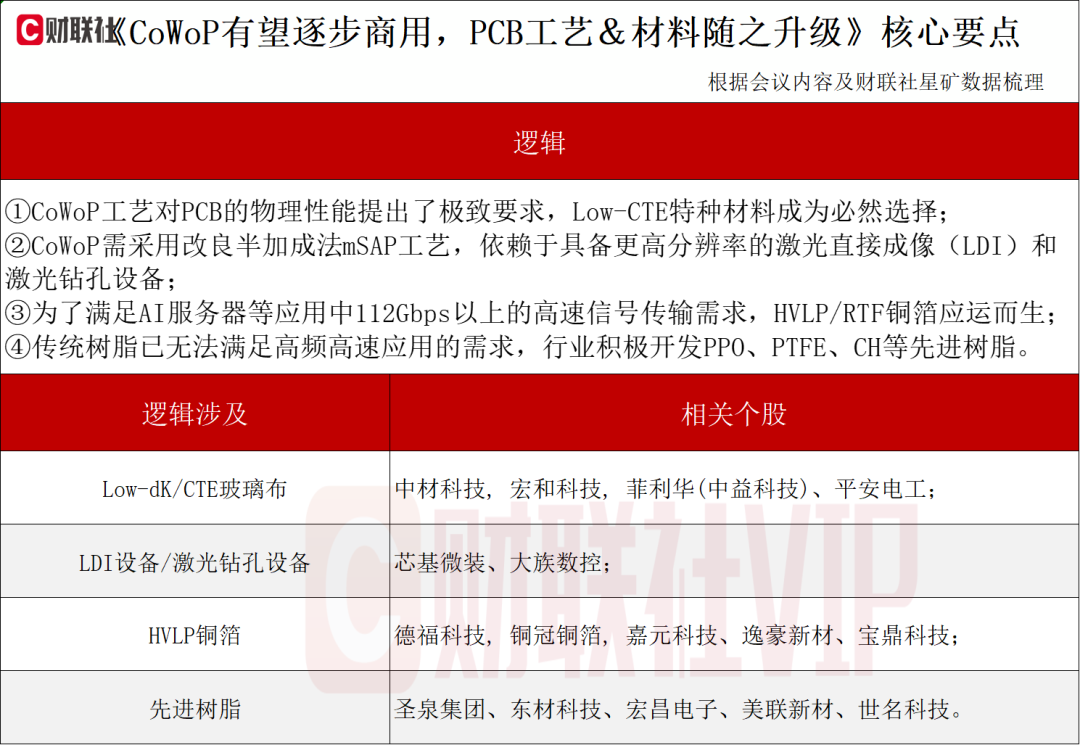

CoWoP工藝對PCB的物理性能提出了極致要求。由於芯片直接貼裝在PCB上,兩者的熱膨脹係數(CTE)必須高度匹配,以避免在高溫工作和迴流焊過程中因熱應力不均導致板材翹曲、焊點開裂等致命問題。因此,採用Low-CTE特性的特種材料成為必然選擇。

目前,全球Low-CTE玻璃布的生產技術壁壘極高,產能高度集中於日本的日東紡。國內方面,中材科技是特種玻纖領域的龍頭企業,已成功突破相關技術,成為全球少數幾家能夠供應Low-CTE玻璃布的廠商之一。

問題三:CoWoP工藝對PCB上游設備有什麼需求?

專家:CoWoP對PCB製造精度要求較高,線寬/線距需要從目前主流的20/35微米,向10/10微米甚至更精細的級別邁進。傳統PCB的減成法工藝難以滿足SLP對線寬/線距的要求,因此業界主要採用改良半加成法mSAP工藝。

mSAP通過電鍍方式「生長」出銅線路,而非傳統減成法的蝕刻,從而能夠製造出截面更接近矩形、尺寸更精密的導線,極大地提升了高頻信號的完整性。然而,mSAP工藝高度依賴於具備更高分辨率的激光直接成像(LDI)和激光鑽孔設備。芯基微裝是LDI設備的領先企業,大族數控則是激光鑽孔設備的龍頭,SLP需求的增長將直接帶動對其高端設備的需求。

問題四:PCB銅箔在PCB工藝迭代方面有什麼升級?

專家:在高頻電路中,電流會趨向於在導體的表面傳輸,這種現象被稱為「趨膚效應」。因此,銅箔表面的粗糙度直接影響信號損耗——表面越粗糙,信號傳輸的實際路徑就越長,能量損失越大。為了滿足AI服務器等應用中112Gbps以上的高速信號傳輸需求,必須使用表面極其光滑的銅箔。

HVLP/RTF銅箔正是為此而生。通過先進的電解和表面處理工藝,HVLP銅箔的表面粗糙度(Rz)可以控制在1微米以下,從而最大限度地減少信號衰減,確保信號完整性。與特種玻璃布類似,頂級HVLP銅箔的供應也成為一大瓶頸。市場主要由日本三井金屬和中國台灣金居等廠商把控,其產能不足已導致價格上漲和交付周期延長,這為中國大陸的銅箔企業如德福科技、銅冠銅箔等提供了切入高端市場的機遇。

問題五:在降低介電損耗的競賽中,哪些先進樹脂正在勝出?

專家:樹脂是構成CCL的基體材料,其分子結構決定了材料的介電性能。傳統的環氧樹脂(Epoxy)因其分子中含有極性基團,介電損耗較大,已無法滿足高頻高速應用的需求。因此,行業轉向了性能更優越的先進樹脂體系,主要包括聚苯醚(PPO/PPE)、聚四氟乙烯(PTFE)、碳氫化合物(CH)以及雙馬來酰亞胺三嗪(BMI)等。

在這些先進樹脂之間,PTFE擁有近乎完美的電氣性能(極低的Dk和Df),但其材料本身柔軟、不耐高溫、加工極其困難,導致製造成本高昂、良率低下。而以PPO和CH為代表的M9級別材料,雖然電氣性能略遜於PTFE,但其加工性能要好得多,能在性能和可製造性之間取得更好的平衡。

本文來源「財聯社」,智通財經編輯:陳秋達