2025年,全球鎢礦市場延續供需緊平衡態勢。截至8月,國內黑鎢精礦(65% WO₃)均價維持在18.5萬元/噸(約合25,600美元/噸),較2024年同期上漲約12%,創下近三年新高。國際市場上,歐洲APT(仲鎢酸銨)報價站穩350-360美元/噸度,反映出下游硬質合金、特種鋼材等行業的強勁需求。

行情一片大好的情況下,專注於鎢礦資源開發的佳鑫國際資源投資有限公司(簡稱:佳鑫國際)已於8月11日通過港交所上市聆訊,中金公司為獨家保薦人。

根據弗若斯特沙利文數據,截至2024年12月31日,巴庫塔為「全球三氧化鎢(WO₃)礦產資源量最大規模的露天鎢礦」,若含地下資源在內,則屬「全球WO₃礦產資源量第四大鎢礦」,並擁有「全球單一鎢礦中最大的設計產能」。於往績記錄期,公司主要專注於為巴庫塔鎢礦項目的商業生產作準備。巴庫塔鎢礦項目於2025年4月開始一期商業生產,2025年的目標年度採礦及礦物加工能力為330萬噸鎢礦石。

三大核心優勢搶佔全球鎢礦賽道

根據智通財經了解,佳鑫國際基本面亮點頗多,主要有以下三個方面:

看點一:稀缺資源+低成本,構築護城河

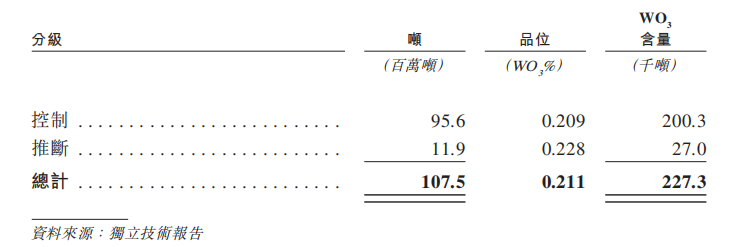

佳鑫國際的核心競爭力首先體現在資源稟賦上。=根據獨立技術報告,截至2025年6月30日,根據《JORC規則》,公司的巴庫塔鎢礦的估計礦產資源量約為1.07億噸含0.211% WO3的礦石(相當於227.3千噸WO3 ), 包括9560萬噸控制資源量(0.209% WO3 )及1190萬噸推斷資源量(0.228% WO3 ),截至2025年6月30日,根據《JORC規則》指引,公司的巴庫塔鎢礦擁有的可信礦石儲量為6840萬噸礦石,平均品位為0.206% WO3 ,相當於140.8千噸 WO3 。

當前全球鎢礦供應高度集中(中國佔全球產量的80%),而歐美為減少對華依賴,正積極尋求多元化供應。佳鑫國際的境外資產恰好填補了這一市場空白,其資源稀缺性在2025年鎢價高位運行的背景下進一步凸顯。

值得注意的是,巴庫塔鎢礦的二期開發項目已被列入哈薩克斯坦國家戰略礦產清單,當地政府提供稅收優惠和基建支持。機構測算,項目完全投產後,年產能可佔全球鎢礦供應的5%,成為中資企業海外資源佈局的關鍵支點。

看點二:央企賦能,打造全產業鏈閉環

不同於單純的礦業開發商,佳鑫國際的股東背景為其提供了獨特的協同優勢。江西銅業和中國鐵建分別在上游冶煉和基建領域形成強力支撐。江西銅業是國內最大的鎢冶煉企業之一,可優先消化巴庫塔鎢礦的初級產品,降低銷售風險;中國鐵建則主導礦區鐵路和港口配套建設,物流成本較同行降低15%-20%。

這種「資源+工程+貿易」的閉環模式,使得佳鑫國際能夠穿透行業周期波動。例如,在中國收緊鎢礦出口配額的背景下,公司可通過央企體系內的貿易渠道,靈活對接歐洲硬質合金製造商,規避政策風險。

看點三:踩準價格周期,享受雙重紅利

2025年鎢市場正處於「供需雙強」格局。供應端,中國開採配額增速放緩(2025年僅增3%),而海外新建項目投產緩慢;需求端,新能源(電動車電池、風電渦輪)和軍工(穿甲彈、裝甲材料)需求爆發,推動APT價格站穩350美元/噸度以上。

佳鑫國際的投產節奏恰好匹配這一窗口期。據招股書披露,公司計劃將募資額的60%用於巴庫塔二期建設。特別是,公司計劃於2027年將礦石分選系統整合至現有采礦流程後,將鎢礦的目標年度採礦及礦物加工能力提高至495萬噸,並進一步建設深加工廠房,以生產高品質 的仲鎢酸銨(APT)及碳化鎢(WC)。

供給偏緊延續鎢價高位震盪

據弗若斯特沙利文報告,全球鎢儲量由2018年的約330萬噸增加至2023年的440萬噸,複合年增長率為5.9%。2023年,全球鎢產量7.8萬噸,全球鎢耗用量約12.41萬噸,缺口高達4.61萬噸,體現了鎢資源的稀缺和強勁需求。展望未來,隨着快速增長下游市場鎢用量不斷增加,如光伏(PV)行業亦耗用大量的鎢,預期鎢耗用量於2028年達15.11萬噸,複合年增長率為4%。

短期看,智通財經認為,供給偏緊態勢延續,國內外寬鬆宏觀政策共振有望驅動需求改善,鎢價的進一步上行正蓄勢待發,或將創出歷史新高。

供給方面,中國鎢精礦供給收緊,全球鎢庫存去化至歷史低位;需求方面,中國穩增長政策有望帶動內需回暖,海外需求有望受益於歐美寬鬆的財政貨幣政策以及全球供應鏈重構;疊加地緣政治風險抬升,鎢的「安全庫存」的囤貨需求或將開啓,預計鎢精礦價格仍有望進一步上行,或將創出歷史新高。

在此背景下,坐擁豐富鎢礦的企業配置價值愈加凸顯。中金證券曾指出,當前中國鎢企正在行業「微笑曲線」兩端發力,一是加速上游鎢礦資源的注入及開發進程,提升資源保障程度,增強價格上行過程中的盈利彈性;二是加碼鎢粉、硬質合金工具、光伏鎢絲的產能佈局,推動產品結構向高端化轉型,提升終端產品的附加值和成長性。聚焦到佳鑫國際,隨着礦產資源的持續開採,公司或將受益於鎢價格的上升趨勢。

佳鑫國際的故事本質是「資源稟賦+商業化兌現」的賽跑:一邊是在JORC框架下體量、品位與露天開採帶來的成本與規模潛力;另一邊是工程建設、工藝調試、現場管理與地緣運營的落地能力。若商業化如期並順利爬坡,疊加高位鎢價,公司有望在現金流與估值層面迎來再定價。

綜上,在全球鎢礦供需格局持續偏緊、新能源與高端製造需求蓬勃增長的背景下,佳鑫國際憑藉其稀缺的鎢礦資源、央企賦能的產業鏈協同優勢,以及精準匹配行業周期的戰略佈局,正迎來前所未有的發展機遇。隨着巴庫塔鎢礦一期商業化生產的順利推進及二期擴產計劃的加速落地,公司不僅有望充分享受鎢價高位運行帶來的利潤紅利,更將成為中資企業「出海」獲取戰略資源的標杆案例。

佳鑫國際的上市將進一步增強其資本實力,助力資源開發和產能釋放,而股東江西銅業、中國鐵建的深度協同,則為公司提供了抵禦行業波動的「護城河」。未來,隨着鎢在新能源、軍工等領域的應用持續深化,佳鑫國際或將成為國際鎢礦市場的重要參與者。

海量資訊、精準解讀,盡在新浪財經APP