文|音樂先聲

最近,環球音樂集團(UMG)宣佈將在美國二次上市。

根據官方聲明,環球音樂已經向SEC(美國證券交易委員會)提交了一份註冊申請文件(F-1 表格),涉及某些股東持有的普通股在美國的擬公開發行,且聲明此次出售不會為公司帶來任何直接收益。

若SEC批准,環球音樂將邁出在紐約掛牌的第一步。根據官方透露,環球音樂希望能在9月15日之前完成上市計劃,但具體時間還要看SEC審批的速度。

從2021年在荷蘭阿姆斯特丹成功上市,再到此次轉戰美國紐約,作為全球最大的唱片公司之一,環球音樂再度衝擊美股市場的舉動背後,有着怎樣的戰略考量?

環球音樂為何二次上市?

環球音樂此番轉戰美股,某種程度上是順勢而為的戰略抉擇,而要真正理解這一動作背後的深層動因,還需回溯其首次上市的路徑與背景。

最初,環球音樂是法國傳媒巨頭Vivendi旗下的資產,2021年才從母公司中獨立拆分,轉身成為一家上市公司。

不過,這次上市並不是傳統意義上的IPO,而是一次類似「拆分+分發」的操作,Vivendi保留了10%的股份,潘興廣場資本管理公司(Pershing Square Holdings)持有10%,由騰訊主導的財團持有20%,剩餘的60%則分配給維旺迪的股東。

也就是說,當時環球音樂壓根沒做傳統IPO那一套,沒有公開發行新股來募資、路演、定價,而是通過內部結構調整完成了上市。這個上市動作,更像是母公司「把資產送出去」給原有股東,而不是公開募集新資金。

更重要的是,它也沒有選擇倫敦、紐約這些金融中心,而是登陸了阿姆斯特丹。

這一選擇有着獨特的時代背景。2021年1月,阿姆斯特丹超過倫敦,成為歐洲最大的股票交易中心。那時,阿姆斯特丹正處於資本市場地緣政治的紅利期,英國脫歐後,歐洲的交易規則變了,很多金融機構被迫離開倫敦,交易量迅速湧向阿姆斯特丹。這對環球音樂來說是個方便、低阻力的「上市跳板」。

如果說環球音樂第一次上市的本質,是一次制度套利下的「脫身」,遠未觸及真正意義上的全球資本的價值重估。而這一次選擇赴美二次上市,環球音樂顯然是要認真「登台」了。

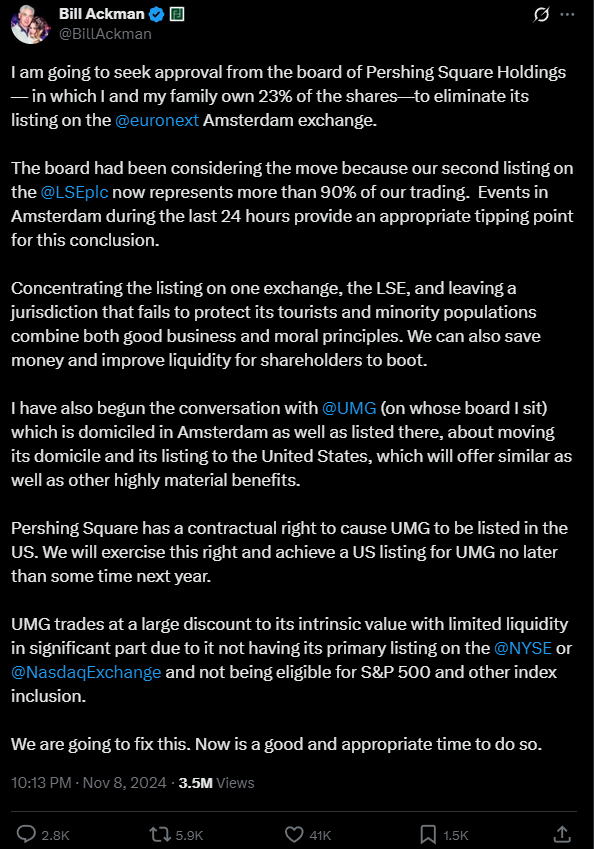

推動環球音樂赴美上市的始作俑者,是潘興廣場創始人、基金投資人Bill Ackman。他也曾是環球音樂董事,也是潘興廣場持有的環球音樂10%股份的實控方。

2024年11月8日,Bill Ackman在社交平台X上發帖稱,由於環球音樂未在紐約證券交易所、納斯達克證券交易所進行主要上市,其交易價格大幅低於其內在價值,且流動性受限,導致其未能納入標普500及其他主要指數。他已開始與環球音樂進行溝通,探討將其註冊地和上市地遷往美國,以期帶來類似甚至更加顯著的好處。

Bill Ackman話裏話外透露出一個核心觀點:環球音樂現在的股價,遠遠配不上它的價值。

據泛歐交易所的數據,市值超千億歐元的公司,全球範圍內有79家主要在美股交易,而歐洲只有20家。更關鍵的是,美股市場的日均交易量是歐洲的4.4倍。

打個比方,環球音樂在歐洲上市,像是把奢侈品放進了人流量不足的購物中心,能賣,但賣得慢,賣不出好價錢。

Bill Ackman的邏輯很清楚,環球音樂的核心業務是音樂版權和IP運營,本就屬於「高估值賽道」,客戶主要在美國,如Spotify、Apple Music、好萊塢、TikTok。換句話說,環球音樂其實是一家「穿着歐洲皮的美式公司」,回到更懂它的資本市場,也是情理之中。

儘管環球音樂現在有一半以上的股份被四大股東(騰訊、Bill Ackman、維旺迪、員工持股計劃)握在手裏,但仍有相當一部分流通股存在。問題是,這些股票在泛歐交易所的存在感非常有限。

而一旦轉到美股市場,情況可能會大不相同。一方面,全球最大的散戶資金、共同基金、ETF都在盯着納斯達克和紐交所,美股的二級市場活躍度,決定了「流通股」也能享受估值溢價。另一方面,環球音樂簽下的頂級藝人如Taylor Swift、Drake、BTS本質上都是全球流行文化的資本象徵,在美股市場有更強的共鳴。

不過,儘管環球音樂計劃登陸美股市場,但由於其法律註冊地仍在荷蘭,意味着它無需完全遵循美國本土企業的財務披露標準。這一身份設定在短期內可能會帶來一定的合規成本和監管複雜性。

但從長遠來看,環球音樂顯然更看重的是美股市場所能帶來的新的估值與資本關注度。通過納入全球最活躍的交易生態,其最終目標,是提升股價表現,實現更具槓桿效應的投資回報。

對一家以內容和版權為核心資產的公司來說,講故事的地方,影響着故事的價值。而環球音樂的資本故事,現在準備在紐約再講一遍,講得更響、更貴,也更全球化。

環球音樂的首次上市更像是一種權宜之計,核心目的在於從母公司維旺迪中完成剝離,實現資產和運營的獨立自主。如今再度赴美,環球音樂顯然意在藉助美股市場實現更高估值、增強股票流動性,並與其業務重心所在的核心市場建立更緊密的資本連接。

巨頭狂飆,小廠焦慮?

過去幾年,在流媒體改變全球音樂產業格局的同時,音樂版權資本化的潮水已經湧入,環球音樂這一步棋,有可能讓這場遊戲的規則再次發生改變。

事實上,環球音樂並不是第一家在多個市場掛牌的娛樂巨頭。早在2018年,騰訊音樂娛樂集團(TME)就在紐約證券交易所進行首次公開募股,成功籌資超過10億美元。而到了2022年,TME又在香港交易所進行第二次上市,迴歸中國市場。

某種程度上,環球音樂的二次上市也可以放在類似情況下看待,即業務根基在美國,藝人資源和內容輸出也集中在北美,轉向美國市場掛牌,本質上是在讓資本和業務結構「歸位」。

然而,一旦龍頭站在聚光燈下,其他人也不得不都調整站位。頭部平台的動作,往往會被市場看作風向標。環球音樂一旦在美股「估值重估」,不只是它一家受益,整個音樂版權板塊都會被拉高,遊戲規則似乎也更偏向大者恒大的演化。

比如,像Spotify這樣的頭部公司來說,隨着環球音樂的二次上市,會讓投資人重新審視其業務結構和未來增長空間,可能迫使Spotify等公司考慮更為激進的擴張戰略,甚至為提高股價而進行更多的併購操作。Recognition Music Group和Primary Wave等版權基金可能也會趁機尋求更高估值。

相對而言,中小型廠牌的情況就不那麼樂觀。小公司的孖展能力和品牌能見度或將被進一步稀釋,市場對於獨立廠牌的青睞也可能逐步減少。

以Bandcamp這樣的獨立平台為例,儘管以扶持獨立音樂人、小廠為賣點,卻面臨着越來越強的市場競爭壓力,近幾年,它自身的發展軌跡已折射出資本集中化的衝擊。

比如,2022年Bandcamp被Epic Games收購,2023年又轉手至版權授權平台Songtradr,隨後大規模裁員,導致藝術家和用戶社區對平台未來方向產生深切擔憂。

儘管Bandcamp仍保有相對友好的收益機制,如85/15分成模式以及「Bandcamp Fridays」零手續費日,並在功能上持續嘗試創新,然而隨着資本的集中,原本深耕Bandcamp的獨立廠牌和音樂人,對平台的商業方向也開始不確定,流量和收入均未見起色。

可以說,當「好內容」不再等於「好回報」,很多小型公司恐怕要重新思考自己的生存方式。

尤其在AI發展的趨勢下,小公司的技術儲備、數據能力和合規能力顯得尤為薄弱。如果不是擁有強大技術團隊或大數據能力的公司,也很難在競爭中佔得一席之地。

對於投資者來說,音樂版權的資本化已不再是單純的資產運作,而是涉及全球市場的博弈。而當巨頭加速狂飆時,中小廠牌能否找到自己的位置,顯得尤為關鍵。

總的來說,環球音樂這次的美股之旅可能會讓音樂版權行業的格局發生深刻的變化。未來的音樂版權市場將更加全球化、更金融化,競爭也會更加激烈。就像流媒體時代初期的淘金熱一樣,雖然舞台仍然存在,但資本的聚光燈卻愈發挑剔。