專題:負債率277%赴港上市減壓?曹操出行港股上市首日重挫19%

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【文/觀察者網 孫武】

6月25日,成立十年的曹操出行在港交所主板掛牌上市,股份代號02643,全球發售4417.86萬股,其中香港發售441.79萬股,國際發售3976.07萬股,每股發行價41.94港元,募資淨額約17.18億港元。以發行價計算,公司估值約228.23億港元。港股公開發售部分獲21.14倍認購,國際發售獲2.78倍認購,並引入梅賽德斯-奔馳、未來資產證券(香港)、無極資本、國軒高科(香港)、億緯亞洲和速騰聚創等六家基石投資者,合計認購約9.52億港元。

上市當天,曹操出行股價低開低走,收盤報36港元,跌幅14.16%。資本市場的反應顯示,投資者在被新能源與出行賽道的故事吸引之餘,對公司盈利模式的可持續性仍存疑慮。

從補貼時代到聚合時代

曹操出行成立於2015年,是吉利控股集團佈局「新能源汽車共享生態」的戰略性業務。創立之初,它選擇了與滴滴、快的補貼大戰不同的路徑——以自有新能源車隊和簽約司機為主,強調高品質、低碳的專車體驗。憑藉吉利的造車能力與資金支持,曹操在新能源車定製化方面形成一定差異化優勢。

根據弗若斯特沙利文數據,按總交易額(GTV)計算,曹操自2021年起連續位列國內網約車平台前三,並在2024年躍居行業第二。截至2024年底,公司業務已覆蓋136個城市,僅2023年就新增85個城市。2022至2024年,公司營收分別為76.31億元、106.68億元和146.57億元,淨虧損分別為20.07億元、19.81億元和12.46億元;訂單量由3.83億單增長到5.98億單,平均客單價從23.2元升至28.3元。毛利率也從2022年的-4.4%改善到2024年的8.1%,得益於定製車與車服規模化帶來的成本下降。

行業整體上,自2016年監管政策落地以來,網約車市場經歷了從野蠻生長到集中化運營的過程。2024年底,全國網約車用戶規模達5.39億人,市場高度集中,前五大平台市場份額合計超過90%。與此同時,聚合平台在2019年前後快速興起,高德、美團等通過接入多家運營方的運力,逐漸掌握了流量分發的主導權,改變了平台間的競爭格局。

增長背後的雙重負擔

招股書顯示,曹操出行的增長核心並不在自有App,而在第三方聚合平台:2022年至2024年來自聚合平台的GTV佔比分別為49.9%、73.2%和85.4%,訂單量佔比也幾乎同步提升。佣金方面,公司支付給聚合平台的費用在銷售與營銷開支中的佔比從50.3%飆升至85.6%。這意味着,曹操的大部分訂單和流量入口掌握在外部平台手中,一旦聚合平台提高分佣比例或調整流量分配規則,其訂單量和利潤空間將受到直接衝擊。

與此同時,曹操的戰略是「重資產」模式。截至2024年底,公司在31個城市投放超過3.4萬輛定製車,兩款核心車型——楓葉80V和曹操60——的預計TCO分別為0.53元/公里和0.47元/公里,比典型純電動車低33%和40%。這種模式在服務一致性和成本控制上確有優勢,但折舊、車輛維護及孖展利息的高額支出,使得銷售成本常年佔營收九成以上。過去三年,公司累計淨虧損超52億元,借款規模從56億元增加到72億元,資產負債率高達149%。

這種「雙重依賴」——對外部流量依賴和重資產投入——讓曹操的現金流承受持續壓力,也讓它在面對競爭和政策變化時缺乏靈活性。

合規與體驗:行業共性難題

中國網約車監管要求平台、司機、車輛均需持證運營。然而,截至2024年10月,曹操出行59.23萬輛活躍車輛中仍有5.09萬輛未取得運輸證,59.06萬名活躍司機中有6.56萬人,尚未取得網絡預約出租汽車駕駛員證,分別佔比8.60%和11.1%。在交通運輸部公布的頭部平台訂單合規率排名中,曹操位列第8。

合規問題在整個行業都普遍存在。2023年,交通運輸部、國家網信辦等多部門聯合發布《關於切實做好網約車聚合平台規範管理有關工作的通知》,明確聚合平台不得干預價格、不得直接調度運力,司機和車輛必須具備運營許可。多地監管部門加大了執法力度,昆明對高德打車處以罰款的案例,就是在執行新規背景下發生的。

用戶體驗也是一大挑戰。黑貓投訴 【下載黑貓投訴客戶端】平台數據顯示,截至2025年5月10日,關於「曹操出行」的投訴累計10748件,近30天新增416件,涉及「線下加價、轉私單」「價格不透明」「售後處置遲緩」等問題。這些投訴反映的不僅是曹操一家企業的服務瑕疵,更是整個行業在司機激勵機制、價格透明度和平台治理方面的長期矛盾。

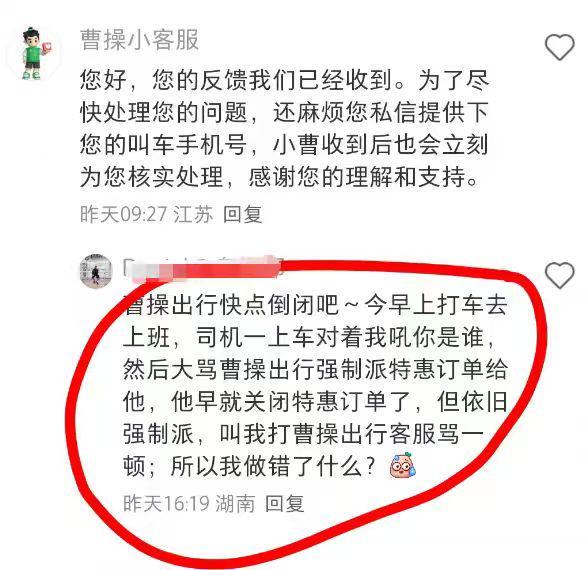

部分網約車平台強制將「特惠單」或優惠訂單派給部分司機,這類訂單價格較低,接單後司機實際收益往往低於正常水平。在一些城市,低信用或低分司機被系統自動切換為「輕快」模式,只能接特惠單,無自主選擇權。這引發司機羣體內部關於接單權益的不滿,並凸顯平台在保障司機經營自由上的不足。

有網約車司機告訴觀察者網,曹操出行也存在這一問題,根據司機使用app頻次和時長,降低單價。如果兼職司機一個月沒用,就針對這個羣體有相應鼓勵接單獎勵。這說明,曹操出行對於訂單分發機制的透明度和公平性仍值得進一步審視。

收入問題是導致司機流失的主要原因。據報道,2024年曹操出行司機時薪已降至35.7元,扣除油費、車輛保養等運營成本後,司機實際到手收入甚至低於外賣騎手水平。

多位受訪司機向觀察者網表示,由於平台強派特惠單和司機、用戶雙向大數據殺熟,需要每天12小時以上的工作,才能維持基本收入。

未來敘事與現實考題

曹操出行在上市之際,還向市場講述了自動駕駛的未來藍圖。2025年2月,公司上線「曹操智行」自動駕駛平台,在蘇州、杭州試點Robotaxi運營,並與吉利合作開發L4級自動駕駛定製車型,計劃於2026年底推出。本次募資中約17%的資金將投入技術與自動駕駛。

不過,Robotaxi距離規模化商業落地尚有較長周期,短期內難以對盈利構成支撐。在當下,改善現金流、降低對聚合平台的依賴、提高車輛與司機持證率,可能比遠期的技術佈局更能贏得資本市場的信任。

曹操出行的港股IPO是一個行業樣本。它展示了聚合時代平台快速做大的可能,也暴露了三大結構性問題:流量入口受制於人、重資產模式壓縮利潤空間、合規與服務治理仍存長尾短板。對於曹操以及整個網約車行業而言,真正的「護城河」不再是規模,而是能否在治理、合規和用戶體驗上持續建立優勢。

本文系觀察者網獨家稿件,未經授權,不得轉載。

責任編輯:常福強