炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(來源:網易科技)

8 月到了,又到了上市車企們發年中財報的時候咯。

但跟咱們國內車企們捷報頻傳不同,海外可以說是一片鬼哭狼嚎,一衆著名車企紛紛 poor guy。

大衆淨利潤按年下降 38.5%,寶馬是下降 29%,奔馳大跌 55.8%,保時捷更誇張,直接三條 6(下降66.6%)。

但德國人也就是利潤被極限壓縮,多少還能剩點,可高盧雞就不同了,一敗塗地。

首當其衝的就是相愛相殺的日產雷諾聯盟。

雖然雷諾集團看上去還行(淨利潤 5 億歐元,按年下滑 64.3%),但日產可是紅豆泥私密馬賽的程度了。

今年上半年,日產虧損了 1157.6 億日元,摺合人民幣,按年下降 505.3%。。。

隔壁的斯特蘭迪斯(標緻、雪鐵龍、Jeep、瑪莎拉蒂的母公司)就虧得更多了,光今年上半年就虧損了 23 億歐元,摺合人民幣 190 多億,按年下滑 141.1%。

每家基本都是這慘狀,所以,上個月外國車企們的股票格外的刺眼。

咳咳,雖然脖子哥也喜歡看 「三十年河東,三十年河西」 的戲碼,但是資本深厚的外國車企,沒道理一下子暴虧這麼多。

所以,咱們總結了一下他們的財報解釋。

各家基本上都提到了兩個原因 —— 中國市場的 「不景氣」 和美國複雜的關稅。

先來講講歐洲車企在中國的糟糕表現。

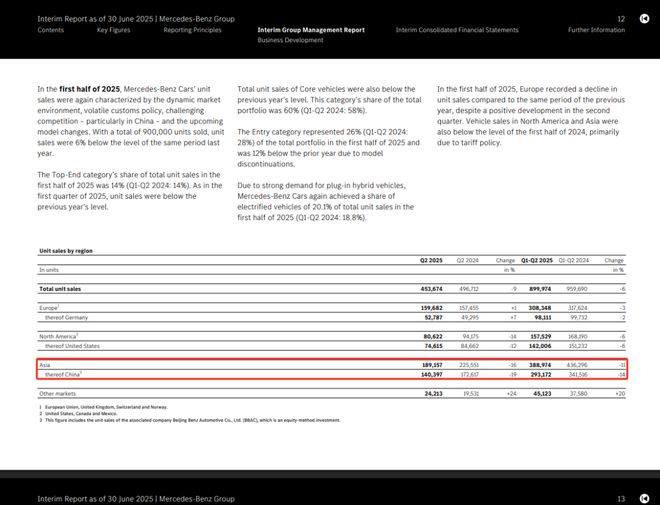

就拿奔馳來說,今年上半年,奔馳在北美累計交付 15.75 萬輛,按年下滑 6%,而在亞洲這個奔馳最大的市場,交付量只有 38.9 萬輛,按年下滑 16%(其中中國 29.32 萬輛,按年下滑 19%)。

毫無疑問,中國銷量下滑是奔馳們這次糟糕財報的 「罪魁禍首」。

銷量下滑的原因也是老生常談了,現在的傳統燃油豪車,能撐起豪華的只有他們的 「底蘊」,無論是駕駛硬件,還是科技含量,燃油車已經被新能源車甩在了身後。

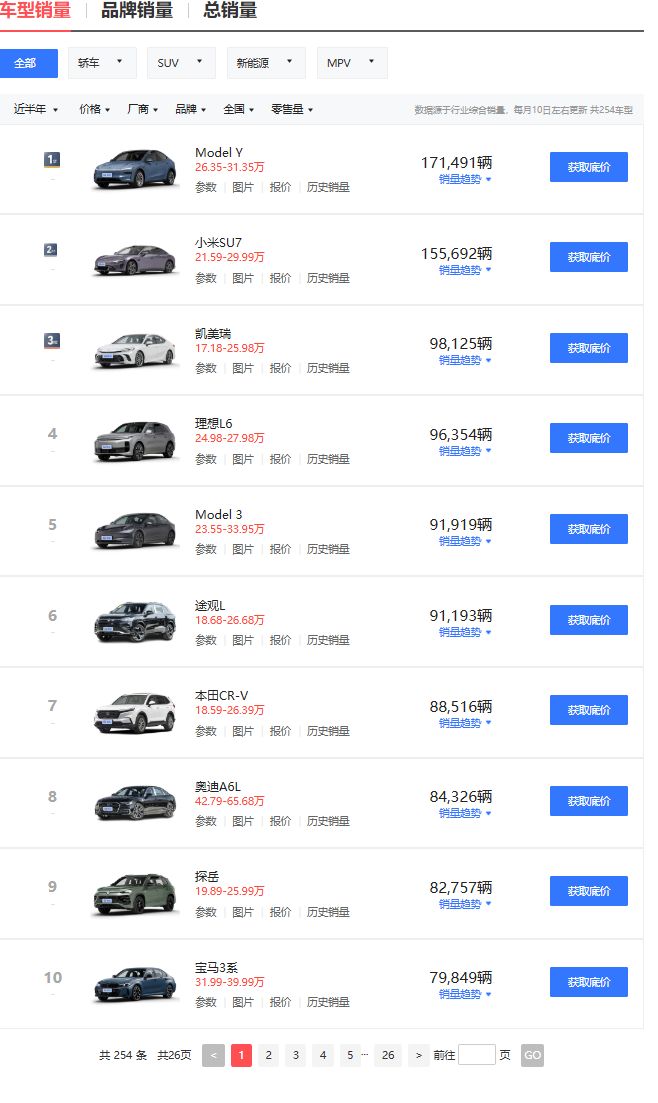

打開今年上半年的銷量排行榜,如果不加任何定語,前三十名裏只有奧迪 A6L,還排在 29 名。

如果加上 「25 萬以上」 的限制,A6L 排在第 8 位,寶馬 3 系在第 10 位,奔馳 GLC 在第 11 名。

再看前排,幾乎全是新能源車型,特斯拉、小米、鴻蒙智行們喫的就是他們的份額。

其實吧,奔馳他們也不是不知道在中國得搞電車,幾百億的大公司戰略眼光肯定有,甚至新能源車就是他們率先提出來的,但真的就是船大難掉頭。

就比如十多年前的寶馬 i3、i8,奧迪 E-tron,奔馳 SLS E-Cell,在特斯拉成功並驗證了純電的道路後,他們就知道電車有市場,得做。

但就跟現在很 「火」 的理想 i8 一樣,我既然有一個大賣的主力產品,那我新出的純電車,該如何定位?

價格要是定低了,喫的是自己的市場。以前的 BBA 那可是躺着等消費者給它送錢,沒人有這個魄力 All in 純電。

所以那麼多年來,BBA 們的純電車基本在油改電混日子,60 萬的 EQC、50 多萬的 A6L 插混版歷歷在目。。。

就這樣拖到 2020 年,當 Model 3 在中國建廠殺進來,鮎魚一攪,說啥都遲了。

後來,奔馳的 EQS、EQE 確實用重新開發的平台做到了很低的風阻,但過高的價格,以及丟掉了商務屬性,導致無人問津。

寶馬 i3 則是和經銷商進貨一樣,靠着周期性的降價,用比燃油 3 系還低的價格偶爾刷刷存在感。

你說奧迪?奧迪在 E-tron 之後早躺平咯。

中國市場說完了,咱們再來看看美國那邊。

美國關稅的事情咱們早在 4 月份剛出來的時候就報導過,當時的關稅大戰直接把特斯拉 Model S 和 Model X 幹停產了。

但當時的那波 AOE,不僅影響到了特斯拉,歐洲車企同樣遭不住。

今年 4 月之前,美國對進口汽車的關稅一直都是 2.5%。而 4 月 3 日特朗普運用《貿易擴展法》的第 232 條款,對進口汽車加收了 25% 的關稅(包括各種汽車零部件)。

無論你在津巴布韋還是毛里求斯,只要你還在藍星,想往美國賣車就最起碼得交這累計 27.5% 的關稅。

而且,川普的這個對等關稅,完全就是看哥們心情。。。

心情好的時候,和日本、英國談一談,日本收 15%,英國收 10%。

心情不好?就算是美加墨三國簽了 USMCA 貿易協定,照樣給你加拿大加到 35%。

像斯特蘭蒂斯旗下的克萊斯勒、Jeep、道奇,雖然是美國品牌,但部分工廠就在墨西哥託盧卡和加拿大溫莎,直接撞槍口上了。

所以,斯特蘭蒂斯被迫關閉部分工廠,遣散工人,停產相關車型,暫停接受新車訂單。

那斯特蘭蒂斯尚且如此,別的歐洲車企就更難受了。現在已經快銷聲匿跡的奔馳 GLE、GLS,就是因為他們的生產基地就在美國,受關稅影響,已全面停產等待後續變化。

而當大夥認栽的時候,懂王還玩起了烽火戲諸侯。

今年 5 月 1 日,他一個回馬槍,給加拿大和墨西哥免除了汽車行業的對等關稅,並給在美國本土組裝汽車的製造商提供最高 3.75% 的退稅。

於是,咱們就見到各家車企的工廠開開關關,被辭退的工人來來去去,純折騰。

懂王這麼一搞,整個美國汽車市場的消費風向也愈發保守,大夥都去找價格變動不大的日本車企了。

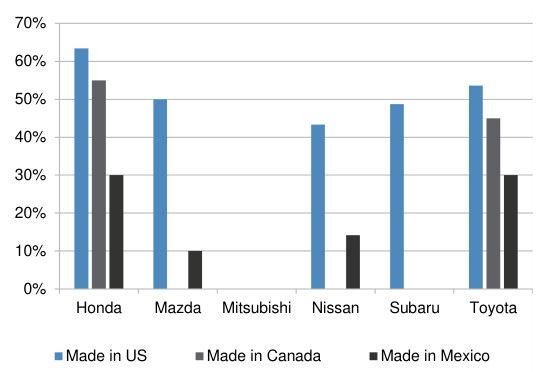

原因也很簡單,日本車受關稅的影響比較小,早在 2020 年,本田在美國的國產化率就已經高達 80%(最近幾年有下滑),豐田也接近 60%。

也就是這麼高的國產化率,豐田、本田在第一時間都維持了原價。即使現在日本和美國的關稅已經固定下來了,豐田也僅將價格平均提高 270 美元,本田更是繼續保持價格不變。

這樣的競爭優勢,歐洲車企們只能眼睜睜看着自己的市場份額被分走。

總之,在中美的混合雙打下,歐洲車企這上半年可以說過的很不如意。

除了大衆之外,各家基本上都將年終的銷量目標調低了,甚至給不出預計。

不過後面會怎麼變化還說不準,就在上周,歐盟和美國談好了全新的關稅,降到了 15%,不少車企也決定提高在美國本土的投資來應對關稅問題。

相信過了關稅震盪期之後,美國車市終究會迴歸平穩。

至於在咱們中國,像日產和大衆就選擇了積極擁抱中國供應鏈,日產 N7、大衆 ID.3 在目前的新車市場都有很強的競爭力。

而 BBA 等高端品牌則繼續押寶新材料、軸向電機、L4 自動駕駛等前沿技術,等待下一次新能源技術爆發。

畢竟,在中國車企還在努力盈虧轉正的時候,人家上百億歐元的現金儲備,確實有着打持久戰的底氣。

Em...不過參考最近 A5L 的定價,看來還得多打打。

撰文:浩森

編輯:脖子右擰 & 面線糊君