在全球奢侈品市場中,中國黃金珠寶行業正以獨特的姿態吸引着投資者目光。

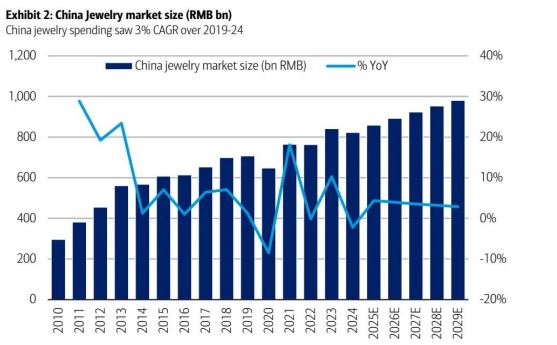

智通財經APP獲悉,美銀最新發布的行業報告顯示,儘管整體增速溫和(2019-2024 年複合增長率 3%,2024-2029 年預計 4%),但頭部品牌憑藉產品創新和文化賦能,正在改寫行業格局。其中,周大福(01929)和老鋪黃金(06181)憑藉鮮明的策略脫穎而出,成為行業焦點。

市場規模:全球三分之一的 「黃金版圖」

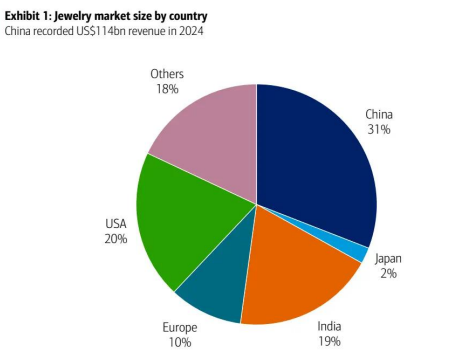

2024 年,中國黃金珠寶市場零售規模達 1140 億美元,佔全球市場的 31%,相當於美國與歐洲市場的總和。從增長動力看,金價上漲(複合增長率 11%)、產品創新和門店擴張是核心引擎。值得關注的是,中國人均年消費 81 美元,雖高於全球平均水平(45 美元),但較香港(663 美元)、台灣(236 美元)仍有差距,市場潛力待釋放。

從競爭格局看,行業正加速集中。前 10 大品牌已佔據 38% 的市場份額,較 2019 年提升 14 個百分點。其中國內品牌表現搶眼,拿下 8.7 個百分點的增量,周大福以 10% 的份額穩居第一,老鋪黃金雖以 1.2% 的份額排名靠後,但增速迅猛,成為 「國潮黑馬」。

產品革新:文化與 IP 成破局關鍵

在 「低增長賽道」 中,產品周期是企業突圍的核心。報告指出,當前行業呈現三大趨勢:

國潮風席捲市場——老鋪黃金以 「文化 + 工藝」 為王牌,推出的葫蘆、佛像等系列產品,融合傳統手工技藝與吉祥寓意,毛利率高達 40%-50%。周大福則通過 「故宮聯名」「Rogue 系列」 將東方美學與現代設計結合, heritage gold(傳承金)產品已貢獻 40% 營收。

IP 合作圈粉年輕一代——周大福與哆啦 A 夢、三麗鷗等 IP 跨界,推出萌系珠寶,線上銷量增長顯著;老鋪黃金雖側重高端,但也通過 「Guochao」(國潮)概念吸引文化消費羣體,618 購物節期間線上銷售額突破 1 億元。

情感價值驅動消費——經濟環境下,兼具保值與吉祥寓意的產品更受青睞。老鋪黃金的 「金剛項鍊」 象徵守護,周大福的 「魚紋設計」 寓意富足,均成為爆款。

渠道變革:線上線下協同,海外初探

線上成增量引擎——直播電商、社交平台成為重要陣地。2024 年,周大福線上銷售佔比達 20%,老鋪黃金更憑藉爆款單品實現線上銷售額按年激增 287%。不過線上以低單價產品為主,高毛利精品仍依賴線下門店。

海外佈局瞄準華人市場——周大福、老鋪黃金紛紛試水東南亞,新加坡、馬來西亞等華人密集地區成為首選。老鋪黃金在新加坡開設的門店融入當地文化,推出十字架項鍊等定製產品;周大福則通過 「櫻花」「招財貓」 等設計切入日本市場。目前海外營收佔比仍不足 10%,但長期潛力可觀。

投資視角:兩大龍頭的增長邏輯

盈利驅動因素:產品、同店銷售增長與銷售點擴張

在美銀看來,產品是盈利的終極驅動力。一款受歡迎的產品可能會加速同店銷售增長(SSSG)。強勁的同店銷售增長很可能會提升單店盈利能力,進而推動銷售點(POS)擴張,以抓住不斷增長的需求。周大福上一個盈利周期(2018 - 2024 年)發生了什麼?在上一個 2018 - 2024 年的盈利周期中,周大福推出了廣受歡迎的大規模傳承黃金產品系列,名為 「傳承」(HUA)。自 2018 年推出以來,「傳承」 系列產品持續增長,在 2023 財年佔周大福黃金銷售額的 39% 。周大福的同行們紛紛效仿,推出類似產品系列。鑑於宏觀經濟疲軟、市場飽和、競爭加劇以及熱門產品推出不足,周大福的同店銷售增長放緩,且銷售點出現淨關閉情況。周大福一直專注於開發新產品,推出瞭如故宮系列和 Rogue 系列等,以推動同店銷售增長再次加速。

老鋪黃金開啓另一個產品 / 盈利周期。老鋪黃金產品設計精良、工藝精湛,蘊含中國文化和吉祥寓意。同店銷售增長十分強勁,老鋪黃金一直在擴張其銷售點網絡。美銀認為,其他黃金零售商試圖效仿老鋪黃金的做法。老鋪黃金能否通過推出新產品維持品牌熱度,以及其他品牌能否跟上節奏,還有待觀察。

(1)周大福:品牌轉型釋放潛力

作為行業龍頭,其通過門店優化(關閉低效店)和產品升級,有望實現同店銷售增長轉正。目前市盈率 18 倍(2026 年預測),盈利增速預計 30%(2026 年),被美銀給予 「買入」 評級。

(2)老鋪黃金:高增長 + 估值優勢

憑藉高端定位和文化稀缺性,預計 2024-2026 年盈利複合增長率達 110%。近期股價回調後,市盈率降至 24 倍(2025 年預測),風險收益比凸顯,短期催化劑包括 8 月分析師會議和香港 IFC 門店開業。

未來看點:文化賦能 + 全球化

美銀認為,中國黃金珠寶行業的核心機會在於 「以文化破圈」:頭部品牌通過國潮設計、IP 創新搶佔高端市場,同時藉助海外華人網絡拓展全球份額。對於消費者而言,黃金不再是單純的保值品,更是文化自信與情感表達的載體 —— 這或許正是行業在 「低增長」 中藏着的 「高潛力」。

(數據來源:美銀全球研究 2025 年 8 月系列報告)