智通財經APP獲悉,瀚亞投資發文稱,美國經濟在今年上半年表現超出預期,但隨着關稅徵收及對等關稅稅率顯著提高,美國消費這股關鍵增長動力可能受壓。聯儲局可能在年底前減息,而大部分亞洲央行亦將在低通脹環境下放寬政策。戰術性投資上,該行偏好新興市場及亞洲股票多於美國市場,原因是其估值及宏觀環境均更為吸引。

信貸方面,美國高收益債券仍具吸引力,收益率達7%,而新興市場債券則因美元貶值而提供上行潛力。該行亦看好美國國債,其提供收益機會,能作為對沖美國經濟增長放緩的潛在風險的工具。

宏觀經濟:關稅相關壓力料將在下半年顯現,加劇全球經濟增長風險

由於關稅延後實施,美國經濟增長在上半年表現出色,但預計按年增幅在年底前將放緩至1.6%,並在2026年維持在低於趨勢的水平。儘管極端下行風險正在緩和,但由於關稅不斷上升,加上貿易協議存在變數,美國消費及全球經濟增長可能受壓。美國的前置需求效應對亞洲出口的提振作用正在減弱,但中國及印度的韌性較強。

隨着關稅開始影響價格,美國通脹正在回升,促使企業轉嫁成本。相反,由於經濟增長疲弱、油價低及農作物豐收,亞洲(日本除外)面臨通脹放緩壓力,但寬鬆政策或在年底前緩和相關壓力。

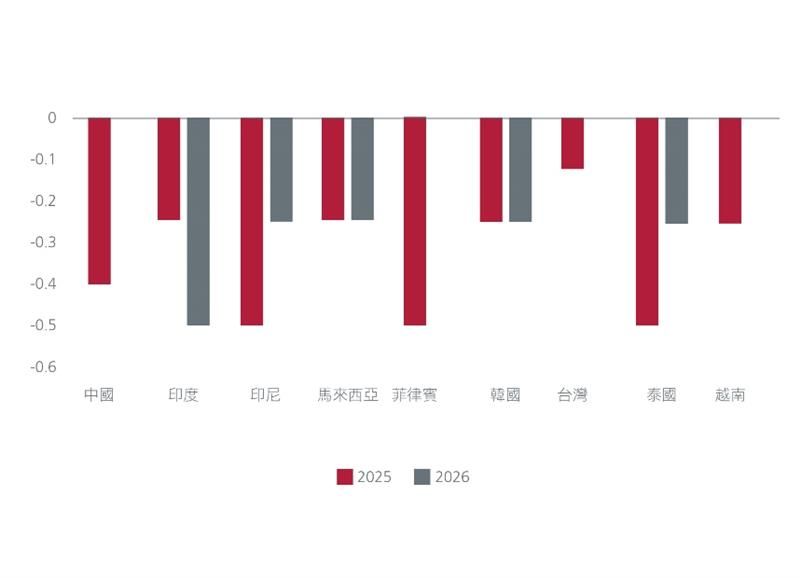

若失業率上升,聯儲局可能在年底前減息25至50個點子,但減息時機取決於通脹數據。預計大部分亞洲央行將放寬政策。美元料將在未來6至9個月貶值3%至5%,帶動大部分亞洲貨幣適度升值,但亞洲減息或會抑制貨幣升幅。

亞洲預測政策利率變化(百分比)

資產配置:關稅的不確定性持續存在,但貿易緊張局勢降溫,為戰術性風險配置創造空間

瀚亞多元資產投資組合解決方案(MAPS)團隊目前認為,關稅對經濟的影響較早前評估的輕微。因此,瀚亞投資對風險資產採取更正面的戰術性立場,尤其是股票及信貸。全球採購經理指數及企業盈利預測修訂等關鍵指標繼續支持短期的正面展望。

3個月戰術性投資期方面,該行偏好新興市場及亞洲股票多於美國市場,原因是其估值及宏觀環境均更為吸引。信貸方面,美國高收益債券仍具吸引力,收益率達7%,而新興市場債券則因美元貶值而提供上行潛力。投資團隊亦看好美國國庫債券,其提供收益機會,亦能作為對沖美國經濟增長放緩的潛在風險的工具。