倫敦現貨金價在2025年4月22日創歷史新高之後,高位震盪至今已近百日。對其後市如何演繹,投資者十分關注。筆者認為,黃金短期雖然「繁華落幕」,但長期仍會「綻放光芒」。

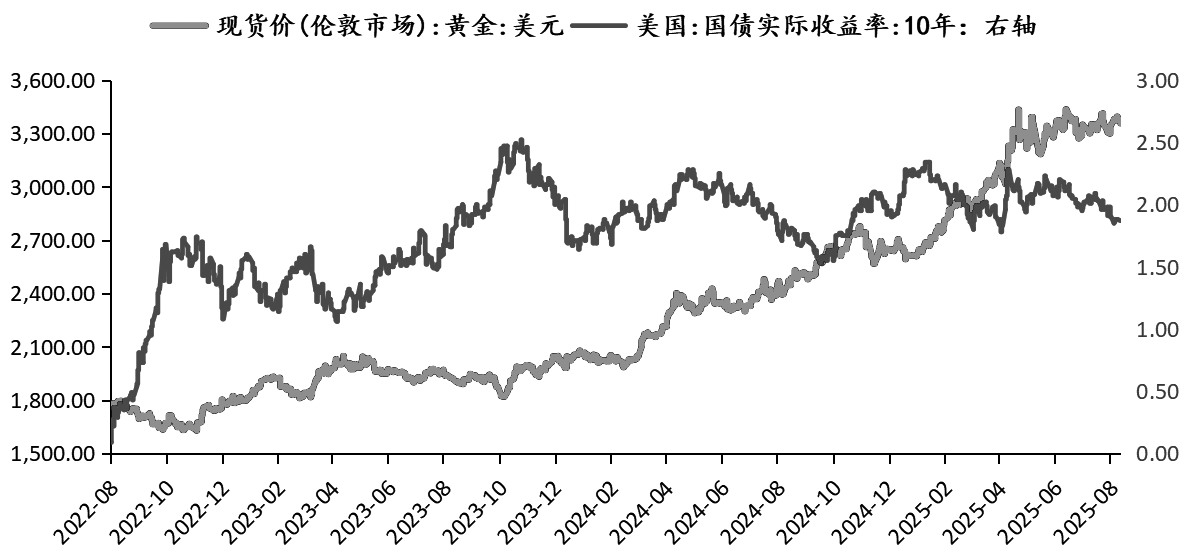

圖為倫敦金價與美國10年期國債收益率走勢對比

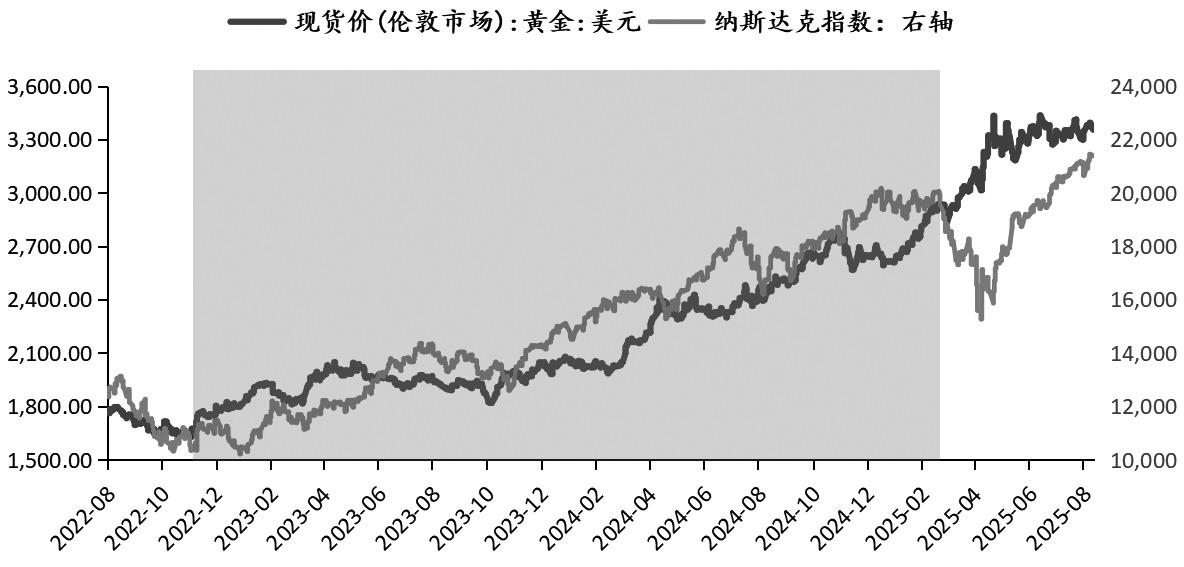

本輪金價的上漲始於2022年11月,彼時全球對美國經濟衰退擔憂情緒升溫,伴隨着AI科技革命爆發,黃金與美國科技股共漲。本輪金價上漲行情高點見於2025年4月底,恰逢特朗普上任後揮舞關稅大棒,美債遭到大幅拋售。之後,伴隨着投資者風險偏好和市場情緒的修復,市場避險需求弱化,疊加降息預期強化,金價自高位回落後維持區間震盪走勢。

梳理下來,推升本輪金價上行的主導因素包括四個方面:「美元信用的弱化」「降息預期的擺動」「疤痕效應下的配置需求」「賺錢效應下的投資需求」。

圖為倫敦金價與納斯達克指數走勢對比

首先,「美元信用弱化」是本輪金價大幅走高的長期基礎。經歷了3年疫情後,全球經濟秩序在動盪中重塑,美國大舉發債後「美元信用弱化」,以及俄烏衝突等助推各國央行對黃金的價值進行重估。這條長期邏輯的支撐,成為奠定金價上行的基礎。

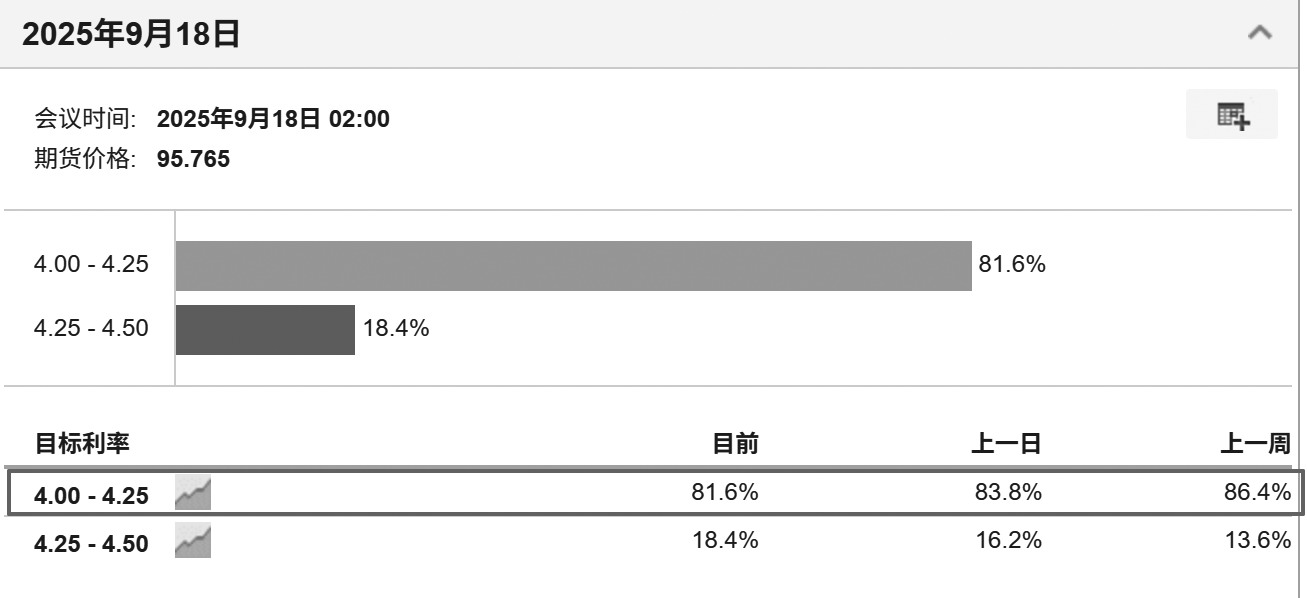

其次,「降息預期的擺動」成為影響金價的重要因素。很長一段時間以來,黃金作為無息資產,在金融屬性上被視為實際利率的替代物,與美國10年期國債實際收益率呈現明顯的負相關。因此,正常情況下,聯儲局降息將會引導實際利率下行,進而推升金價。今年以來,市場普遍預期聯儲局將在9月開啓年內首次降息。隨着越來越多「鴿派」進入聯儲局的決策團隊,疊加7月非農就業數據大超預期,9月降息25BP已然成為共識。後續,7月通脹數據公布在即,若通脹過高,美國有陷入滯脹的風險,9月降息的不確定增強,利空黃金;若通脹走低,則說明美國經濟指向衰退,市場或重演去年的情形,壓力之下的聯儲局甚至可能降息50BP,恐慌情緒與降息交易邏輯強化均利多黃金。

再次,「疤痕效應下的配置需求」是金價走勢堅挺的重要支撐。3年疫情過後,投資者對安全資產的偏愛令黃金大放異彩,與之對應的還有各國央行對增持黃金的偏愛。2025年以來,特朗普上任之後,全球政治經濟格局遭遇劇烈衝擊,不確定性上升成為共識,進一步提振各國央行與各類投資者的避險需求。根據世界黃金協會的統計,2025年上半年,全球央行淨購金量達123噸,略低於2024年同期水平;而6月份全球央行淨購金量達22噸,連續第三個月小幅上升。從該數據可以看出,高價削弱了部分央行的購金熱情,但整體來說,央行增配黃金的剛性需求依舊強勁。

最後,「賺錢效應下的投資需求」弱化了黃金對投資者的吸引力。2022年以來,黃金相對於其他資產的優異表現,不斷強化着黃金的賺錢效應,吸引了投資者的關注。特別是在國內「資產荒」之下,囤積金飾一度成為熱門話題。然而,2024年下半年以來,黃金價格屢創新高,抑制了黃金的實物需求。近3個月以來,金價高位震盪,股市上揚,商品市場在「反內卷」行情驅動之下熱點頻發,黃金賺錢效應大幅弱化。

圖為聯儲局9月降息預期概率

綜合來看,國內商品市場「反內卷」行情的持續演繹將會不斷弱化黃金的投資需求,而長期來看,黃金仍會「綻放光芒」。「美元信用弱化」的共識和「疤痕效應下的配置需求」,均是支撐金價的堅實基礎。年內來看,聯儲局降息預期的博弈料將成為擾動金價的重要因素。多空因素交織之下,金價恐將延續高位區間震盪態勢。(作者單位:冠通期貨)

(文章來源:期貨日報)