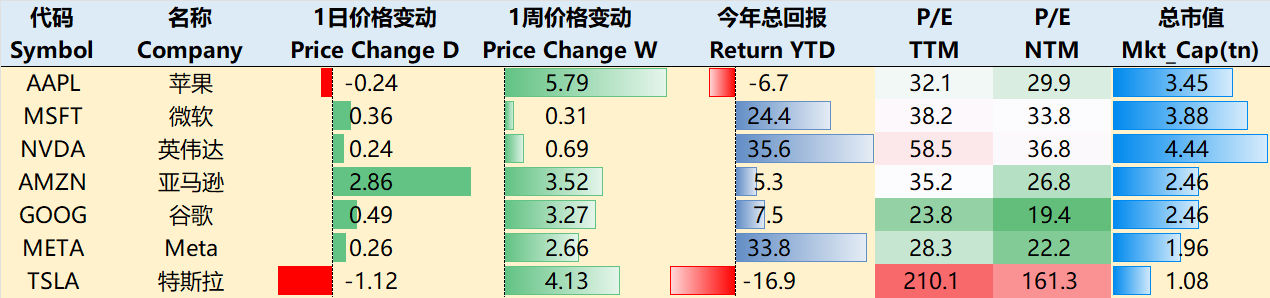

升跌紛紜——一周大科技表現

本周宏觀主線:降息預期高,但不確定性顯現

數據分歧讓決策難度上升。7月CPI+2.9% YoY,核心CPI+3.2%YoY均低於預期,強化了市場對聯儲局年內降息的押注,9月降息概率一度超過80%,但隨後PPI飆升引發通脹憂慮,暗示關稅影響正由短期向結構性轉變,聯儲局需權衡增長與通脹風險。 標普500波動率指數

聯儲局獨立性仍是關注焦點。聯儲局官員立場出現分歧,Bowman認為就業數據疲軟支持今年再降三次息,Schmid主張利率應維持在4.25%–4.50%之間,Goolsbee則強調聯儲局正在評估關稅引發的通脹是暫時性還是結構性。Fed正面臨數據迷霧與政治干預雙重挑戰,Bessent雖推進降息呼聲,卻未完全撼動政策獨立性。 $20+年以上美國國債ETF-iShares(TLT)$

科技行業財報周的亮點與趨勢。 標普500 與 納斯達克 指亦錄得相似漲幅,小型股 羅素2000指數ETF 此前表現較弱但本周反彈顯著(利率敏感),不過在周四PPI數據後又有所回撤。科技龍頭表現堅挺,推支指數維持高位。AI驅動的科技盈利支撐市場上行,但高估值隱含風險:若AI熱退潮,股市或面臨顯著回調。

大科技本周繼續保持穩定上行上行,至8月14日收盤,過去一周 蘋果 +5.79%, 微軟 +0.31%, 英偉達 +0.69%, 亞馬遜 +3.52%, 谷歌 谷歌A +3.27%, Meta Platforms, Inc. +2.66%, 特斯拉 +4.13%。

影響資產組合的核心交易策略——一周大科技核心觀點

Tesla:「車弱AI強」預期退燒?市場押注FSD半年倒計時!

「車弱—AI/機器人強預期」的敘事在財報後幾周被迫降噪:北美EV需求與價格的現實壓力仍在,但AI資源從自研算力(Dojo)轉向更聚焦的FSD產品化迭代,使得市場從「遠景溢價」轉向「兌現考覈」。換言之,資金更願意為可見的FSD訂閱與儲能現金流付錢,對Optimus/完全自動駕駛落地時間表保持「先看證據」的謹慎樂觀。

核心汽車業務量價仍承壓,現金流「保守化」成為基調。

賣方在財報後下調25/26年交付、營收與利潤率假設,並提醒未來幾個季度「挑戰更大」,FCF更接近盈虧平衡——這與二級市場的「低增長/低溢價」定價方式一致。

成本端改善(製造效率、平台複用)仍是主線,但價格敏感度高、行業供給未見明顯出清,導致市場對「汽車業務單獨給高倍數」的意願下降。更低的碳積分/其他一次性貢獻不利於利潤率穩定。

財報後資金更關注保現金、控資本強度與產品結構優化,而非「以價換量」的單維戰術。上述取向與現金流與盈利質量的擔憂相呼應。

Dojo風向變化從「自研算力」到「FSD落地」的資源再分配。Tesla近日被爆出已解散/重組Dojo超算團隊、並將工程師轉投FSD與AI5開發,市場解讀為短期減少自研訓練基礎設施的不確定性與資本開支,把資源推向更接近現金化的FSD產品與車端體驗。

投資者視角來看,對估值的影響分位兩方面,正面的影響是更快的FSD版本節奏、潛在更高的訂閱滲透和ASP,有助於把「AI溢價」從故事過渡到可見的經常性收入;負面影響則是自研算力的「護城河敘事」被削弱,外界會更關注第三方GPU供給鏈條與訓練成本彈性,長線「平台化AI公司」溢價折讓。

而FSD商業化考覈也將進一步從「敘事溢價」到「數據與訂閱率」。1. 訂閱與單次買斷的結構(月費滲透與留存率);2. 城市可用性與功能邊界(NoA/城市NG、雨夜/工地等長尾場景);3. 安全與監管里程碑(事故率、監管溝通進度),以支撐更高的SaaS估值倍數。

空頭和多頭在FSD上的分歧點主要集中在FSD兌現速度上。多頭押注訂閱化與城市無圖落地能在6–12個月內給到看得見的KPI;空頭認為監管與長尾邊界將拉長周期。

其他相對樂觀的業務:儲能,是現金流「壓艙石」的更重要角色。與整車形成明顯對比,儲能業務(Megapack 等)的成長與盈利改善被市場當作更「可驗證」的現金流來源,估值層面承擔「穩定器」功能。

其他風險點:Elon Musk的相關輿情。法院裁定馬斯克需面對OpenAI關於「長期騷擾運動」的指控(程序性進展),以及其對蘋果潛在反壟斷訴訟的放話,帶來頭條與治理層面的噪音,二級市場用更高的「執行力折價」來回應,但對短期經營現金流的直接影響有限.

期權觀察家——大科技期權策略

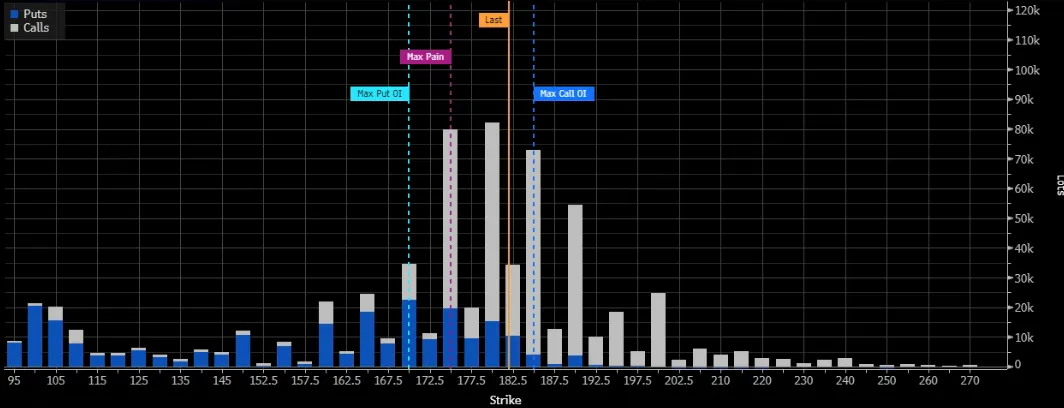

本周我們關注:NVDA財報前應該仍然保持小震盪

英偉達已在5月給出Q2(FY2026)營收指引約$45B,±2%,並明確計入對華H20禁售帶來的約$8B缺口;這基本就是街場目前的「中樞」。市場的真正分歧不在Q2本身,而在下半年Blackwell(GB200/NVL72)大規模放量的節奏與是否「順滑切換」:若傳聞中的延後/產能瓶頸被坐實,全年增速與毛利預期會下修;反之若確認「如期+加速」,則「超配AI基礎設施」的邏輯繼續穩固。

近兩周股價區間震盪、機構持續「逢回補」,期權引伸波幅抬升、買權略佔優。從當前價位上的大單交易並不是很多,月底財報前的185的位置聚集最多未平倉Call,下周大概率仍在175-185之間震盪,同時幾宗標誌性的交易175左右的Bull PUT以及185以上的Bear CALL。

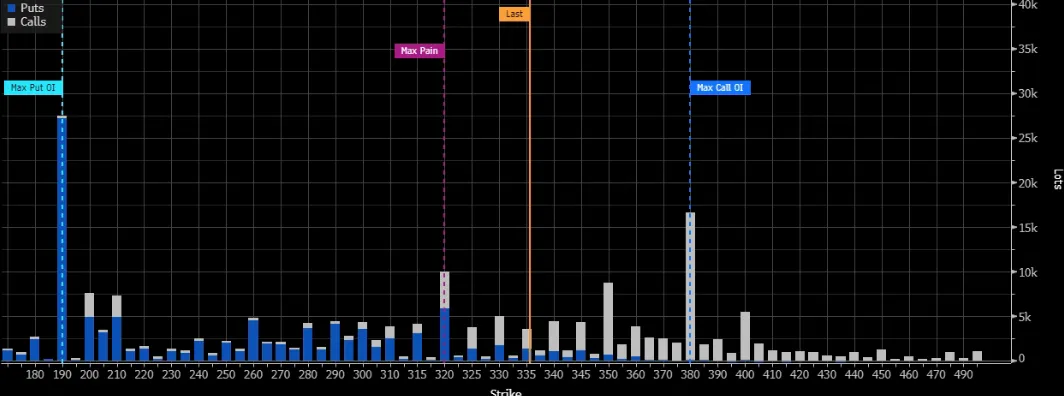

另外從未平倉分佈看TSLA,則會被380這個位置限制

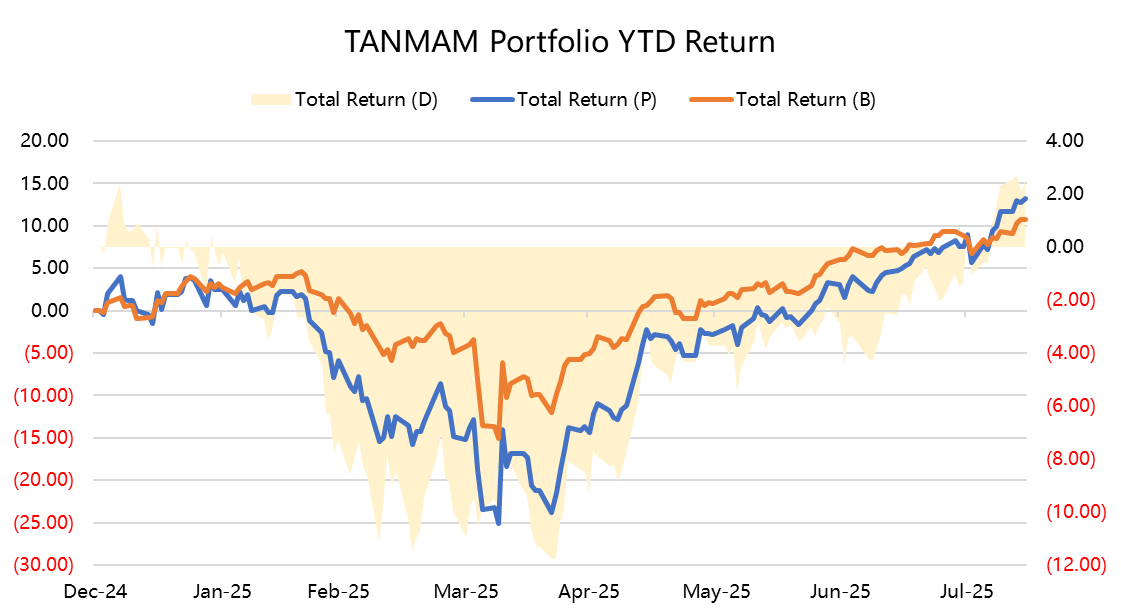

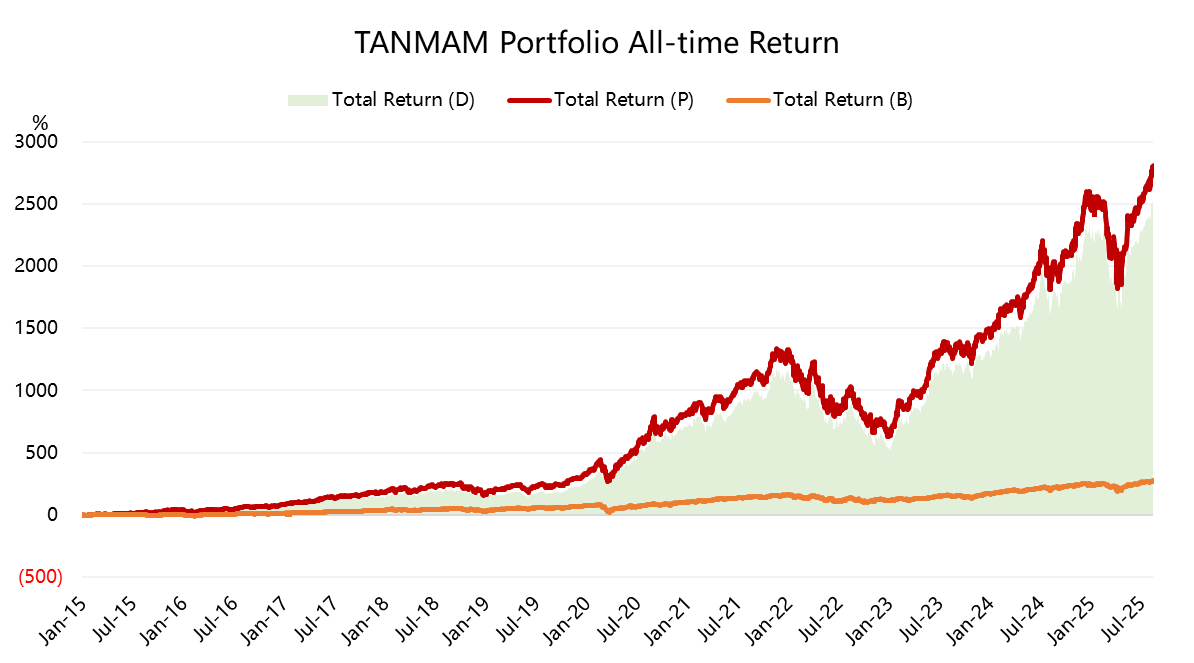

再給個持倉大科技股的理由——為何"TANMAMG"組合總超大盤?

七巨頭(Magnificent Seven)組成一個投資組合(「TANMAMG」組合),等權重、每季度重新調整權重。回測結果從2015年以來表現是遠超標普500的,總回報達到了2804.25%,同期 標普500ETF 回報276.25%,超額收益2528.00%,再次創下新高。

今年以來大科技股也完全實現正收益,回報為13.20%,超SPY的10.7%;