還是要弄清楚的

日前,中國最暢銷的耐用型中高端育兒產品品品牌之一——不同集團遞表港交所主板。

從描述中就能看出公司業務做得還是挺不錯的。

如果我們從財務數據來看,事實也是如此。不同集團就是從最初的嬰兒推車BeBeBus、兒童安全座椅、嬰兒床、餐椅四大核心產品,逐步延展到親子出行、親子睡眠、親子餵養及衛生護理四大關鍵場景。

這些領域有着產品複雜、需求強勁、高客單價等特點。據弗若斯特沙利文的資料,按2024年的GMV計,BeBeBus在中國面向中高端消費者的耐用型育兒產品品牌中排名第一。

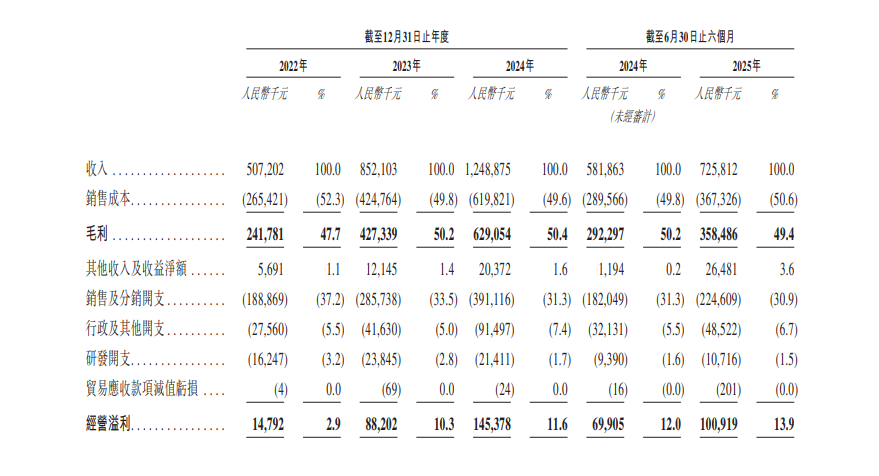

業績上來看,根據招股書,公司2022年、2023年、2024年,以及截至2024年及2025年6月30日止六個月分別錄得收入5.07億元、8.52億元、12.49億元、5.82億元、7.26億元。

公司客戶的整體復購率從2022年的20.1%增至2024年的40.9%。截至2024年6月30日的復購率為30.7%,截至2025年6月30日的復購率增長至40.2%,勢頭強勁。淨利潤也是節節攀升,公司在其產品最暢銷的2023年扭虧為盈。

不同集團業務做得不錯,但可能存在一些經營規範問題帶來的潛在風險,比如,不同集團過往是否涉及實控人利益輸送行為?

首先,我們應該明確廣州融慧與布童科技(不同集團重組之前的名字叫布童科技)是否存在關聯方基礎。

從招股書來看,廣州融慧的實際控制人是「現任執行董事兼聯席公司祕書顏棟先生的配偶」。雖說布童科技闡述除廣州融慧此前持有布童科技的股權,以及顏先生目前在本集團擔任的職務外,顏先生及其配偶與本集團之間,概無其他任何過往或現時的關係。

根據《公司法》針對關聯交易的規定,其中有一條關於人員關聯關係的表述:公司的董事、監事、高級管理人員及其關係密切的家庭成員與交易對方存在關聯關係,或者公司的主要投資者個人(能夠控制、共同控制一個企業或者對一個企業施加重大影響的個人投資者)及其關係密切的家庭成員與交易對方存在關聯關係。

這樣看來,廣州融慧與布童科技可能是潛在「關聯方」,二者之間的諮詢服務交易或存在關聯交易一說。

那麼,兩家公司是否存在利益輸送?

這點就不好說了。

這得看公司是否利用關聯關係做出損害公司利益的事情,比如交易時的定價是否公允、程序是否合規、交易有沒有必要等。

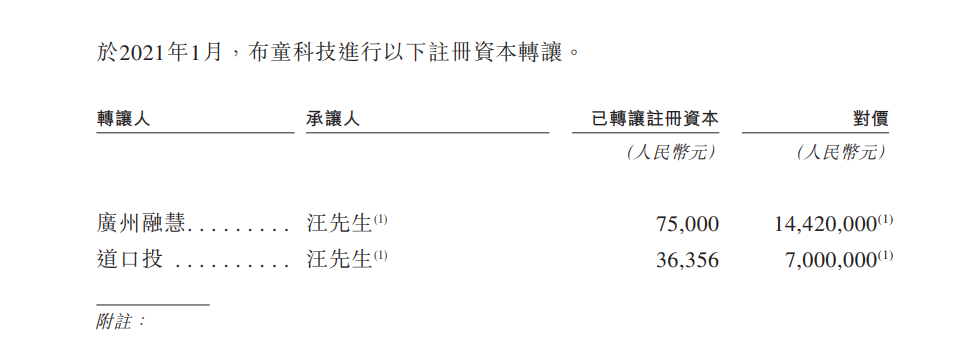

根據招股書,2020年4月至2021年3月期間,布童科技委託廣州融慧提供有關整體戰略目標、戰略規劃、內部控制、股權孖展、上市計劃及員工激勵計劃方面的諮詢服務,服務費為人民幣150萬元。

鑑於布童科技當時的財務狀況,並綜合考慮本集團當時的估值,雙方同意以汪先生將布童科技註冊資本中7.5萬元轉讓給廣州融慧的方式,結算上述服務費。

第一,150萬元諮詢費是否符合市場公允價(如同類戰略諮詢、上市籌備服務的市場報價)?

第二,7.5萬元對應的布童科技股權價值,是否與150萬元服務費等價?2020年11月,布童科技完成A輪孖展後,彼時估值約為3億元。

按照布童科技300萬元的註冊資本來看,7.5萬元對應的布童科技註冊資本佔比大約2.5%。

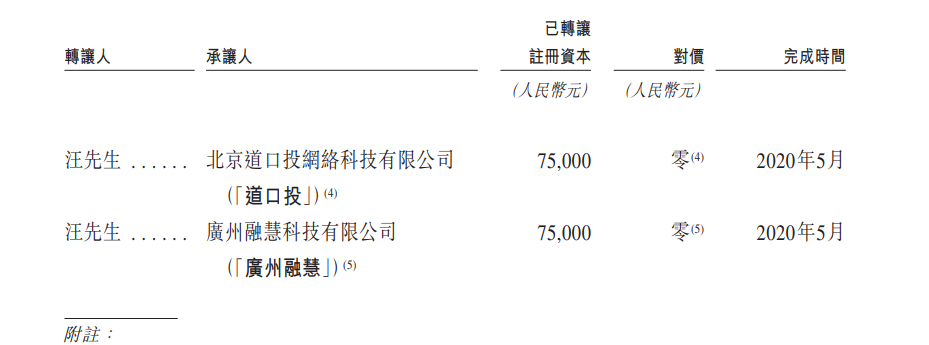

片來源:招股書

以布童科技A輪孖展後估值約3億,註冊資本300萬元來看,7.5萬元對應的價值約為750萬元。但具體A輪孖展前雙方怎麼計算,就不得而知了。

2020年5月,汪蔚(布童科技創始人)將公司2.5%的未實繳股份以0對價轉讓給廣州融慧。但在2021年1月,廣州融慧又將這部分股權轉讓給汪蔚,交易對價為1442萬元。大半年時間,廣州融慧賺到了1400多萬。

片來源:招股書

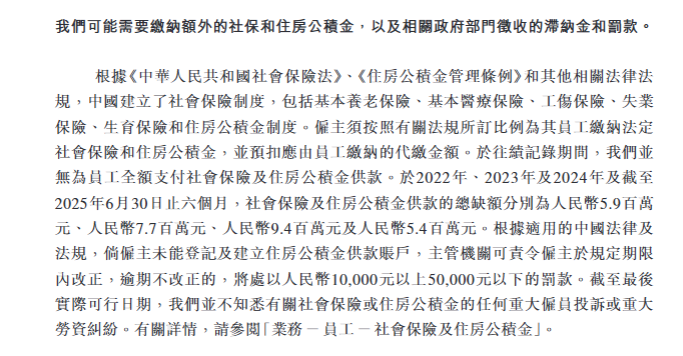

另外,雖然公司在招股書監管規則中列出了企業需要為員工繳納社保,但不同集團坦承,於往績記錄期間,並未為員工全額支付社會保險及住房公積金供款。

於2022年、2023年及2024年以及截至2025年6月30日止六個月,社會保險及住房公積金供款的總缺額分別為人民幣590萬元、人民幣770萬元、人民幣940萬元及人民幣540萬元。

但公司在招股書中也提及,並不知道因此事而涉及勞資糾紛或者投訴。

片來源:招股書

根據《社會保險法》,未足額繳納社保的企業將被責令限期補繳,並按日加收0.05%的滯納金;逾期未繳者可能面臨欠繳金額1-3倍的罰款。目前公司是否已經補繳,還不能確定。

任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資有風險,過往業績不預示未來表現。財經下午茶力求文章所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。本文僅代表作者本人觀點。