文|極光月狐數據研究院

一、財報表現分析:一季度營收及淨利潤雙增長,但多項關鍵績效指標下滑

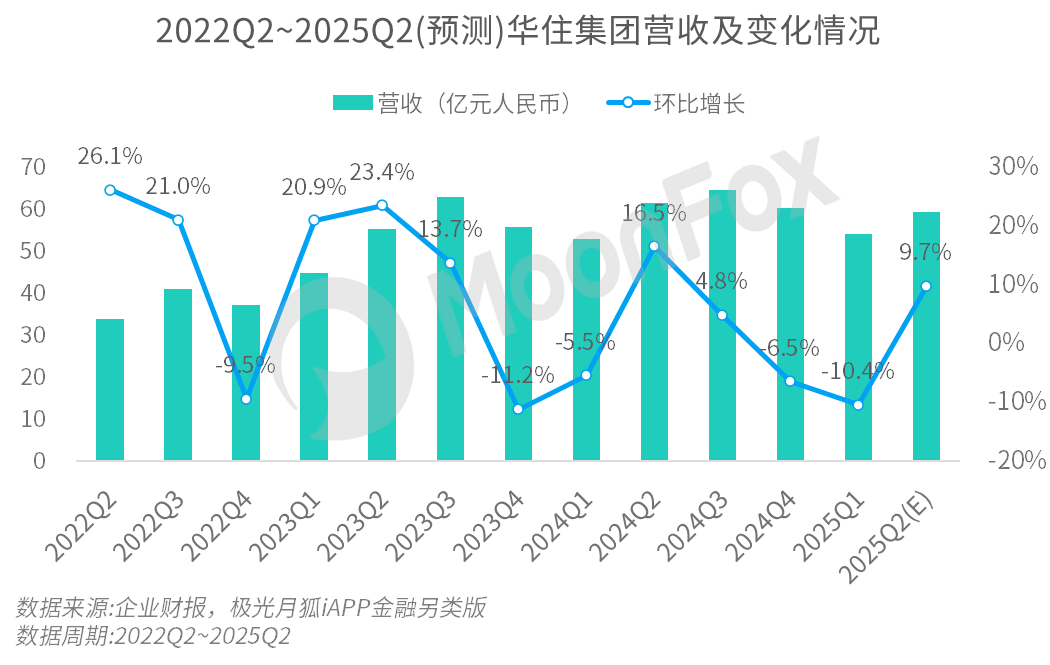

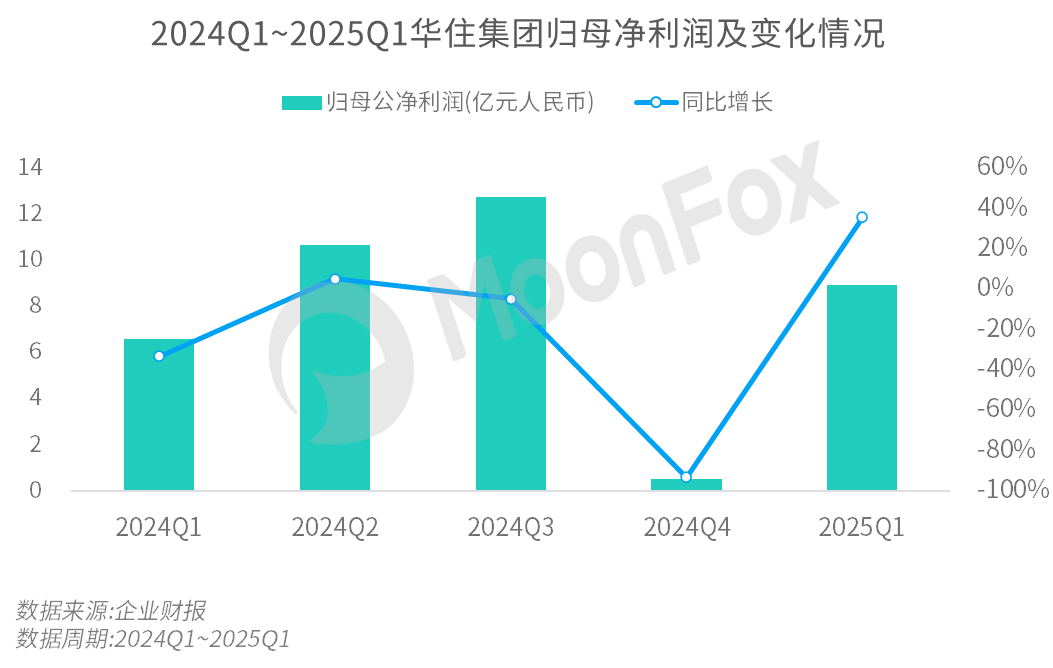

2025年一季度,華住集團以規模擴張驅動酒店營業額按年上漲14.3%,達225億元;總收入53.95億元,按年增長2.2%;歸母淨利潤8.94億元,按年漲幅為35.7%,實現輕資產模式下的收入和盈利雙增長。

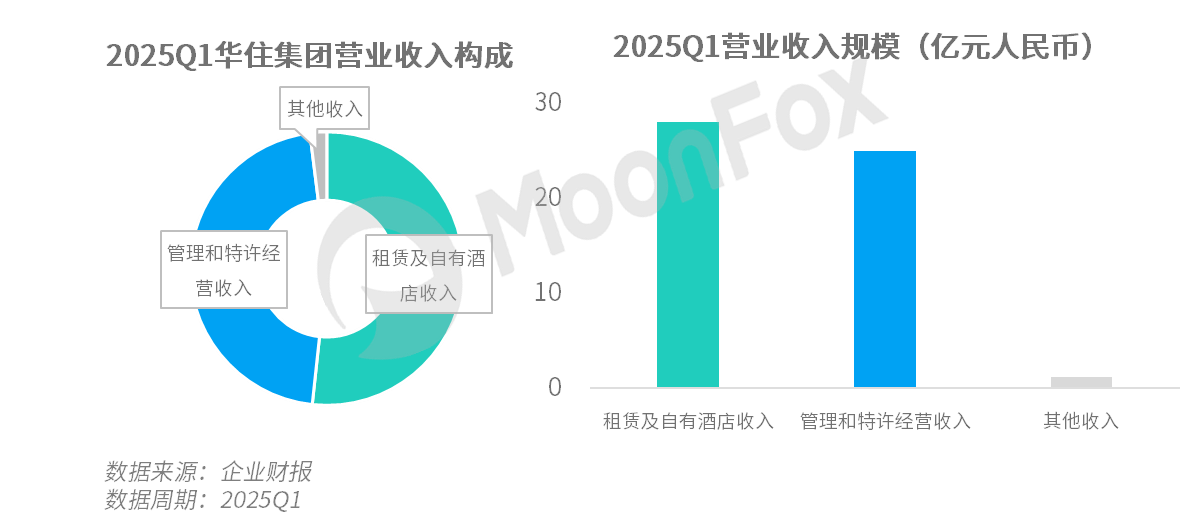

分業務類型來看,華住集團2025年一季度租賃及自有酒店的收入約28億元,按年、按月均明顯下降;因部分酒店轉為特許經營模式,管理和特許經營收入按年增長21%至25億元,佔總收入比重升至46%以上;其他收入為1.16億元,較去年同期的1.07億元小幅增長。一季度,以加盟管理費為主的輕資產收入在總營收中的佔比進一步提高,作為高毛利收入帶動淨利率改善,有助華住優化利潤質量、提升抗風險能力。

分地區來看,華住中國分部收入在酒店網絡擴張的驅動下按年上漲5.5%至45億元。而國際業務受宏觀環境和業務調整影響,按年下滑11.3%,錄得收入9.18億元,國際分部Legacy-DH經調整EBITDA虧損7700萬元,體現國內業務相對更為穩定而海外市場變數較多。

在實現表層增長的同時,華住集團財報中披露的多項核心指標卻表現疲軟,反映了其面臨的深層發展壓力。華住中國區混合平均可出租房收入(RevPAR)、日均房價(ADR)在一季度分別為208元、272元,按年下滑3.9%、2.6%;入住率(OCC)為76.2%,較去年同期也略有下降。這些指標數據表明,華住中國在行業供給過剩疊加「以價換量」的內卷態勢下,正面臨定價能力和市場競爭力的挑戰。

二、業務發展解讀:一季度實現酒店網絡與會員生態擴張,放大規模優勢並持續優化運營

1、酒店網絡規模增長與結構優化並行,實現高質量有序擴張

2025年一季度末,華住在營酒店達11,685家,其中中國區酒店11,564家;以加盟店為主快速開業新店,扣除閉店數量後一季度淨增539家;待開業酒店數量按月略有減少,但新簽約數量保持相對穩定。總體來看,華住集團堅持輕資產路線,以加盟和輸出管理作為主要方式,持續、穩健地擴張酒店網絡。

官網數據顯示,華住已擁有全季、桔子、漢庭、花間堂等33個酒店品牌,涵蓋經濟、中檔、中上檔和高檔各大類型,業務覆蓋超1100座城市。一季度,華住中國進一步優化結構,下沉市場深耕與中高端擴張並行:一方面,加速對低線城市的滲透,提升華住中國下沉市場的在營酒店比重,待開業酒店中三線及以下城市佔比達54%。另一方面,華住中國重點發力中高端細分市場,在營中高檔酒店按年增長36%至933家,待開業高檔酒店按年增長22%至523家;截至季末全季4.0以上產品、桔子2.0等以上產品佔比分別提升至78%、70%,順應用戶追求高質價比的消費趨勢升級旗下核心品牌,釋放中高檔酒店增長勢能。

2、深耕會員生態形成龐大、穩定客源,保障入住率並降低獲客成本

客羣側,伴隨會員體系的完善和運營精細化,華住會的會員規模於一季度末增長至近2.8億,華住中央預定系統貢獻的間夜量按年提升至65.1%。龐大的會員基礎帶來穩定的客源支撐,華住一季度76.2%的入住率顯著高於行業均值,對促進復購和營收增長起到積極作用。同時,高粘性會員與高直訂比例有助於降低獲客成本、OTA渠道成本,並帶來海量的用戶數據支撐華住集團數字化升級,進一步提升營銷與運營效率。

三、業務動向總覽:二季度,華住集團積極通過多元化探索尋找新增長極

1、發布GOP管理數字化產品,賦能加盟商降本增效

二季度,華住推出面向加盟商的GOP(經營毛利)管理數字化產品,集成七大成本模塊數據,以數智化技術打通業務、賦能酒店加盟商實現精細化管理與降本增效。對於華住自身而言,輕資產模式之下佔比居高的加盟商扛起增長大旗,推出管理數字化產品有助於提升加盟商盈利能力,穩定門店網絡;同時驅動集團高質量擴張、數字化轉型等戰略進程加速,以應對行業競爭和長期增長壓力。

2、推出酒店同款床品進軍新零售,發揮供應鏈優勢尋求突圍

華住集團在主營業務競爭加劇的背景下,於3月末發布「華住會M3記憶枕」切入睡眠零售賽道,產品同步在電商平台上線,並於全季酒店推廣應用,形成從體驗到購買的轉化鏈路。睡眠經濟市場規模快速增長,消費者對酒店同款床品的需求旺盛,亞朵酒店的成功案例也已驗證這一賽道的潛力。近年來,各大酒店集團紛紛佈局零售業務,如首旅如家於App中售賣酒店同款商品並推出跨境電商平台、亞朵集團2024年零售業務商品交易總額增長至25.92億。華住集團也曾表示,在酒店業務之外,公司以打造世界級、跨行業的優秀供應鏈為發展目標。據公布,華住集團供應鏈平台2024年的交易額達到284億元,體現其供應鏈能力的可觀。綜上,華住集團這一佈局,既是對市場需求和行業趨勢的響應,也是對自身供應鏈、會員體系優勢的延伸,有望形成突圍新引擎。

四、發展分析與預測:休閒旅遊復甦為華住提供短期增長動能,行業壓力下需強化關鍵競爭力

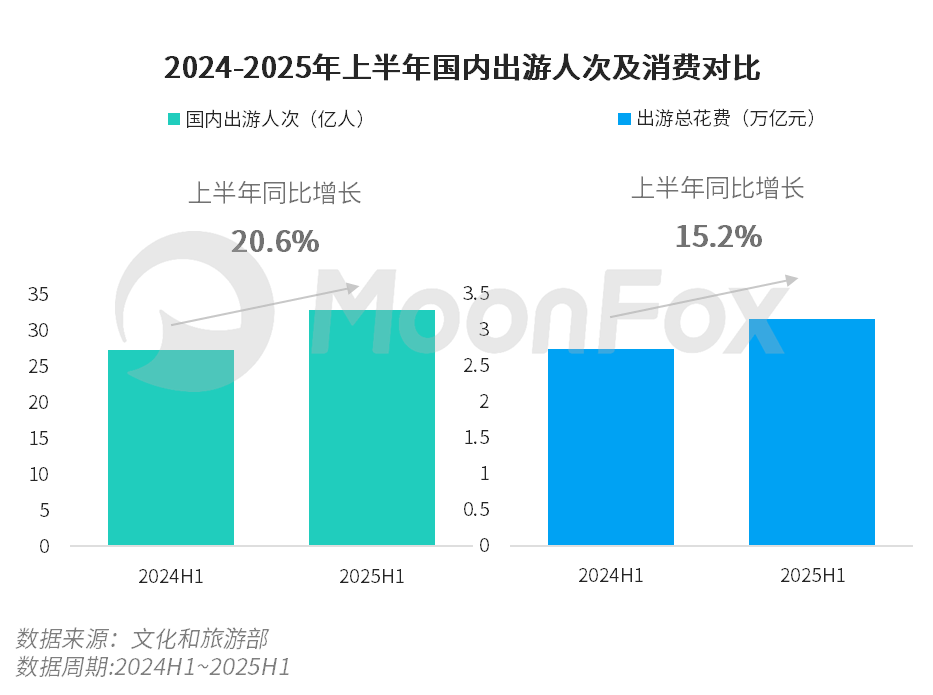

需求側,2025年國內旅遊出行持續復甦且日益高漲、入境遊在政策利好和「China Travel」風潮下熱度高企,利好華住中國業務增長。針對休閒旅遊需求,華住採取精細化運營策略,在產品、服務、營銷等各方面滿足不同類型出遊人羣在不同場景下的酒旅需求,例如銀髮族、入境客人等,有效承接出遊客流促酒店營業額增長。據公布,清明節假期華住旗下酒店累計接待人次近317萬,為去年的1.2倍;五一假期,華住旗下酒店總接待人次近630萬,按年增長約30%,其中外賓人次超4.3萬,為去年同期的1.75倍;1月至6月中旬,華住旗下品牌酒店累計接待外國遊客已超過152萬人次,按年漲幅約72%。

供給側,酒店行業自2023年以來快速擴張,中國飯店協會數據顯示,截至2024年底中國酒店門店數增長到34.87萬家、客房數達1764萬間,創歷史新高水平。在供大於需的背景下,行業價格戰加劇,導致量增價跌、利潤空間被持續擠壓,包括華住、亞朵、首旅在內的多酒店集團均出現核心指標下滑問題。2025年以來,酒店行業供給仍呈擴張態勢,二季度華住面臨的盈利壓力和競爭挑戰依然嚴峻。

總體而言,華住集團依託規模擴張和輕資產模式於一季度實現營收與淨利潤雙增長,但RevPAR、ADR等核心經營指標疲軟,折射出日益加劇的行業競爭壓力。二季度,預計清明節、五一假期為其提供短期動能,帶動營收按月增長;長期來看,中高端佈局、數字化降本及會員生態深化是提升競爭力的關鍵。