炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:@證券市場周刊微博

從6月和7月券商板塊行情來看,券商指數已由前期的相對弱勢顯著轉強,中短周期內券商指數保持穩步修復、震盪上漲的趨勢值得期待。2025年證券行業將持續處於新一輪上升周期中,全年盈利預期將與資本市場的平穩態勢保持同步。

本刊特約 楊千/文

回顧2025年6月券商板塊行情可知,6月券商指數逐漸轉強,下旬轉強趨勢尤為顯著,6月全月實現明顯上漲。

具體來看,6月上半月,券商指數跟隨各權益類指數緩步震盪走高,月中至中旬末同步出現明顯回踩,並一度回吐了月內大部分漲幅,始終未能有效站穩4月7日的向下跳空缺口,整體走勢依然明顯弱於主要權益類指數。

進入6月下旬,券商指數連續三個交易日出現上漲,且漲幅逐日擴大、成交量也同步逐日放大,並於6月25日創年內最大單日漲幅以及最高單日成交量水平,領升上證50、滬深300等權重類指數以及中證2000等中小市值類指數,成功收復2025年年內絕大部分跌幅,短期走勢顯著轉強。臨近6月末,券商指數仍繼續衝高並創年內新高,隨後略有回落整理,最終6月全月創2024年9月以來最大月度漲幅。

數據顯示,中信二級行業指數證券II6月全月上漲8.85%,跑贏滬深300指數(上漲2.5%)6.35個百分點,與30箇中信一級行業指數相比,排名第6位,按月上升19位。中信二級行業指數證券II6月全月振幅為13.27%,按月增加5.26個百分點;共成交7612億元,按月增加66.1個百分點。

隨着券商板塊實現全面上漲,個股的漲幅也普遍較為明顯。2025年6月,42家單一證券業務上市券商實現全面上漲,按月增加16家;其中,漲幅前5位分別為天風證券(26.41%)、信達證券(18.92%)、東吳證券(13.2%)、國泰海通(11.53%)、光大證券(10.51%);漲幅後5位分別為方正證券(3.94%)、紅塔證券(4.18%)、南京證券(4.26%)、東北證券(4.38%)、國聯民生(4.44%)。6月共有9家上市券商的月度個股表現跑贏券商指數,按月減少10家,佔比21.4%。

分不同主體來看,頭部券商延續分化表現,個股平均分佈於板塊升跌幅的各個分位,並未在板塊全面走強時出現明顯的集羣效應。中小及彈性券商的整體表現按月有所轉弱,絕大多數個股未跑贏券商指數;同時,中小券商同步保持分化走勢,個股平均分佈於板塊升跌幅的各個分位並佔據板塊升跌幅的兩端。

在6月券商指數顯著轉強、券商板塊全面上漲的背景下,板塊內結構性行情的範圍按月進一步擴大、力度進一步增強,個別中小券商階段性受到市場活躍資金的重點關注,出現了顯著跑贏券商指數的超額漲幅。

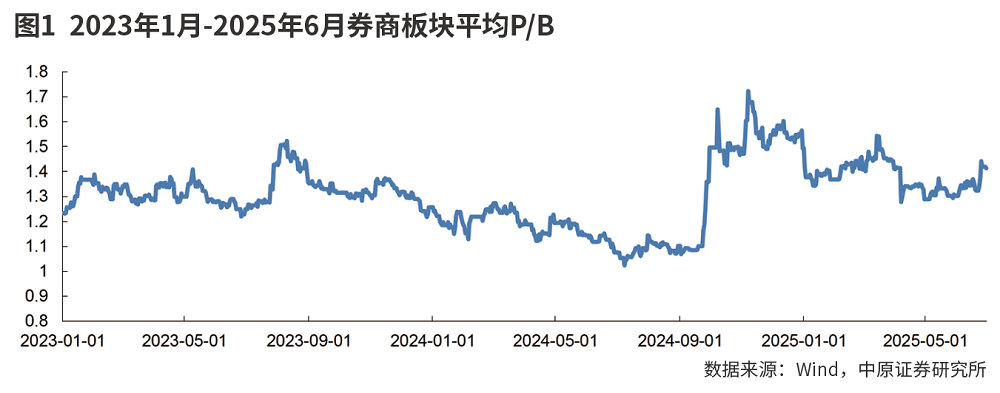

6月券商板塊平均市淨率(PB)的震盪區間為1.303-1.442倍,其中,券商板塊的平均PB最高為1.442倍,最低為1.303倍,PB震盪區間的上限及下限按月同步提高。6月上中旬券商板塊的平均PB持續在1.3-1.35倍之間徘徊,月末快速修復至1.4倍以上,明顯拉近了與2016年以來板塊1.55倍平均估值的距離。截至6月30日收盤,券商板塊的平均PB為1.414倍,仍持續在2016年以來板塊1.55倍的平均估值以下進行區間震盪。

由於6月是上半年的最後一個月,又臨近中報業績公布的窗口期,券商指數的走強是曇花一現還是長期趨勢,成為整個資本市場關注的重點。2025年上半年,A股市場整體震盪走高,交易量也維持在高位,為券商板塊業績轉好奠定市場基礎,而6月券商月度經營業績可以看成是行業上半年行業整體業績表現的直接映射。

權益明顯轉強、固收保持震盪

2025年6月上旬,各權益類指數連續小幅走高並嘗試挑戰5月月中的反彈高點;進入中旬,國際局勢有所緊張,包括石油等大宗商品在內的國際金融市場再度有所波動,A股市場聯動走弱、回踩力度一度有所加大;臨近月末,國際局勢逐步明朗,各權益類指數量價齊升、連續走強,並同步創出4月初以來的反彈新高,整體格局明顯轉強。

6月各權益類指數在明顯轉強並創階段性反彈新高的同時,短期強弱格局再度明顯易位;其中,代表價值類風格的上證50指數上中旬震盪小幅走弱,並未同步其他指數連續走高,月末雖然明顯回升,但並未創4月初以來新高,短期格局由前期的相對強勢轉為相對弱勢;滬深300指數上旬連續小幅走高,中旬回踩的幅度相對偏大並一度創月內新低,月末連續反彈並微幅創4月初以來新高,整體走勢強於上證50指數但弱於成長類及中小市值類指數。

代表賽道類成長風格的創業板成分指數上旬連續走高的幅度明顯大於價值類指數,中旬回踩也未創月內新低,月末連續上漲的幅度創4月初以來新高的幅度也更為明顯,全月漲幅領先各主要權益類指數並站穩4月7日的向下跳空缺口之上,短期格局由前期的持續弱勢顯著轉強;代表小微市值風格的中證2000指數上旬震盪走高時即再創4月以來反彈新高,整體維持在4月7日的向下跳空之上運行,中下旬之交雖然回踩力度在各權益類指數中最大,但月末回升再度刷新上旬高點,並已逐步接近3月的年內前高,整體格局維持相對強勢,且仍保持着較高的指數彈性。

從具體指數升跌幅來看,6月,上證指數上漲2.9%、深證綜指上漲5.22%、上證50指數上漲1.24%、滬深300指數上漲2.5%、創業板指上漲8.02%、中證A500指數上漲2.82%、中證1000指數上漲5.47%、中證2000指數上漲6.4%。上市券商權益類自營業務中,以市場中性策略為代表的量化投資對沖端中證500股指期貨的漲幅大於股票現貨的漲幅、中證1000股指期貨的漲幅小於股票現貨的漲幅,全月投資收益有望保持相對平穩。

在方向性業務方面,6月高股息板塊仍是機構資金的重點配置方向,作為高股息板塊的代表,銀行板塊上半月高位平台震盪、下半月強勢單邊上漲,中信一級行業指數銀行指數創年內最大月度漲幅,並再度刷新歷史新高。6月上中旬市場熱點輪動較快、持續性機會較為匱乏,避險情緒仍維持高位。臨近月末,包括高股息、科技成長等風格在內的各行業板塊連續三個交易日同步出現放量上漲,A股市場再現普漲行情。

實際上,6月上中旬上市券商方向性權益類自營業務的經營環境依然不佳,但臨近月末快速升溫,穩健配置銀行等高股息板塊的行業機構有望持續跑贏市場基準,但配置科技成長賽道的行業機構上中旬面臨減倉風控壓力,月末面臨行情性質判斷、是否回補倉位並及時把握階段性全面上漲機會的難題。預計 6 月上市券商方向性權益類自營業務的整體經營成果按月將進一步改善,改善的動力主要來自於中長期持有高股息板塊的上市券商,月末能夠快速做出投資決策並實現良好投資收益的行業機構或佔比不高,上市券商間將出現較為明顯的投資業績分化。

6月中上旬權益市場風險偏好再度走低,固定收益類指數分化小幅上漲;臨近月末,權益市場風險偏好快速提升,固收市場小幅承壓回落,股債「蹺蹺板」現象再現。其中,10年期國債期貨指數上中旬小幅震盪上漲,但高點未觸及4月中旬的反彈高點,下旬回吐了部分月內漲幅,整體走勢相對偏弱,全月收漲0.17%。

中證全債(淨)指數月初即單邊震盪走高,並突破4月的反彈高點創年內反彈新高,月末回吐漲幅的力度也相對有限,整體格局由前期的持續偏弱明顯轉強,全月收漲0.37%。6月行業固定收益類自營業務的經營環境按月再度轉暖,預計全月上市券商固定收益類自營業務將實現良好的投資收益。

經紀業務景氣度企穩回升

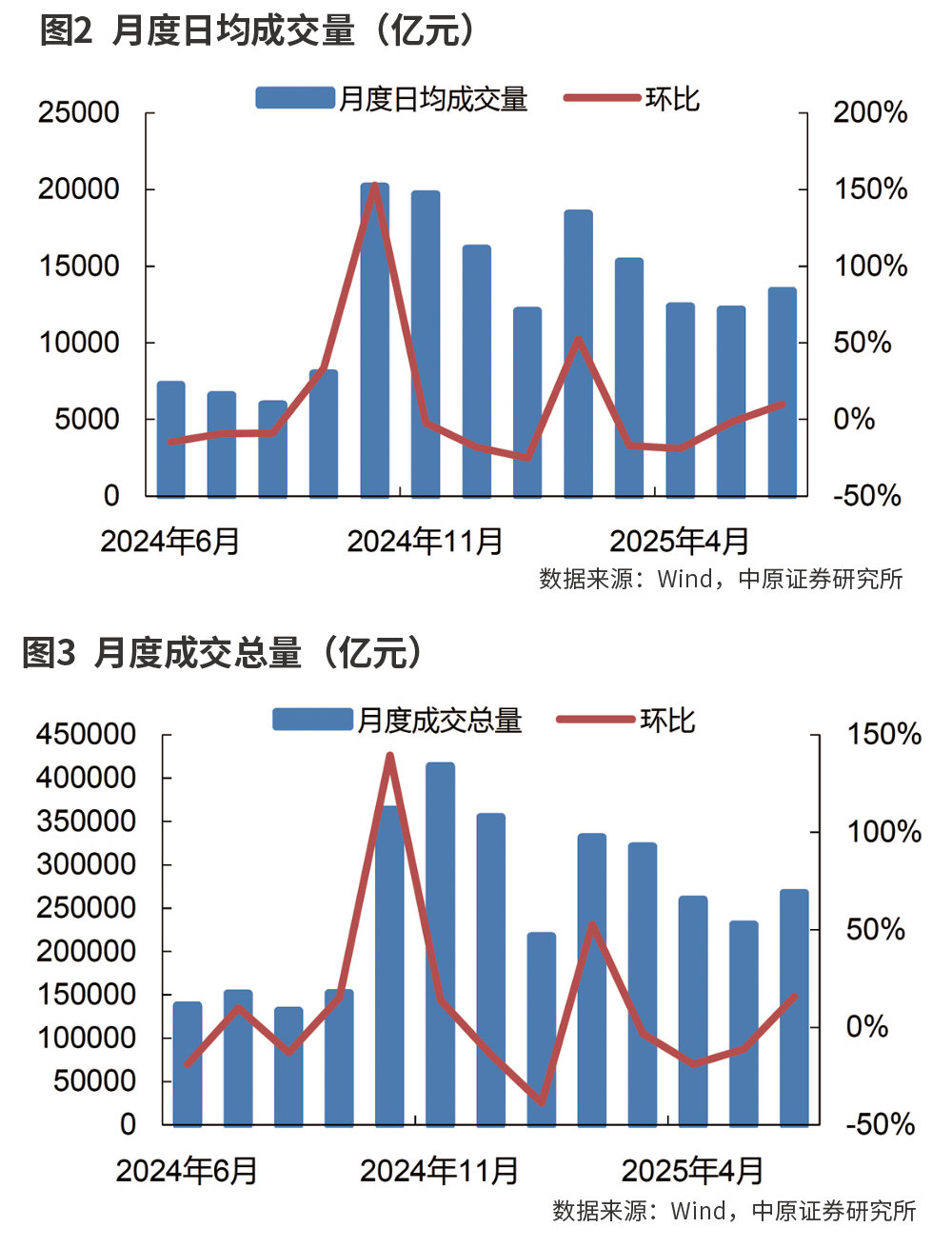

2025年6月,全市場日均股票成交量為13362億元,按月增加10%,按年增加84.9%;月度股票成交總量為26.72萬億元,按月增加15.8%,按年增加94.6%。6月上旬各權益類指數雖有小幅連續攀升但量能未能有效放大,中旬市場再度走弱且回踩力度一度有所加大,疊加高股息板塊持續強勢上漲抑制了整體風險偏好的提升,市場始終缺乏具備一定持續性上漲動力的人氣板塊帶動市場情緒回暖,全市場日均成交量一度萎縮至萬億元上方。

臨近月末,各權益類指數聯袂走強,各行業板塊實現普漲,市場資金營造熱點、追逐熱點的信心明顯修復,全市場日均成交量再度站回1.5萬億元大關。6月全市場日均股票成交量在連續三個月下滑後小幅回升,總量回升至年內的次低位水平,成交總量回升至年內的中位水平。6月行業經紀業務景氣度在連續三個月回落後企穩回升,月度成交量、成交總量的按年增幅依然較為顯著。

與此同時,兩融餘額連續第二個月實現小幅回升。截至2025年6月30日,全市場兩融餘額為18505億元,按月增加2.8%,按年增加25%。截至6月底,2025年兩融日均餘額為18460億元,較2024年兩融日均餘額15671億元增加17.8個百分點,按月下降0.3個百分點。

6月上半月,在各權益類指數震盪回升的同時,兩融餘額逐步擺脫了1.8萬億-1.81萬億元的窄幅波動區間,回升至1.82萬億元上方;中下旬之交,各權益類指數回踩力度有所加大,兩融餘額雖有下降但並未降至1.81萬億元以下;臨近月末,伴隨着指數型全面上漲行情再現,兩融餘額也再度回升至1.82萬億元上方,並快速回升至1.85萬億元。

從6月兩融餘額的變化可以看出,目前兩融客戶的整體持股心態較為穩定,且願意在市場進入階段性低潮期時逆市佈局孖展倉位,部分兩融客戶對市場環境變化的敏感度較高,把握市場投資機會的能力較強。6月兩融餘額連續第二個月實現回升,兩融業務維持對上市券商單月經營業績的正向邊際貢獻且業績貢獻度小幅提升。截至6月末,2025年兩融日均餘額較2024年仍保持明顯增長,但增幅連續第三個月小幅收窄。

另一方面,投行業務總量回升至2025年年內的中位水平。在股權孖展方面,2025年6 月股權孖展規模為5530億元,其中,中國銀行、郵儲銀行、交通銀行、建設銀行引入財政部等戰略投資用於補充核心一級資本共募資5200億元。若剔除該影響,6月股權孖展實際規模為330億元,按月增加96.6%,按年增加128.2%。在債權孖展方面,2025年6月行業各類債券承銷金額為14899億元(按發行日),按月增加21.1%,按年增加29.9%。

6月IPO、再孖展規模在按月低基數下均實現明顯回升(剔除上述4家上市銀行的5200億元再孖展),行業股權孖展實際規模觸底回升,總量回升至年內的中位水平;月度行業各類債券承銷金額在短暫回落後重回增勢,並小幅創出年內月度承銷金額新高。6月股權孖展規模實現回升、債權孖展規模再創年內月度規模新高,行業投行業務總量按月明顯回升,總量回升至年內的中位水平。

權益類指數轉強但分化明顯

7月上半月,權益市場延續了6月末明顯轉強的短期趨勢,緩步震盪走高;臨近月中,各權益類指數的波動一度有所加大,通過強勢震盪聚集進一步上漲的動能。下半月後,國際政治經濟形勢相對平穩,國際金融市場穩中向好,各權益類指數在短暫強勢震盪後重回上漲趨勢;下旬以來,受雅魯藏布江下游水電站開工建設的提振,各權益類指數出現較為流暢的連續上漲,並陸續接近2024年四季度的反彈高點,整體格局進一步轉強。

7月各權益類指數在進一步轉強的同時,仍延續了較為明顯的強弱分化。截至7月末,代表價值類風格的上證50指數上半月的漲幅相對偏小,下半月以來雖然同步出現連續上漲,但月內的整體漲幅仍落後於其他權益類指數,短期格局維持相對弱勢;滬深300指數的波動明顯大於上證50指數,短期走勢仍強於上證50指數但弱於成長類及中小市值類指數,上證50指數、滬深300指數已創年內反彈回升新高,並已逐步逼近2024年四季度的高點。

代表賽道類成長風格的創業板成分指數由於權重股受益於「反內卷」政策的程度更加明顯,7月以來出現單邊震盪上漲行情,並同步創年內反彈回升新高,暫時領升各權益類指數,短期格局進一步轉強,整體格局也逐步由前期的持續偏弱逐步轉強。代表小微市值風格的中證2000指數月初窄幅橫向震盪,臨近中旬轉為單邊震盪上漲,但上漲的力度及斜率均不及成長類指數,短期格局並未進一步轉強且指數彈性明顯下降。從整體格局看,中證2000指數已突破3月的年內前高並持續刷新2024年四季度以來反彈修復新高,並創2017年4月以來新高,在各權益類指數中最為強勢。

在上市券商權益類自營業務中,截至目前,以市場中性策略為代表的量化投資對沖端中證500股指期貨的漲幅與股票現貨的漲幅基本一致,但中證1000股指期貨的漲幅大於股票現貨的漲幅,全月投資收益展望偏負面。

在方向性業務方面,7月上旬,以銀行板塊為代表的高股息板塊進一步走強並再創歷史新高,但中旬至今持續走弱並回吐了大部分月內漲幅,與各權益類指數的走勢顯著背離,預計前期重點配置高股息板塊機構的月度投資收益按月將出現一定幅度的回落;除高股息板塊外,包括科技、新質生產力、成長類等在內的能夠帶動市場人氣的行業始終處於輪動上漲狀態,延續性依然不強,換股操作對節奏把握的要求較高,持有的月度投資收益預計將相對有限;下旬後雅江下游水電概念受到市場的高度關注,但核心標的可參與性不高,預計僅個別長期持有相關大市值央國企的行業機構能夠實現較為可觀的月度投資收益。在指數化投資方面,月內各權益類指數雖然分化但實現普漲,且部分寬基指數出現年內最大月度漲幅,預計7月指數化投資能夠實現較為理想的月度投資收益。

整體來看,7月上市券商方向性權益類自營業務的經營環境進一步升溫,高股息、科技成長、央國企、中小市值、指數化投資等不同賽道均有投資機會,但各個賽道的持有收益相對有限,行業機構月初仍面臨行情性質判斷、是否回補或提高配置倉位等關鍵投資抉擇。預計7月上市券商權益類自營業務按月仍有望實現進一步增長,但鑑於市場結構性行情的特徵較為顯著,增幅不宜期望過高,並且上市券商間將出現較為明顯的投資業績分化。

7月上旬,固定收益市場延續了6月的年內相對高位窄幅震盪格局,整體波動保持收斂;進入中旬,固收市場明顯走弱並出現破位下跌;下旬以來,受「反內卷」帶來的再通脹預期、雅下水電工程帶來的財政發力預期以及權益市場明顯走強導致股債「蹺蹺板」效應強化等多重因素的影響,固收市場的調整幅度進一步加大。截至目前,10年期國債期貨指數已回落至4月初的點位,月內跌幅持續擴大;中證全債(淨)指數7月下旬以來同步出現連續下跌,但整體跌幅暫小於國債期貨指數。

7月國債期貨各品種持續走弱,信用債市場波動有所加劇,固收市場情緒趨於謹慎,行業固定收益類自營業務的經營環境按月快速降溫,景氣度降至年內的中低位水平,預計上市券商固定收益類自營業務按月將明顯承壓。整體來看,7月權益自營按月有望實現進一步增長,固收自營按月將明顯承壓,預計上市券商自營業務的月度投資收益總額按月將呈現小幅波動。

7月券商板塊PB估值創年內新高

7月各權益類指數上半月緩步走高,市場交投活躍度穩步提升,全市場日均成交量重返1.5萬億元大關;下半月以來,權益市場出現連續性的指數上漲行情,市場交投活躍度明顯提升,全市場日均成交量進一步回升至接近2萬億元大關。

由於上半月高股息板塊進一步強勢上漲抑制了整體風險偏好的提升,且市場始終缺乏具備持續性上漲動力的人氣板塊充分帶動交易情緒,科技成長、新質生產力、中小市值板塊快速輪動造成市場結構性行情特徵顯著,上述因素共同制約了市場交投活躍度提升的高度,全市場日均成交量始終未能站上2萬億元大關。

截至目前,7月全市場日均股票成交量按月連續第二個月實現回升,總量回升至年內的中高位水平,且受益於交易日按月增多,成交總量有望創年內新高。預計7月行業經紀業務景氣度將連續第二個月實現回升,並有望創年內新高。

在7月上旬各權益類指數緩步走高的同時,兩融餘額在1.85萬億元短暫震盪後同步緩步回升至1.87萬億元;中下旬以來,伴隨着市場風險偏好以及交投活躍的持續提升,兩融餘額回升的速率逐步加快。截至7月末,兩融餘額已回升至接近1.94萬億元,較3月20日1.95萬億元的年內高點僅一步之遙。

從6月兩融餘額的變化可以看出,行業兩融客戶對權益市場的後續展望較為樂觀,追逐市場熱點、主動尋找投資機會的信心明顯修復,預計未來一段時期內兩融餘額再創年內新高的概率較高。預計7月兩融餘額按月將連續第三個月實現回升,兩融業務將維持對上市券商單月經營業績的正向邊際貢獻,且業績貢獻度按月將進一步提高。截至7月末,2025年兩融日均餘額較2024年的增幅將重回擴張周期。

在股權孖展方面,7月,在華電新能IPO的帶動下,IPO規模按月明顯增長,再孖展規模按月有望穩中有升(剔除6月中國銀行、郵儲銀行、交通銀行、建設銀行引入財政部等戰略投資用於補充核心一級資本共募資5200億元的影響),預計7月行業股權孖展規模將連續第二個月實現回升,總量有望回升至年內的中位水平。

在債權孖展方面,截至7月末,行業各類債券承銷金額維持高位水平,預計7月行業各類債券承銷金額按月將小幅波動。在股權孖展規模按月持續回升、債權孖展規模高位小幅波動的帶動下,預計7月行業投行業務總量將連續第二個月實現回升,總量有望回升至年內的中高位水平。

綜合目前市場各要素的最新變化,預計2025年7月上市券商母公司口徑整體經營業績按月有望穩中有升,固定收益類自營業務的經營成果是關鍵。

2025年7月,券商指數月初強勢震盪整理,對6月下旬連續三個交易日的放量上漲進行回踩修正;上中旬之交,券商指數逐步結束短期調整再度走強,並再收放量中陽線,突破6月下旬的高點再創年內新高,並刷新年內最高成交量水平;月中各權益類指數波動一度有所加大,券商指數同步出現強勢震盪蓄力再漲。

7月下半月以來,伴隨着各權益類指數出現較為流暢的連續上漲,券商指數也穩步連續走強,在持續刷新年內新高的同時,逐步逼近2024年四季度的反彈高點,整體格局進一步轉強。7月以來,券商板塊的平均PB由月初的最低1.4倍逐步修復至月末的1.5倍以上,再度回升至2016年以來1.55倍的板塊平均估值附近,創年內估值新高。

在「持續穩定和活躍資本市場」的政策定調下,2025年下半年證券行業的整體經營環境將穩字當頭、穩中有進。下半年資本市場仍將在鞏固經濟持續回升向好、抵禦外部衝擊影響、拓寬居民財產性收入渠道、助力並推動科技創新以及新質生產力發展等方方面面發揮重要作用。2025年證券行業將持續處於新一輪上升周期中,全年盈利預期將與資本市場的平穩態勢保持同步。

目前,券商指數已由前期的相對弱勢顯著轉強,但預計再度出現2024年三季度末快速修復行情的概率偏低,中短周期內券商指數保持穩步修復、震盪上漲的趨勢值得期待,板塊內有望保持良性的輪動上漲格局。即使下半年資本市場整體維持區間震盪格局,券商板塊平均估值進一步走低的空間也相對有限,1.3倍的平均PB有望成為2025年年內券商板塊的估值下限。

(作者系資深投資人士。文章僅代表作者個人觀點,不代表本刊立場。)

本文刊於08月09日出版的《證券市場周刊》