A 基礎特性與產業鏈架構

基礎特性

丙烯,化學分子式為C3H6,是全球產量位居前列的化工品之一,屬於不飽和烯烴。其分子構型為平面三角形,雙鍵碳原子共處於同一平面,單鍵碳原子能夠自由旋轉。

丙烯的物理參數如下:熔點為-185.2℃,沸點是-47.7℃,在常溫常壓的條件下呈現為無色氣體,略具甜味;不溶於水,但極易溶於乙醇、乙醚等有機溶劑,液體密度約為0.5139g/cm3(20℃);在空氣中,丙烯的爆炸極限為2%~11.1%,這意味着其與空氣混合後極易形成具有爆炸性的混合物,遇明火或者高溫,存在燃燒爆炸的危險。

丙烯分子中的碳碳雙鍵使其化學性質極為活潑,易發生加成、聚合、氧化等各類反應。作為二類危化品,丙烯在運輸和儲存過程中必須嚴格遵循《危險化學品安全管理條例》。在操作環境方面,需要對可燃氣體濃度進行精準控制,同時配備完善的防爆設備。

產業鏈架構

丙烯產業鏈構建起「上游多元供給—中游全球流通—下游廣泛應用」的金字塔式生態體系。在這個體系中,各環節緊密聯動,共同支撐起了這一基礎化工品的全球產業網絡。

上游生產環節呈現出鮮明的多元化特性,四大工藝路徑並行發展,技術路線的選擇與區域資源稟賦深度綁定。蒸汽裂解工藝以石腦油作為主要原料,在煉化產業成熟的地區佔據重要的地位;催化裂化工藝依託煉油廠的催化裝置,實現了煉廠副產資源的高效利用;丙烷脫氫(PDH)工藝憑藉丙烷原料的成本優勢,在北美頁岩氣產量爆發之際迅速擴張;煤制烯烴工藝則以煤炭為原料,成為富煤地區獨特的丙烯供給來源。這種多路徑並存的格局,使得丙烯生產能夠靈活適應不同區域的能源結構與資源分佈特點。

中游流通環節構建起了多維度、跨區域的物流網絡體系,為丙烯在全球範圍內的順暢流動築牢了堅實根基。管道運輸憑藉成本低廉、穩定性高的優勢,承擔着區域內丙烯的主要運輸重任;公路罐車與鐵路運輸則憑藉靈活性,全面覆蓋短途運輸以及陸地跨區域配送;遠洋運輸藉助專業化的低溫高壓運輸船舶,支撐起洲際間大規模的丙烯貿易往來。配合分佈於全球主要化工樞紐的大型低溫高壓倉儲設施,整個物流體系每年能夠高效完成約1800萬噸的丙烯貿易量,確保全球丙烯資源的合理調配與供需平衡。

下游應用環節展現出強大的輻射能力,廣泛滲透至國民經濟的諸多領域。其中,超過70%的丙烯被用於生產聚丙烯,這種通用塑料憑藉出色的可塑性以及性價比優勢,成為包裝、汽車製造、醫療器械等行業不可或缺的基礎材料;其餘部分則流向環氧丙烷、丙烯腈、丁辛醇等精細化工領域,經過進一步加工成為聚氨酯、合成橡膠、紡織原料等產品,最終應用於建築裝飾、電子電器、日用化工等與民生緊密相連的終端市場,形成從基礎化工原料延伸至萬千終端產品的完整價值鏈條。

B 生產格局與技術路徑

產能分佈與區域特徵

2000—2024年,全球丙烯產能大幅擴張,從最初的5600萬噸/年急劇攀升至1.68億噸/年,年均複合增長率高達4.5%。在此期間,區域分化的態勢日益凸顯。

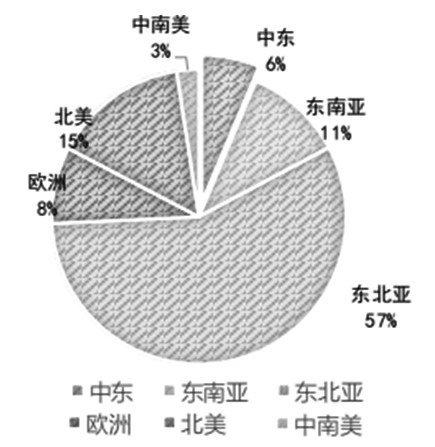

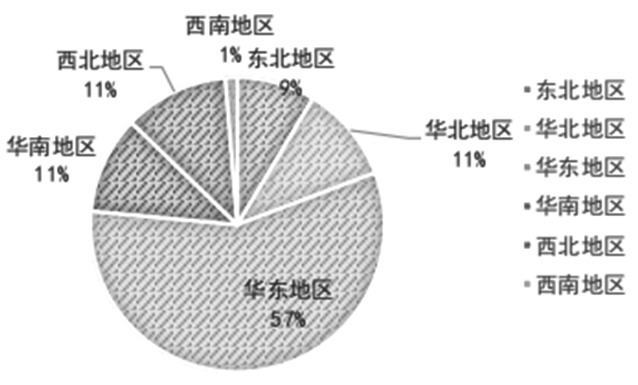

東北亞地區憑藉全球57%的佔比,一躍成為國際丙烯核心產區。中國在這一區域的產能增長進程中發揮了極為關鍵的作用,貢獻了約80%的增量。在國內,逐步形成了華東(佔比55%)、西北(佔比12%)、華南(佔比11%)三大產能區域。其中,華東地區依託發達的製造業基礎與完備的港口物流體系,集聚了衆多大型煉化一體化項目與丙烯下游加工企業;西北地區則憑藉豐富的煤炭資源,推動煤制烯烴產業蓬勃發展,成為丙烯產能增長的關鍵力量;而華南地區憑藉毗鄰東南亞市場的獨特區位優勢,在丙烷脫氫及相關產業鏈領域持續發力。

中東地區憑藉低成本的油氣資源優勢,產能實現了迅猛增長。2000—2024年,產能增幅高達837%。沙特的朱拜勒、阿聯酋的魯韋斯等石化園區已發展成為重要的丙烯出口樞紐。這些園區藉助規模化生產與先進的煉化技術,使得丙烯產能得到極大提升,並且憑藉得天獨厚的地理優勢,便捷地將產品輸送至歐洲等市場。

北美地區受頁岩氣革命的推動,輕烴裂解工藝得到廣泛應用。截至2024年,該地區丙烯產能達到2100萬噸。墨西哥灣沿岸憑藉豐富的頁岩氣資源,逐步構建起集生產、出口於一體的產業帶。該區域內的衆多石化企業利用頁岩氣中富含的丙烷等原料,通過先進的丙烷脫氫工藝生產丙烯,不僅滿足了本地對丙烯的需求,還將大量丙烯出口至其他地區。

圖為全球丙烯產能分佈

主流生產工藝對比

不同技術路徑的競爭塑造了全球丙烯的供應格局,其中,PDH工藝作為增長最快的路徑,單套100萬噸裝置投資約為40億元,建設周期在18~24個月。中國自2013年首套裝置投產以來,年產能達2284萬噸,佔全球PDH總產能的42%,東華能源、衛星化學等企業通過長約採購中東和北美丙烷以降低成本。

煤制烯烴是中國特色技術生產路徑,單噸丙烯消耗約5噸煤炭,寧煤、陝煤等企業通過「光伏制氫+煤化工」耦合技術探索低碳轉型,碳排放較傳統工藝降低35%。

蒸汽裂解是傳統主流工藝,原料靈活性強但丙烯收率較低,日韓企業通過煉化一體化提升綜合效益。

C 消費與貿易格局

消費結構與區域特徵

東北亞地區已成為全球丙烯消費的核心區域,2023年消費量佔比為51.9%,較2017年提升6.7個百分點。中國是全球丙烯消費的核心市場,需求增長迅猛。2024年,我國丙烯表觀消費量已超過5500萬噸,為2014年的2.57倍,其間平均增長率約為10.03%。其中,華東地區憑藉密集的製造業集羣,貢獻了31.1%的消費份額。

此外,北美地區消費佔比在全球總消費中穩定在11.8%。消費結構中,該區域高端聚丙烯(如醫療級、汽車改性料等)佔比達40%,充分體現出產業鏈的升級趨勢。歐洲地區丙烯消費量在460萬噸作用,其中,電力和居民供暖領域佔比超過60%,受能源轉型影響,2014—2023年消費年均下降0.8%。

從應用結構來看,聚丙烯依舊是主要領域,佔比68.5%,不過這一比例呈下降態勢;環氧丙烷(7.0%)、丙烯腈(6.7%)等精細化工品需求增速高於平均水平,清晰地反映出產業鏈正逐步向高附加值環節延伸。

國際貿易流向演變

全球丙烯貿易呈現出「多極化循環」的特點。中國進口量自2019年的312.7萬噸降至2024年的201.8萬噸,對外依存度也從14%大幅降至3.5%。韓國作為主要供應來源,佔比在73.7%。與此同時,韓國正加速將過剩產能向東南亞轉移。

在跨洋貿易方面,中東產出的丙烯有15%出口至歐洲和東南亞;北美通過全冷式運輸船向南美出口320萬噸,佔其出口總量的42%。在運輸體系上,短途貿易主要依靠1000~ 5000噸的全壓式船,而跨洋運輸則依賴5萬~10萬噸級的全冷式船,運輸成本佔進口到岸價的8%~12%。荷蘭鹿特丹、美國休斯頓以及中國華東地區,共同構成了全球三大轉運樞紐。

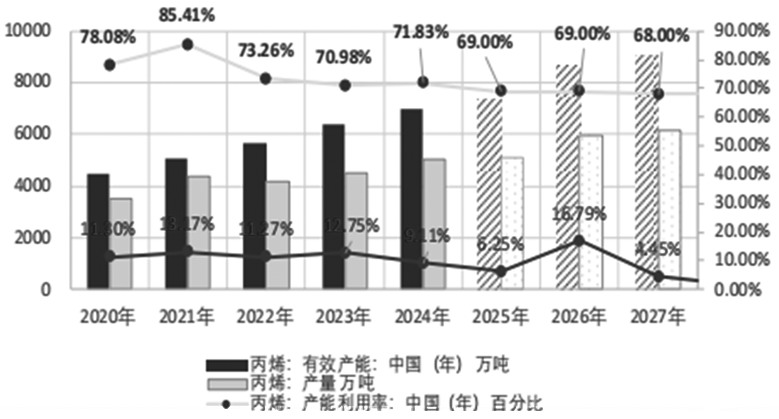

圖為中國丙烯產能及產量

D 中國丙烯產業

中國丙烯產業歷經三個發展周期,成功改變了全球供需格局。

一是在煉化一體化奠基期(2010年以前),中石油、中石化主導,依靠催化裂化與蒸汽裂解工藝,2010年,產能突破2000萬噸,進口依存度超過50%。

二是在煤制烯烴崛起期(2012—2019年),神華寧煤等項目發揮帶動作用,煤制丙烯佔比提升至21%,有效緩解了油氣資源緊張的局面。

三是在輕烴與民企主導期(2020年至今),PDH產能增加1743萬噸,民營企業佔比達42%,華東地區形成了「港口—儲罐—PDH裝置」一體化集羣。

當前,中國丙烯產業正從規模擴張階段邁向質量提升階段,面臨諸多轉型問題。工藝方面,PDH(35%)、蒸汽裂解(29%)、煤制(18%)、催化裂化(18%)的多元格局已然形成,不過原料對外依存度仍為30%,其中主要是PDH所用的丙烷。在低碳轉型方面也存在壓力,煤制烯烴受到「雙碳」政策的限制,企業正在嘗試採用綠氫替代、提高能效等方法加以應對。

圖為中國丙烯產能分佈

E 未來趨勢與挑戰

全球丙烯產能呈現持續擴張態勢,預計2026年將達1.8億噸,其中中國佔比將超過45%。中東與北美地區的新增產能屆時將集中釋放,這或導致全球開工率從85%降至80%以下。貿易格局也將隨之調整,隨着LNG運輸船短缺問題得到緩解,跨洋丙烯貿易成本有望降低15%~20%,中東對歐洲、東南亞的出口份額也會進一步提高。

原料價格波動所帶來的影響頗為顯著。2022年,丙烷與石腦油的價差一度達到800美元/噸,這直接影響着PDH與蒸汽裂解的經濟性,故而長約採購和期貨套保成為企業進行風險管理的核心手段。

作為「石化工業的基石」,丙烯的產業格局深刻映射出全球能源體系與製造業的互動關係。中國在全球丙烯市場中的地位,已由被動接受者轉變為主動塑造者,正藉助技術創新、佈局優化以及全球資源整合,推動產業鏈朝着更高質量、更具可持續性的方向邁進。未來,如何平衡原料安全、成本控制與低碳轉型,將是全球丙烯產業參與者所面臨的共同難題,而這一進程也將持續重塑國際能源與化工市場的競爭格局。