(來源:ETF萬億指數)

港股盤後,大家心心念唸的小米發了25Q2財報。

仔細一看,又是業績爆表,經調整淨利潤按年猛增75.4%,超市場預期,一起來瞅瞅。

一、小米業績炸裂增長75%

1、核心財務指標創歷史新高

小米Q2總收入達1,160億元人民幣,按年增長30.5%,創單季度歷史最高紀錄。淨利潤119億元(遠超預估的95.91億元);

經調整淨利潤為108億元人民幣,按年大幅增長75.4%。

這一業績對比朝陽永續港股季度業績前瞻數據, Q2業績超預期(機構預測中位數為102億元)。

研發投入78億元人民幣,按年增長41.2%,研發人員增至22,641人(歷史新高),持續加碼AI及汽車核心技術。

2、業務板塊亮點

1)智能電動汽車及創新業務:首次單獨披露,收入達213億元(其中智能電動汽車佔206億元),佔總收入比重18.4%。

智能電動汽車量利齊升

數據來源:騰訊元寶

毛利率達26.4%,顯著高於手機業務,反映高端車型SU7 Ultra的利潤貢獻。交付量新車交付量81,302輛,產能爬坡順利。

2)智能手機業務:出貨量4240萬台(按年+0.6%),全球份額穩居前三,全球份額市場份額維持15%,為歷史新高,但受印度市場出貨量下滑25%拖累,毛利率承壓。

中國市場出貨量按年增長3%,市佔率15%;東南亞市場出貨量470萬台,份額19%重返第一。

3) IoT與互聯網服務:IoT按年增長約36%,高端化戰略推動毛利率提升至23%。互聯網服務收入按年增長11%,毛利率76%(按年略降2.3個百分點)。

3、未來增長動能

1)電動車業務:YU7新車型上市、產能釋放(目標月交付4萬輛);

2)高端手機:9月新品發布;

3)IoT生態:全球化擴張加速。

4、機構觀點總結

中金/華興證券:收入增長強勁,但手機毛利率承壓,電動車成新引擎;大和:以毛利率換份額策略見效,印度市場拖累顯著;摩根大通:電動車交付回升將推動股價上漲15%-20%。

總體來看,小米這季財報簡直三喜臨門啊!造車虧錢越來越少(單車虧3690塊,離賺錢就差臨門一腳),空調賣瘋成黑馬(540萬台碾壓同行),💰公司整體日賺1.19億。雷總這回真的贏麻了!

二、港股互聯網ETF迎來黃金配置期!

小米25Q2業績表現,展現了小米在「人車家全生態」戰略下的強大動能。而小米只是港股互聯網板塊的一個縮影,隨着騰訊、美圖等互聯網公司紛紛展現出增長韌性,港股互聯網ETF(513770)正成為捕捉這波行情的高效工具。

以下幾點優勢:

1、港股互聯網ETF標的指數估值處於歷史低位。最新市盈率(PE-TTM)23.81倍,處於指數成立以來31.11%的分位,估值仍然不高。

2、支持日內T+0交易,可以靈活捕捉短線機會;

3、近半年日均成交額6.14億,即使在市場劇烈波動時也能保持充足的買賣深度。

4、資金方面,該ETF最新規模已達78.71億元,最新份額達66.64億份,近一年規模、份額不斷增長,「聰明資金」抄底明顯。

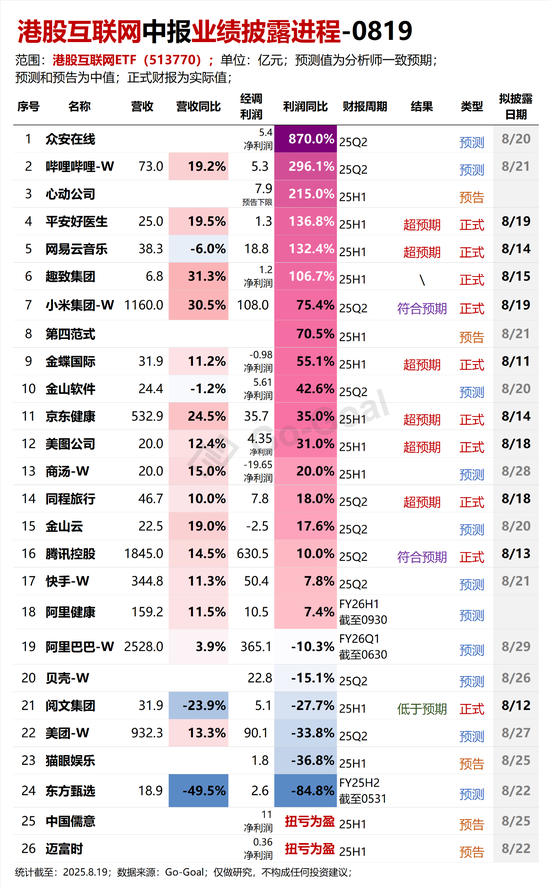

最後,放上港股互聯網中報業績披露進程,供參考,後續還有827美團、829阿里的財報,期待ing~

來源:etf萬億指數

責任編輯:楊賜