炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

潮玩巨頭的業績再次驚豔市場。

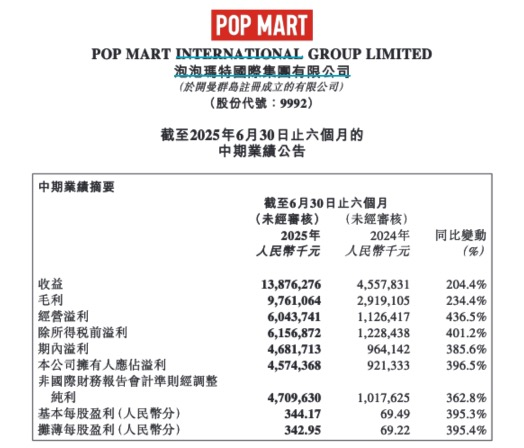

8月19日,泡泡瑪特在港交所披露2025年上半年業績報告。公告顯示,今年上半年,泡泡瑪特實現營業收入138.76億元(人民幣,下同),按年增長204.4%;歸母淨利潤為45.74億元,按年增長396.5%。

值得注意的是,泡泡瑪特去年實現營收130.4億元,經調整淨利潤34.0億元,這意味着,泡泡瑪特今年上半年的營收和淨利潤均已超去年全年水平。

相關分析認為,IP產業是一個上限很高,但企業成功難度也很大的產業,如果泡泡瑪特能憑藉「IP—產品—渠道」飛輪與持續全球化擴張,有望在未來三年維持高成長,並進一步打開估值上行空間。

13個IP收入過億

公告顯示,2025年上半年,泡泡瑪特實現營業收入138.76億元,按年增長204.4%;毛利為97.61億元,按年增長234.4%;歸母淨利潤為45.74億元,按年增長396.5%;經調整淨利潤47.1億元,按年增長362.8%。

此外,泡泡瑪特2025年上半年的毛利率達到70.3%,較去年同期提升6.3%,調整後淨利潤率33.9%,較去年同期提升11.6%。

具體來看,截至2025年6月30日,泡泡瑪特在全球18個國家及地區運營571家門店,今年上半年淨增40家;運營2597台機器人商店,今年上半年淨增105台。

按地區來看,泡泡瑪特通過滿足用戶多元化品類及IP需求、精細化提升運營效率,拉動了中國各渠道的銷售增長,收入達到82.83億元,按年增速135.2%;通過深度推進本土化運營,亞太收入達到28.51億元,按年增長257.8%;通過加大市場開拓力度、進行差異化渠道定位,美洲收入達到22.65億元,按年增長1142.3%;憑藉獨特的產品設計,提升購物體驗,歐洲及其他地區實現收入4.78億元,按年增長729.2%。

按IP來看,2025年上半年,泡泡瑪特共有13個藝術家IP收入過億,其中THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY和DIMOO在報告期內分別實現收入48.14億元、13.57億元、12.21億元、12.18億元和11.05億元。

其中,THE MONSTERS家族中的LABUBU憑藉其獨特的風格魅力,躋身世界級IP行列,成為2025年上半年全球最熱門的IP之一。泡泡瑪特表示,基於各IP的獨特表達與設計,公司採取了差異化運營策略,持續提升IP熱度,積極推動IP商業化,進而增強IP的生命力,最終取得了強勁的銷售業績。

泡泡瑪特表示,公司以IP為核心,通過把握不同IP的個性特徵,打造具備顯著差異化的毛絨產品線。同時,依託LABUBU搪膠毛絨的產品經驗,以搪膠工藝為基礎,結合噴色工藝及時裝面料,呈現不同IP的特徵。2025年上半年,毛絨產品實現收入61.39億元,按年增長1276.2%,佔收入的44.2%。

27倍大牛股後市怎麼走

作為新消費賽道的「總龍頭」,今年以來,泡泡瑪特的股價迎來了一輪高歌猛進的上漲行情。

Wind數據顯示,自2022年10月份觸底以來,泡泡瑪特股價已經上升逾2700%,雖然今年6—7月份有所回調,不過在8月7日再度創下歷史新高,截至8月19日報收280.8港元/股,最新市值3771億港元,僅今年以來便上漲了214.51%。

對於股價飆漲,東吳證券研報認為,IP產業是一個上限很高,但企業成功難度也很大的產業,泡泡瑪特對國內IP產業的影響可能比市場想象的更加深遠:公司驗證了國內IP企業依靠國內強大供應鏈+優質運營的形象型IP打開全球市場的可能性。

值得一提的是,在半年報發布前,摩根士丹利剛發布了泡泡瑪特的最新研報,認為公司憑藉「IP—產品—渠道」飛輪與持續全球化擴張,有望在未來三年維持高成長,並進一步打開估值上行空間。該報告將2025 年與2026 年靜態市盈率(P/E)分別定在31 倍與22 倍,對應經調整淨利按年增速約210%與45%,並給出365 港元/股的基準目標價。

此外,花旗將泡泡瑪特的目標價由162港元/股大幅上調至308港元/股,重申「買入」評級,主要原因是泡泡瑪特旗下標誌性IP—LABUBU在全球知名度不斷提升,新產品的推出有望成為短期催化劑,例如THE MONSTER Wacky Mart系列和主題快閃店。

花旗提到,明星效應不斷擴大和新產品的推出,帶動LABUBU的熱潮蔓延至歐美市場,這不僅推動潮玩的二手價格上漲,LABUBU在拍賣行的價值也不斷攀升,彰顯了其IP影響力的不斷增強。