2025年上半年,「韌性」成為解讀宏觀經濟和服務消費的核心關鍵詞。根據國家統計局數據顯示,今年上半年,社會消費品零售總額按年增長5.0%,增速比去年全年加快1.5個百分點;消費結構中,服務消費佔比仍在提升,其中大衆旅遊消費已成為服務消費的重要增長點。

今年上半年,大衆旅遊市場的增長邏輯,也在悄然發生着變化。具體來看,消費信心趨穩,使得城鄉居民在旅遊消費上「更敢花」。一方面,非一線城市居民人均消費支出CAGR(複合年均增長率)增速明顯快於一線城市;另一方面,農村居民的出遊花費增速顯著高於城市居民,銀髮羣體的旅行消費力顯著高於年輕客羣。

情緒消費、悅己消費等消費觀念帶來的需求多元化,使得人們在旅行上變得「更會花」。通過中轉聯程省下來的錢,剛好用在住宿、餐飲品質提升上;周末及節假日到高端酒店「宅度假」成為趨勢;熱門演唱會、音樂節和體育賽事與旅遊的多元融合,讓旅行變得更加生活化。

在消費趨勢變化的同時,中國兩大OTA攜程和同程旅行的敘事風格也發生着變化。攜程在保持精英範兒的同時,更加強調國際市場帶來的增長機會;以國內非一線市場作為基本盤的同程旅行,在順應市場變化滿足大衆羣體所需的同時,也享受着大衆旅遊市場消費力提升、需求多元帶來的紅利。

旅遊消費仍屬第一梯隊 攜程與同程取勢獲新機

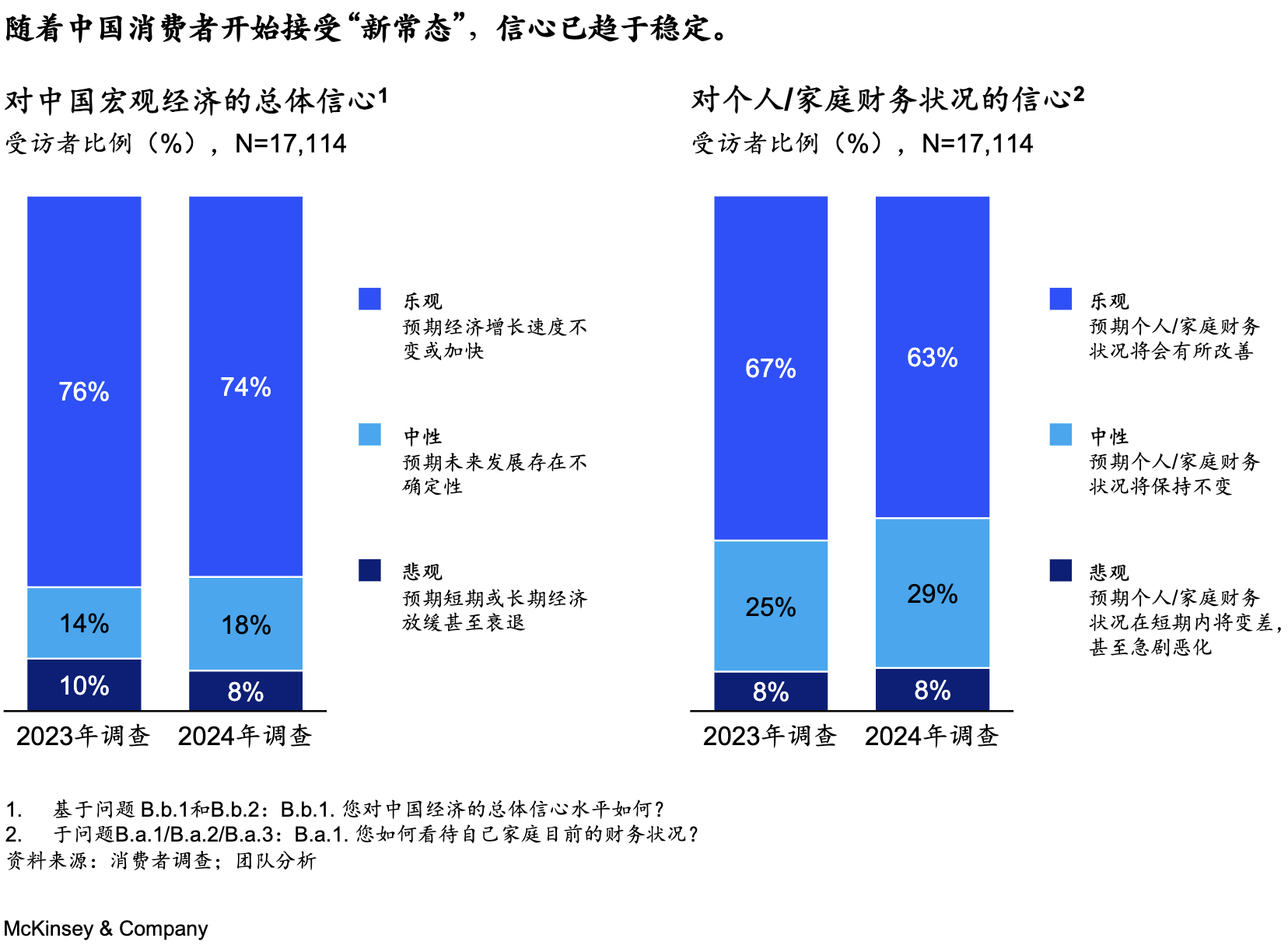

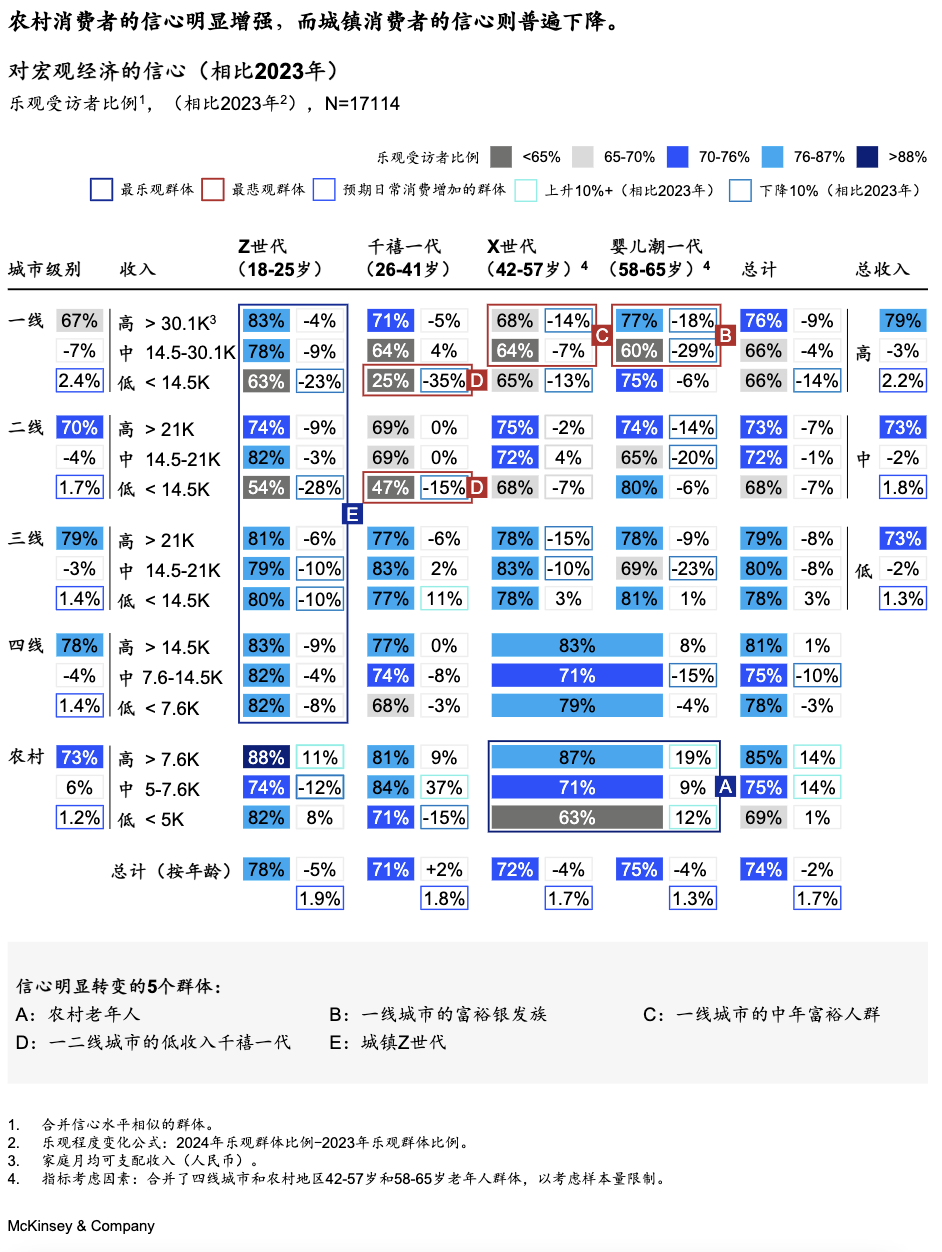

前不久,麥肯錫發布的一份名為《新常態下的中國消費》報告(以下簡稱《報告》)顯示,2025年第二季度以來,中國消費市場步入以個位數增長為特徵的「新常態」。隨着中國消費者開始接受「新常態」,消費信心已趨於穩定。其中,農村消費者的信心明顯增強。

麥肯錫研究團隊認為,這主要得益於政府的鄉村振興政策以及與城鎮地區更快的收入增長。2024年,農村居民收入按年增長6.6%,而城鎮居民為4.5%。根據文旅部的數據,2025年上半年,來自農村居民的出遊人次和花費增速,均高於國內整體和城鎮居民的出遊人次和花費增速。

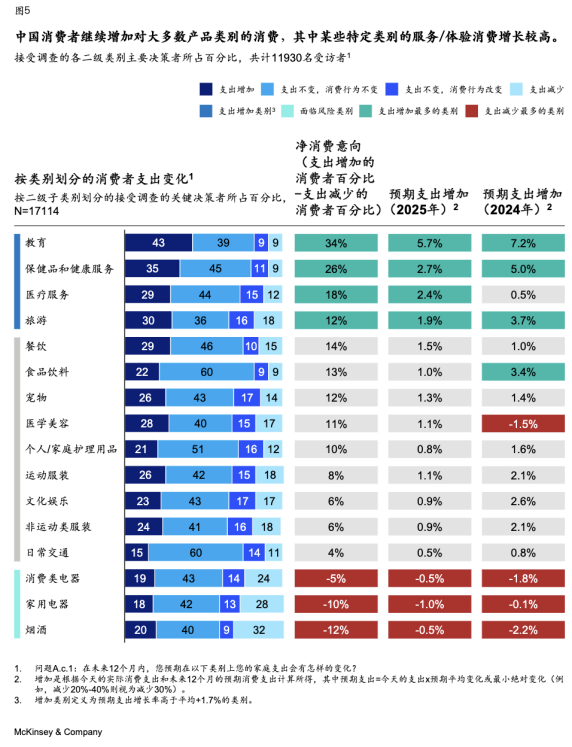

隨着消費信心的逐漸回暖,消費者捂緊錢袋子的雙手開始出現鬆動。在接受個人及家庭收入緩增長甚至零負增長的同時,消費者對於身心健康的追求,甚至高於物質消費。在麥肯錫的調研中,旅遊消費甚至超過了餐飲與食品飲料,與教育、保健品和健康服務、醫療服務並列第一梯隊。

在國內消費「新常態」下,攜程和同程旅行兩大OTA也順勢而為,把握市場新機遇。從消費結構來看,非一線城市的人均消費高增長,為長期深耕大衆旅遊市場的同程旅行創造了新的機遇;國內人口老齡化,尤其是高線城市人口老齡化加劇,則讓以高線城市居民為主力客羣的攜程,順勢佈局「有錢有閒」的銀髮市場。

近年來,攜程越發重視對銀髮市場的投入力度。2025年6月,「攜程老友會」全國首家旗艦店在上海開業,與此同時,攜程老友會已擁有超300萬名會員,產品覆蓋超50個友好目的地及國家。此外,根據攜程在2024年5月披露的數據,攜程的「銀髮族」用戶佔比達到10%。而在國際市場,攜程更是持續加碼。根據攜程2025年一季度財報數據,其國際OTA平台總預訂按年增長超過60%、入境旅遊預訂按年增長超過100%、出境酒店和機票預訂已全面超過2019年疫情前同期的120%。

對於同程旅行而言,佔據非一線城市市場的大衆羣體不僅是其核心客羣,也是支撐同程旅行近年來保持業績穩定增長的重要動力。

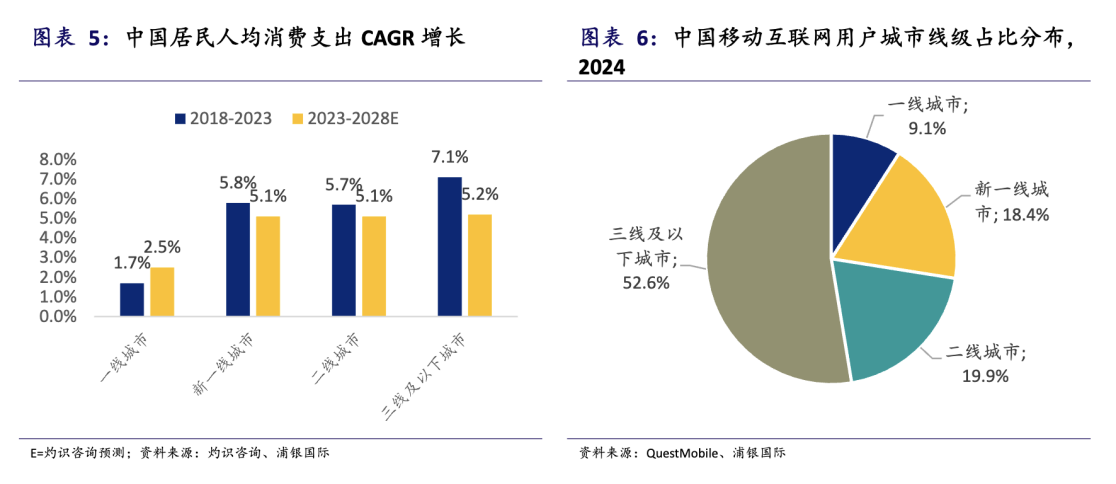

浦銀國際今年5月發布的研報顯示,中國下沉市場人口規模約佔全國人口的七成,同時下沉市場的人均消費支出增長超過高線城市。根據灼識諮詢數據和預測,三線及以下城市的居民人均消費支出CAGR(複合年均增長率)在2018-2023和2023-2028E分別為7.1%和5.2%,超過同期高線城市的增速。這也意味着,同程旅行服務的大衆旅遊市場規模未來仍將有較大的增長空間。

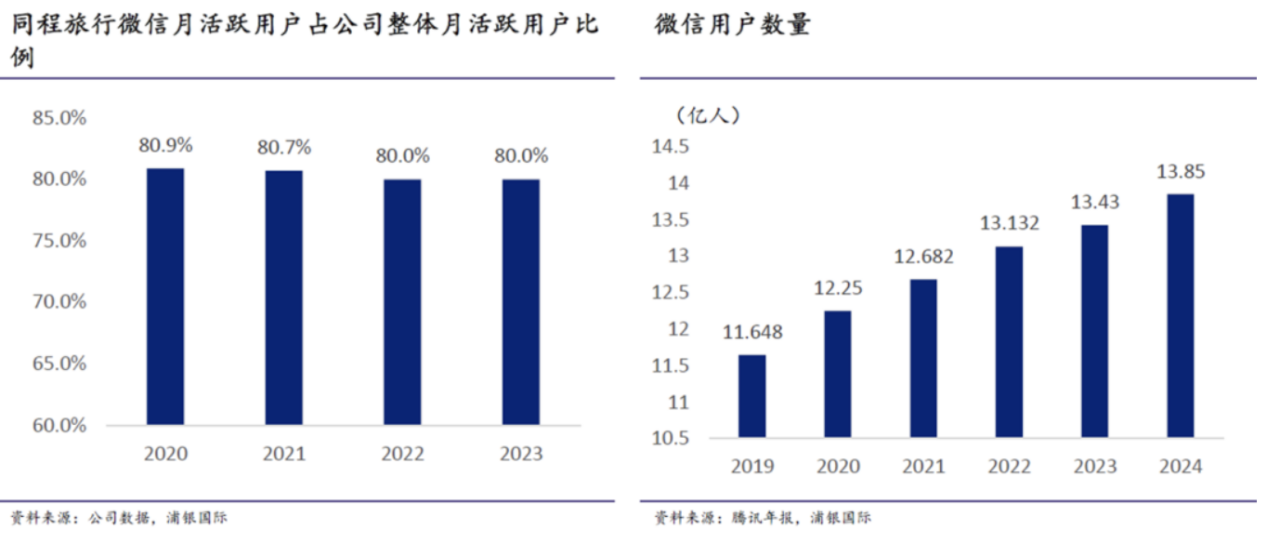

同程旅行財報顯示,截至2025年二季度末,同程旅行87%的註冊用戶居住於中國非一線城市。二季度來自微信平台的新增付費用戶有69%分佈於中國非一線城市。

隨着這部分羣體消費力的持續提升,為同程旅行的高質量增長故事提供了有力支撐。截至2025年二季度末,過去一年中,同程旅行平台累計服務人次達19.9億人次,按年增長7%;付費用戶達2.5億人次,按年增長10.2%,付費用戶規模再創歷史新高。今年二季度,客均收入貢獻(ARPU)按年增長13.8%。這也意味着,同程旅行的用戶規模在持續擴容的同時,用戶價值也在持續提升。

市場擴張帶動需求細化 精英與大衆「各遊所愛」

一千個讀者有一千個哈姆雷特,一千個遊客也有一千種旅行偏好。

在線旅遊市場滲透率持續提升的同時,消費者的旅行需求變得更加細分。需求側的變化倒逼供給側改革,使得精英化的攜程與大衆化的同程順勢而為,為精英與大衆「各遊所愛」保駕護航,並實現差異化的韌性增長。這種差異主要體現在以下幾個方面:

其一,發展的慣性。作為成立時間均超過20年的旅業上市公司,攜程和同程旅行有着各自的成長慣性。同程旅行深耕國內大衆旅遊市場,致力於提升非一線市場的出行及旅行服務的深度和廣度。攜程則以「精英客羣+高壁壘的供應鏈資源」為核心,在國內市場保持高速運轉的同時,攜程將這一模式複製到海外。

據不完全統計,2015年至2023年,攜程在海外的戰略投資及併購次數達13次,涉及海外OTA、旅行社、社交點評等多個領域。一系列的跑馬圈地,使得攜程的服務範圍橫跨北美和歐亞大陸,觸及國內遊、出境遊、入境遊、海外本地遊多個市場。

近年來,同程旅行在深耕微信生態的同時,積極拓展多元化的流量來源,遍及手機廠商、地圖應用、線下服務等場景。同程旅行今年打造的AI產品DeepTrip,目前已產生實際交易轉化。與此同時,為了滿足更多普通旅行者的出行需求,同程旅行在平台上構建了汽車票、跨城巴士、公交、地鐵、打車等豐富的產品體系,並將服務滲透至交通產業鏈的「毛細血管」。

其二,增長的邏輯。攜程在最近3個財報披露期(2024Q3至2025Q1)發布的業績概要中,高增長的國際業務被着重強調,韌性增長的國內業務數據則未被提及。這似乎向外界釋放出一個信號:攜程的增長邏輯變了。

在券商分析師看來,國際業務將成為攜程未來整體業績高增長的重要引擎。方正證券預測,隨着海外Trip.com盈利在即,且未來3-5年依託東南亞市場的在線化率提升紅利及公司早期部署,攜程在2024年至2026年期間的收入和歸母淨利潤,將保持高雙位數增長。

反觀同程。大衆旅遊市場的旅行半徑、旅行頻次、旅行品質全面提升,讓同程旅行走「羣衆路線」獲得高增長的路徑變得更加穩固。

同程旅行數據顯示,2025年二季度,同程旅行平台上首次乘坐飛機的用戶規模按月上季度增長超過2.4倍,國際機票票量按年增長近30%; 這為同程旅行在上半年帶來交通業務11.6%的按年增長,達到38.8億元。今年上半年,受益於用戶對中高星酒店住宿需求的增長,同程旅行住宿收入達到25.6億元,按年增長18.8%。

從同程旅行披露的最新財報數據來看,今年上半年,同程旅行收入為90.5億元,按年增長11.5%;核心OTA收入為78億元,按年增長15.9%。

時至今日,「出海看攜程,國內看同程」逐漸成為兩家OTA的主流敘事。在關稅博弈反覆、內需面臨下行壓力的背景下,攜程與同程旅行正在為大衆旅遊的韌性發展續寫新的篇章。