來源:險聯社

樓上樓下,電燈電話!

曾幾何時,這是中國人對小康生活的憧憬。

後來隨着電話的普及,保險公司紛紛開設起了電話銷售中心,這一業務模式曾經在保險公司佔據重要地位。

不過在2018年,壽險電銷保費達到峯值——213.6億,然後開始一路下滑。

電銷中心,在保險公司中的地位,是王二小過年,一年不如一年。

今年3月,遼寧金融監管局同意大都會人壽撤銷瀋陽財富電話銷售中心,這意味着大都會人壽全面關停電銷中心。

大都會人壽電銷保費規模一度位居行業前列,被稱為「電銷之王」。

大都會人壽關停電銷中心只是保險公司電話銷售中心加速離場的一個縮影。

壽險電銷式微

大都會人壽的電銷中心分別位於北京、上海、廣州、武漢、深圳、重慶、瀋陽等地,2021年,一共有10家電話銷售中心。

2010年大都會人壽電話行銷和公司直銷保費收入3.91億,佔全部保費收入的54.46%。而個人代理僅為6245.55萬,佔比僅為8.7%。2011年,電話行銷和公司直銷保費收入19.06億,大增387.47%。佔當年全部保費收入的60.03%。

「電銷之王」名不虛傳!

2016年,大都會人壽電話行銷和公司直銷保費收入48.17億,佔當年全部保費85.74億的56.18%。

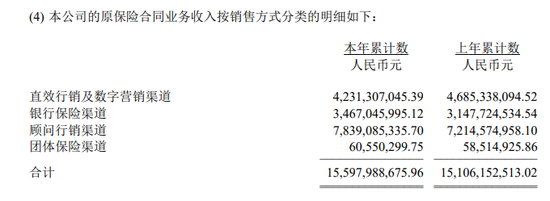

2017年之後,大都會人壽將這一類目改為直效行銷及數字營銷渠道,當年保費收入為52.76億。

此後,大都會人壽僅公布了2020年和2021年這兩年的數據,分別為45.85億和42.31億,佔當年全部保費收入的31.01%和27.13%。

可以看出,大都會人壽來自電銷的收入在逐步縮減。

2020年和2021年,來自代理人渠道的保費收入分別為72.15億和78.39億,已經取代電銷業務,成為主要來源。

大都會人壽2021年年報

不僅僅大都會人壽,全行業壽險電銷數據其實也開始呈現萎縮態勢。

根據中國保險業協會發布《2021年度壽險電話營銷行業經營情況分析報告》數據顯示,壽險電銷保費在2018年達到213.6億元峯值,此後開始一路下滑。

2021年,除了大都會人壽,還有20家人身險公司經營壽險電銷業務,總銷售人力5.2萬人。而2020年,這一數據還為6.4萬人。2023年壽險電銷銷售人力已經下滑到3萬餘人。

2019年,壽險電銷保費175.5億,2020年為136億,2021年降到了123.3億。

電銷中心加速裁撤

由於投保手續簡單、保障內容易懂、繳費方式簡便等特點,電話銷售曾經是備受保險公司關注的重要渠道。

從產品分類看,壽險電銷產品以年金險為主。

2021年,全行業通過電話銷售的年金險規模保費70.5億元,佔比57.2%;其次是人壽保險,實現規模保費22.7億元,佔比18.4%;健康險實現規模保費18.1億元,佔比14.7%;意外險實現規模保費12億元,僅佔9.7%的比重。

如今,隨着保險電銷渠道逐漸式微,裁撤電銷中心成為趨勢。

2021年,大都會人壽共有10家電銷中心,北京、重慶、廣州分別有2家,上海、深圳、瀋陽、武漢分別有1家。

2022年裁撤深圳電銷中心,2023年重慶裁撤一家電銷中心,2024年一口氣裁撤了6家,僅剩下瀋陽一家。

今年3月31日,遼寧金融監管局同意大都會人壽撤銷瀋陽財富電話銷售中心,這意味着大都會人壽全面關停電銷中心。

除了大都會人壽,今年已經有6家保險公司,一共裁撤了12家電銷中心,平安人壽一家就裁撤了3家。

2024年一共裁撤了16家電銷中心,今年上半年已經要趕上去年全年數據。

被貼上擾民標籤

壽險電銷猶如一把「雙刃劍」,儘管攬收了上百億元的保費,但電銷擾民問題也日益嚴重,導致投訴日益增多,損害企業的公衆形象與聲譽。

特別是隨着我國個人隱私保護與數據安全法規體系日益完善,過去電銷渠道中諸多不規範的客戶信息獲取手段與行為難以持續。

根據大都會人壽統計,2019年共受理投訴6073件,電話銷售渠道佔客戶投訴總量的85.6%,主要由於銷售過程中存在未盡的告知事項,導致客戶對保險責任認知不一致,從而在後續退保或理賠時引發投訴。

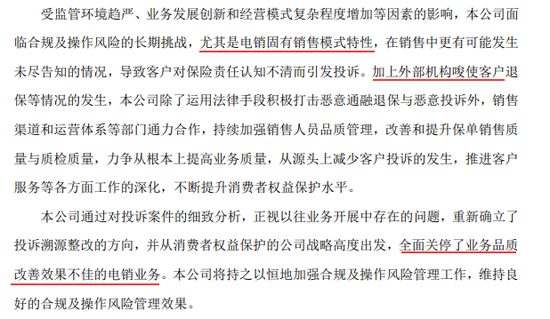

儘管幾乎每年大都會人壽會在年報中表示,對投訴案件進行原因分析,持之以恒地加強合規及運營風險管理工作,但實際效果未達預期。

2023年全年,大都會人壽下設各級分支機構共受理各類投訴合計18366件,多元行銷渠道電銷部投訴件佔比為88.58%。2024年全年,公司受理各類投訴合計20680件,原電銷渠道投訴件佔公司投訴總量的86%。

大都會人壽稱,受監管環境趨嚴、業務發展創新和經營模式複雜程度增加等因素的影響,公司面臨合規及操作風險的長期挑戰,尤其是電銷固有銷售模式特性,在銷售中更有可能發生未盡告知的情況,導致客戶對保險責任認知不清而引發投訴。大都會人壽還把投訴居高不下歸咎到「黑產」業務上,認為外部機構唆使客戶退保也加劇了投訴量。

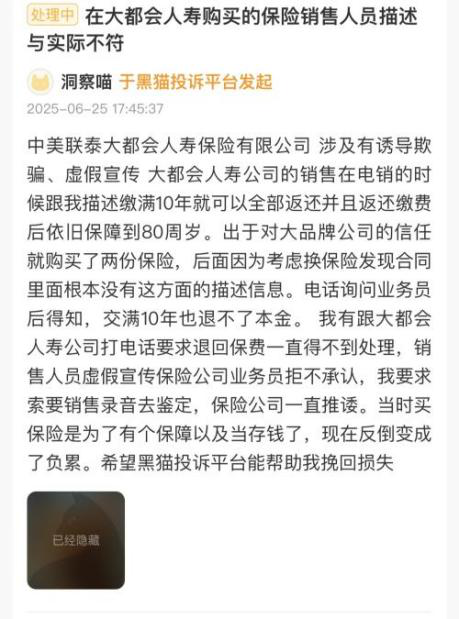

根據黑貓投訴 【下載黑貓投訴客戶端】平台,「大都會人壽」相關的投訴詞條有兩百多條。

一消費者提及,「交滿就可以領錢」、「保證可以返錢」等吸引了他,但最終退保投訴無門。

另一消費者也表示,大都會人壽的銷售在電銷的時候跟他描述繳滿10年就可以全部返還並且返還繳費後依舊保障到80周歲。後面因為考慮換保險發現合同里根本沒有這方面的描述信息。

電話詢問業務員後得知,交滿10年也退不了本金。有跟公司打電話要求退回保費一直得不到處理,也拒不承認銷售人員虛假宣傳。

電話銷售,作為曾經重要的銷售手段,已經逐漸被互聯網等新興渠道取代。

隨着伴隨互聯網成長起來的年輕消費者越來越多,他們更傾向於通過線上渠道購買保險。而且消費者收入越高、學歷越高、城市等級越高,越傾向於線上購險。

電銷業務的投入產出比越來越低,對於壽險公司而言,繼續維持電銷中心的運營已經不再經濟划算。

責任編輯:李琳琳