8月18日,港股物業管理板塊再度走高,成功錄得6連漲。

其中,雅生活服務(03319.HK)漲勢最為搶眼,盤中一度漲逾25%,最高觸及3.93港元/股,截至發稿前漲幅仍維持在11.78%。

其它概念股同樣表現不俗,截至發稿前,融創服務(01516.HK)漲5.98%,遠洋服務(06677.HK)漲5.17%,佳源服務(01153.HK)漲5.05%,世茂服務(00873.HK)漲4.94%,合景悠活(03913.HK)漲4.76%,萬物雲(02602.HK)也均漲近4%。

近期物管股持續活躍,自8月以來,截至發稿前,該概念板塊指數已累計上漲7.04%,顯著跑贏恒生指數。

此輪物管股的上漲,一方面是受大盤行情回暖帶動;另一方面,近日有多家港股物管股披露中期業績預告,盈利顯著提升。

譬如,8月17日,雅生活服務發布業績盈喜。受此利好提振,今日該股成為了板塊內表現最靚的仔。

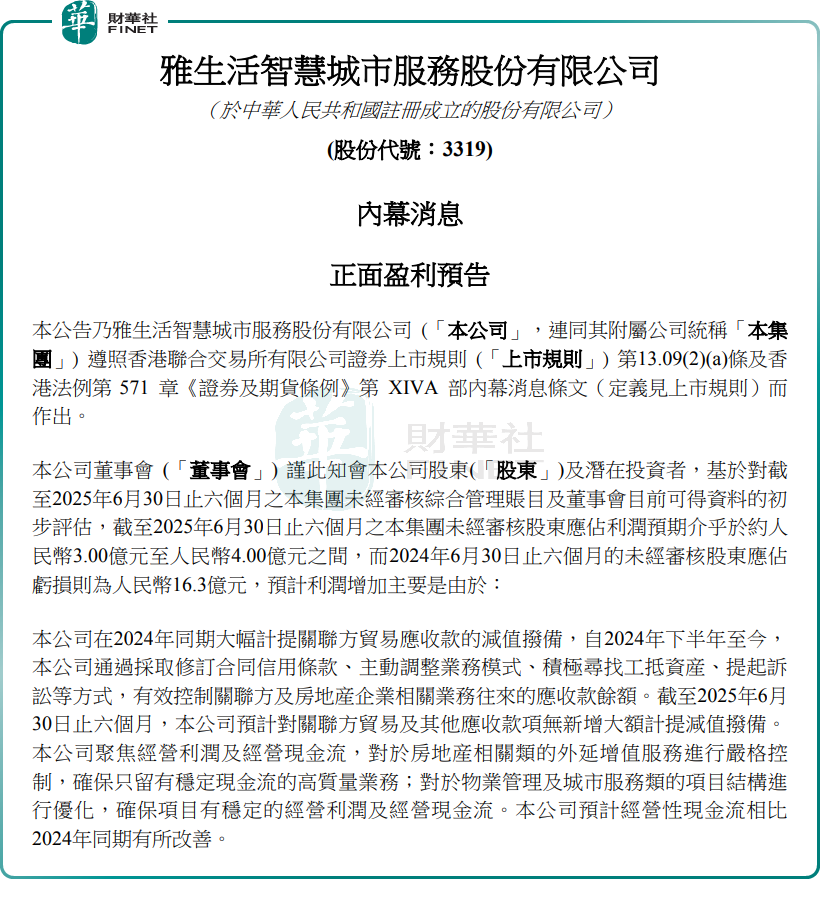

公告顯示,雅生活服務預計今年上半年歸母淨利潤約3億元-4億元(單位人民幣,下同),而去年同期則虧損16.3億元,實現扭虧為盈。

對於盈利的改善,雅生活服務指出,2025年上半年,公司採取了多項風險控制措施,有效管理了應收款項,預計對關聯方貿易及其他應收款項無新增大額計提減值撥備。

同時,雅生活服務聚焦經營利潤及經營現金流,嚴格控制房地產相關類的外延增值服務,並對物業管理及城市服務類的項目結構進行優化,預計經營性現金流相比2024年同期有所改善。

除雅生活服務外,佳源服務、金科服務等物管公司也披露積極信號

佳源服務預計今年上半年錄得利潤約1.2億至1.5億元,而去年同期利潤約6320萬元,按年錄得顯著增長。

該公司稱,利潤上升主要是由於今年5月15日訂立強制執行調解協議,錄得與向當時最終控股股東提供未經授權擔保相關的減值撥備撥回約1.09億元。

金科服務實現轉虧為盈,預期今年上半年盈利在0至1億元之間,而去年同期虧損1.94億。這歸因於減值撥備大幅減少,及風險管控加強。

金科服務表示,根據關聯開發商金科地產的重整情況對未償還應收款項計提減值損失撥備大幅減少至約1000萬元至3000萬元;及加強風險管控後,貿易應收款項及其他應收款項的信用減值由2024年同期計提約2.13億元減少至約1.5億元至1.7億元。

近年來,受房地產市場調整影響,物業管理行業正經歷深度變革。一方面,物業管理行業高度內卷,為了提升競爭力,更多物管公司開始「卷價格」「卷服務質量」。

另一方面,政策調控持續發力,政府指導價與空置房物業費打折等政策的出台,進一步引發物業費降價潮,使得業內收繳率下滑。在此背景下,物企的盈利能力大大被削弱。

此外,物業企業與房地產關聯方之間存在關聯風險。2024年,不少物管公司都因大幅計提關聯方貿易應收款的減值撥備,導致利潤受到影響。

值得關注的是,從已披露的2025年上半年業績預告來看,這一現象似乎有所好轉,這一定程度上提振了市場信心

中泰證券此前研報指出,因出險房企傳導而來的經營風險及過往收併購帶來的商譽減值風險已大幅釋放,隨着房企暴雷數量的減少,以及物管更為專注內生性增長,相關風險正逐步出清,預計未來物管公司的減值壓力將會持續較少。

中信證券研報指出,物業服務行業存在一些內卷式競爭,表現為部分項目業主對物業費的降價訴求並不理性。但當前頭部公司市佔率較低,企業調整在管組合的空間很大,頭部公司的盈利能力並不會因為內卷式競爭而下降。同時,政策反對內卷式競爭,鼓勵優質優價,有利於企業收繳率、費率和盈利能力的穩定,有利於重視服務口碑的公司。看好具備品牌競爭力的公司。