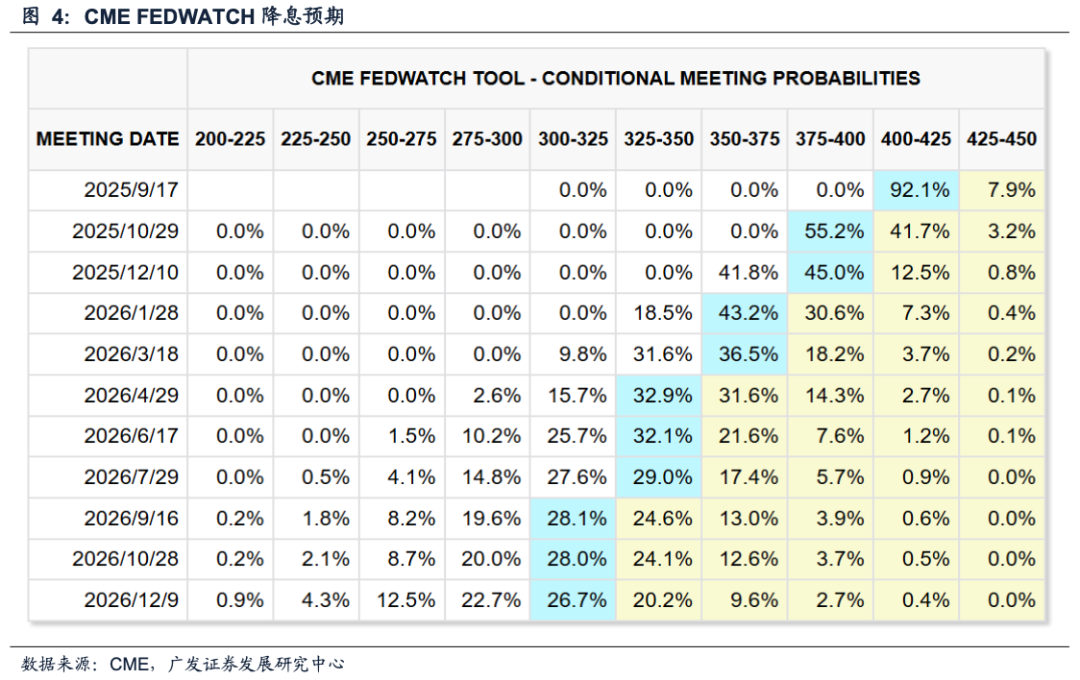

智通財經APP獲悉,廣發證券發布研究報告稱,2024年9月,聯儲局開啓新一輪「預防式」降息周期,受關稅引發的再通脹擔憂影響,降息階段性停滯。但是近期7月非農就業數據超預期走弱,同時7月CPI核心通脹中對進口依賴度較高的核心商品(如服裝、娛樂商品、傢俱)等分項的價格按月增速回落。7月PPI數據雖大超預期,但直接計入PCE指標的部分並不多,且PPI分項向CPI和PCE的傳導鏈條較長,短期來看關稅造成的通脹壓力可控。聯儲局貨幣政策再度調整的窗口或已到來。

結合「核心優勢產業+景氣度邊際改善」兩大標準,建議重點關注:(1)出口高增長的硬科技板塊,如海外算力產業鏈、部分底部企穩的新能源細分龍頭;(2)景氣趨勢明確的賽道板塊,如創新藥;(3)具備全球競爭優勢的中國核心資產,如港股互聯網龍頭。

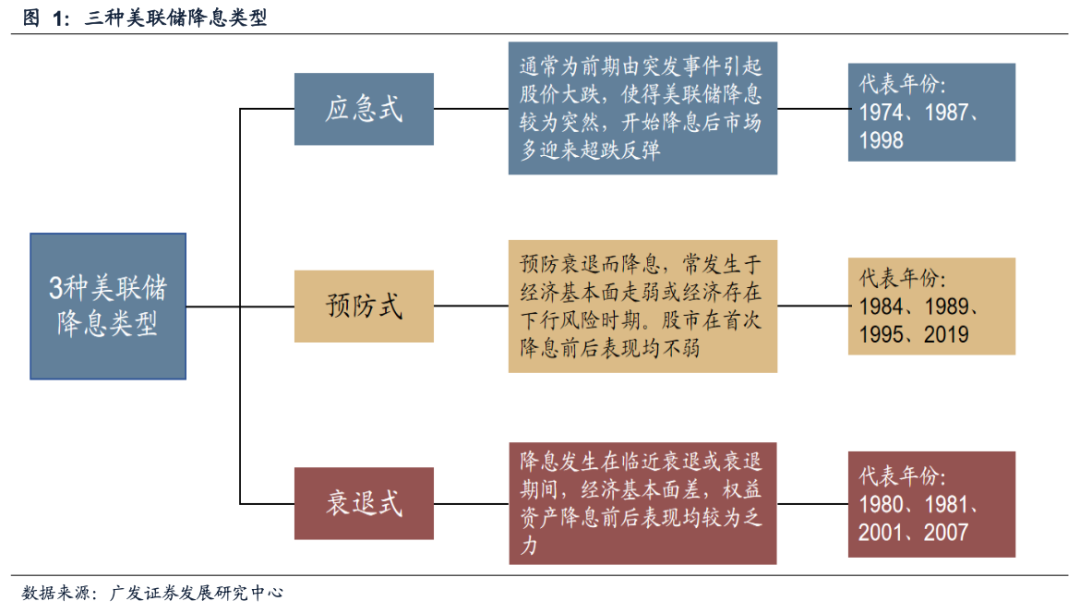

一、聯儲局不同模式的降息,全球資產表現差別很大

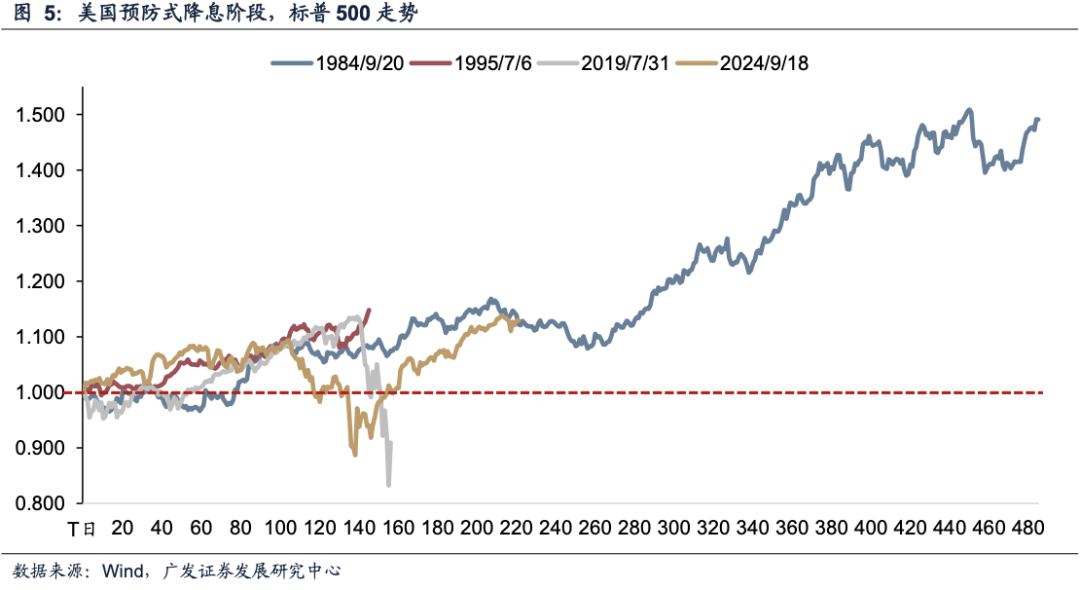

(只有預防式降息最利好權益資產)

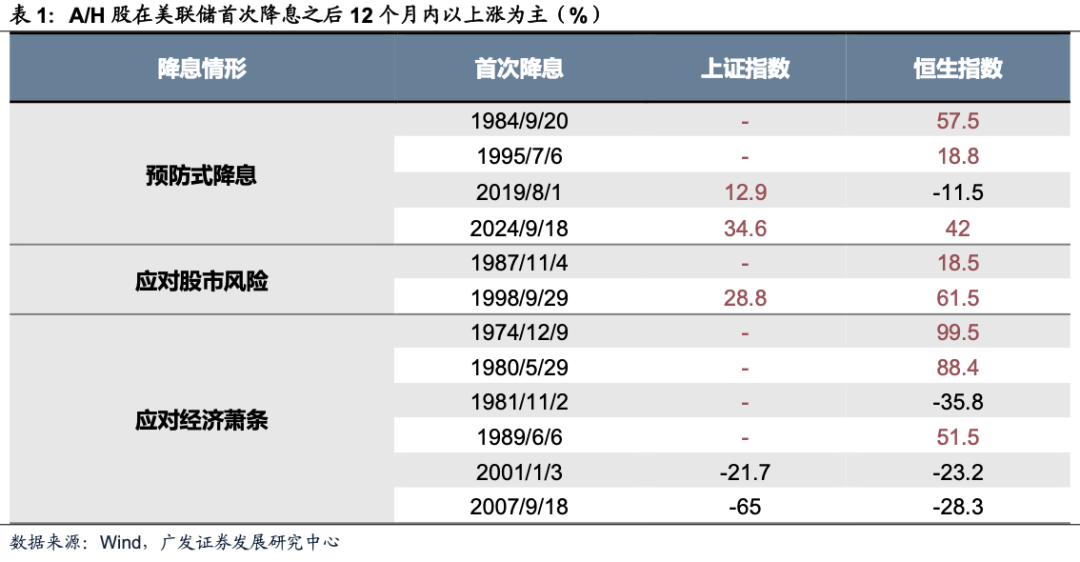

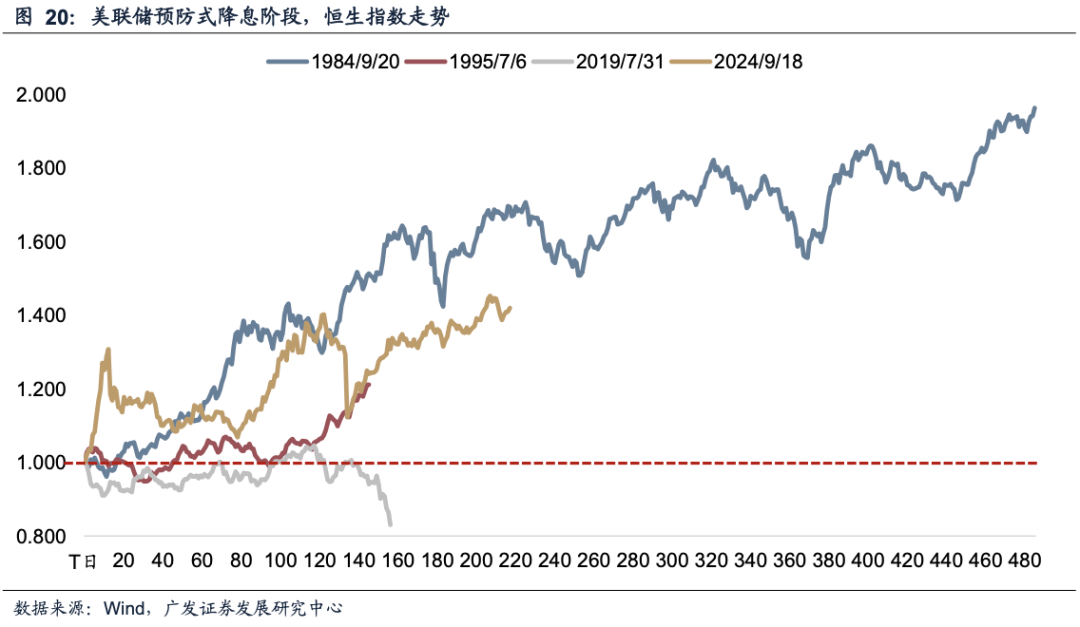

參考歷史情景,聯儲局過往4次預防式降息(1984-1986、1995-1996、2019-2020、2024-2025)過程中,美股市場表現均較好,市場定價基本面回暖。美債收益率隨基準利率下行,同時在利率平價的作用下帶動美元走弱。

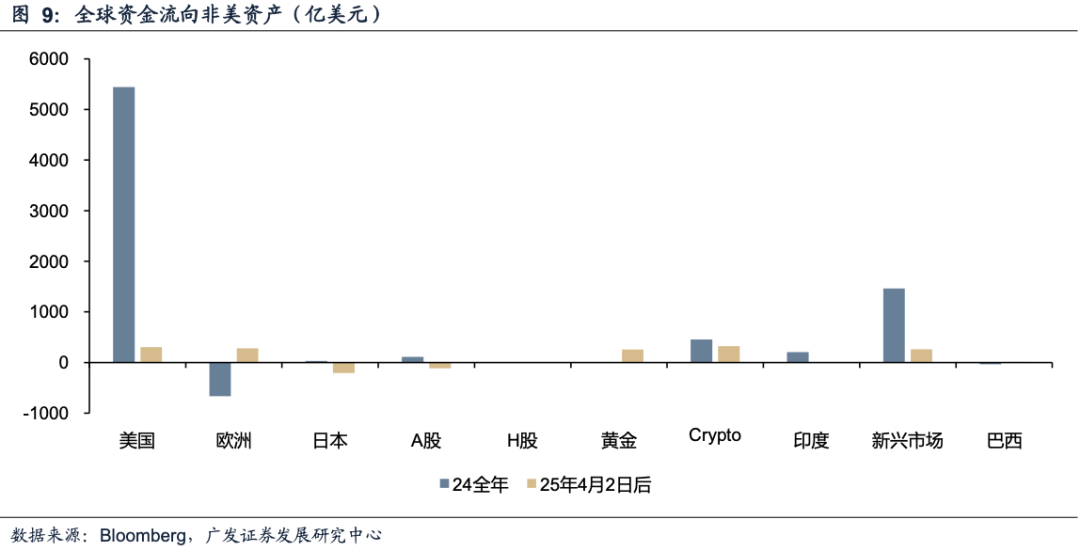

二、如何判斷美元資產外溢資金的流向?

(哪裏有邊際變化,哪裏就能吸引到美元資產外溢的資金)

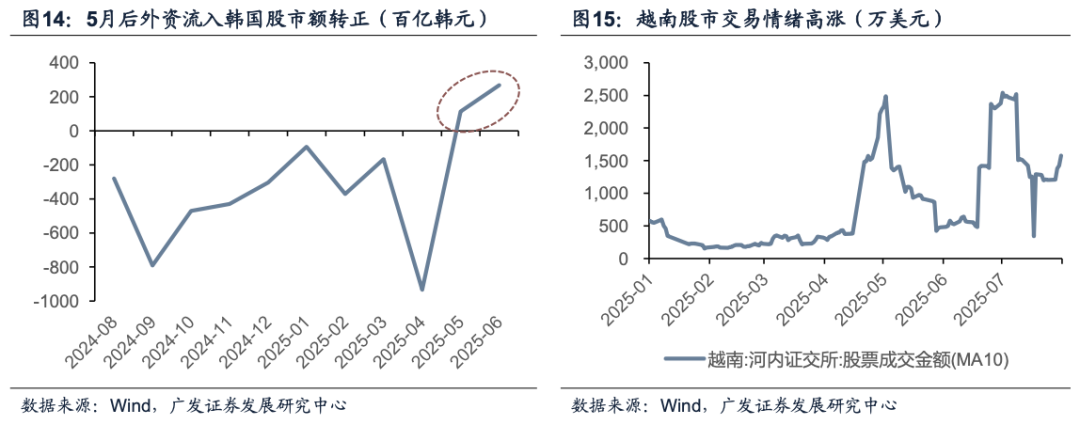

本輪全球資金再平衡的邏輯是,在美國基本面、美元和美債信用的走弱的背景下,聯儲局被迫重啓降息,資金流向短期景氣度強於美國的非美資產。在上述邏輯下,以下資產或將持續受到全球資金青睞:(1)與美元具有直接替代性質的黃金、Crypto等避險資產。(2)財政或貨幣政策轉向、基本面具有復甦預期的其他發達國家資產(如歐元、歐股、日元等)。(3)其他基本面或政策面存在重要邊際變化,且兼具勝率和賠率的新興市場資產(如韓國、越南、巴西等)。

A股作為新興市場的重要資產,在非美強於美元資產的資金流動邏輯下,具有較大的吸引外資的潛力:(1)7月以來A股賺錢效應突出。(2)聯儲局降息後,中美利差收窄將促進資金迴流中國,也給中國提供進一步的貨幣政策空間刺激內需。(3)國內基本面和政策面在下半年的邊際變化可期,增強外資流入的信心。

三、外資偏好一個地區的哪類資產和行業?

(外資最偏好的還是當地、當時代、最具競爭優勢的資產)

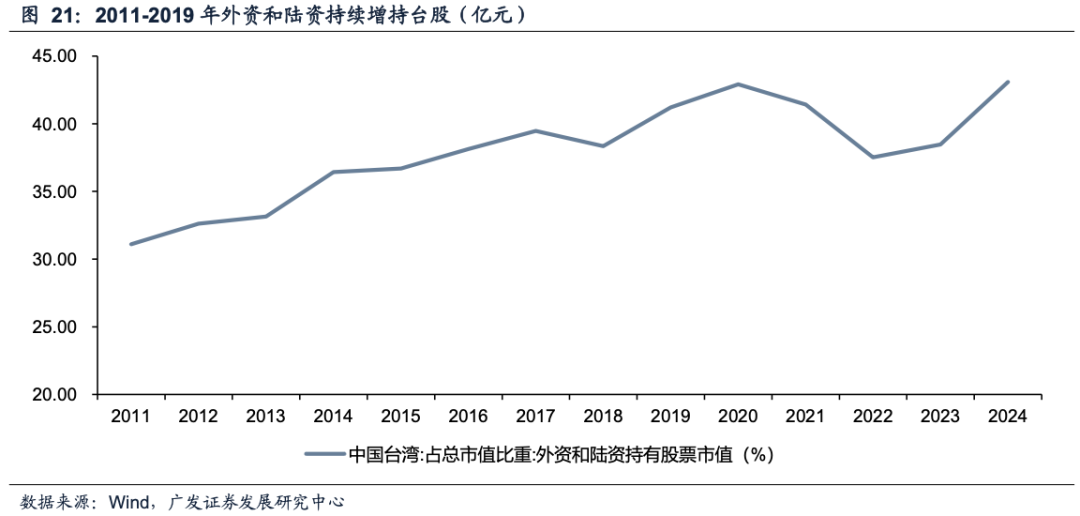

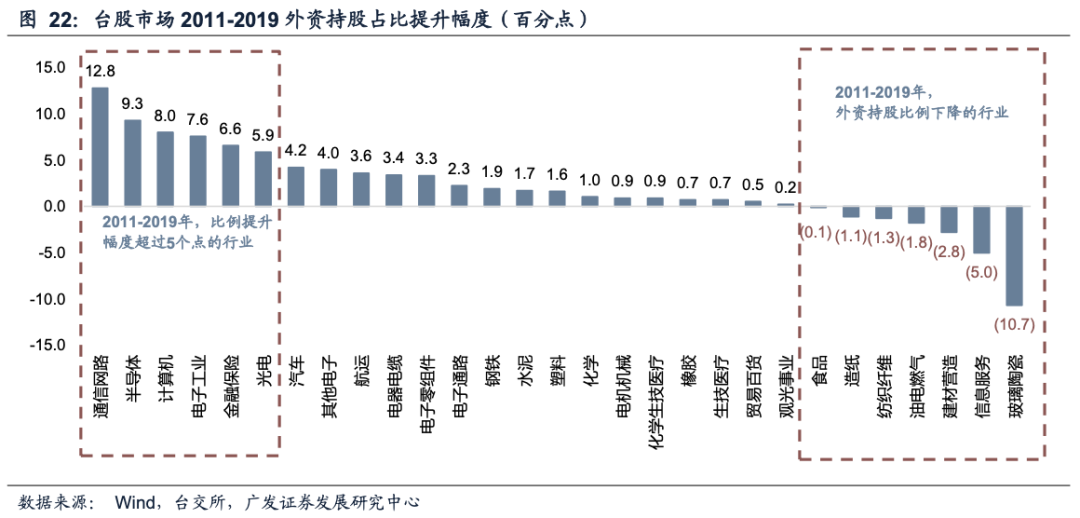

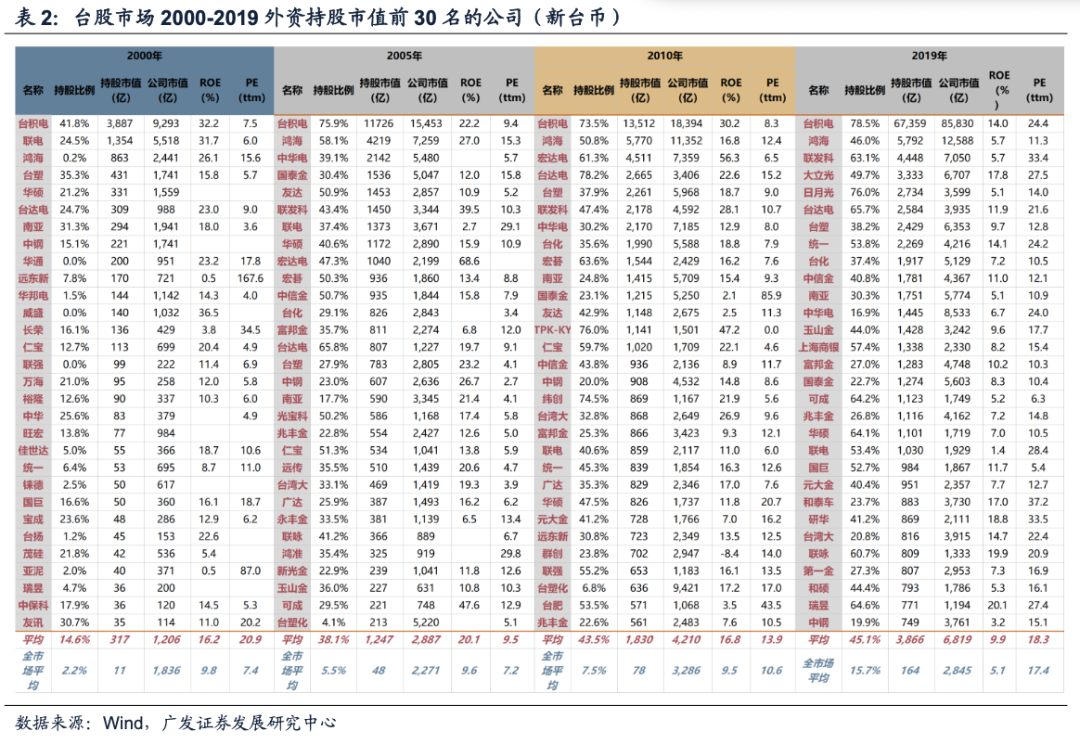

外資在行業配置和選股風格上有何特點?參考台股和A股的歷史情形,外資的持股行業與產業結構基本一致,青睞核心優勢產業。同時對估值的容忍度較高,更關注業績的穩定性和可持續性,追捧即期景氣度較高的行業或個股。

基於上述分析,落實到行業選擇與配置層面,目前中國具備時代特徵和全球競爭力的產業,如創新藥、港股互聯網龍頭、英偉達產業鏈、新能源車等值得關注。