(來源:真是港股圈)

7月30日,欣旺達電子向港交所主板提交上市申請,成為國內第三家謀求「A+H」兩地上市的動力電池公司,高盛、中信證券為聯席保薦人。

經常抽新股的朋友應該對中信證券不會陌生,這是一家今年保薦的港股新股破發率幾乎為0的牛逼券商。

除保薦人這一亮點外,欣旺達估計大家也不會陌生,公司是全球鋰電池科技創新領軍企業,深耕鋰電池行業近30年,按2024年手機、筆記本電腦及平板電腦的合計出貨量計算,已成為全球最大的鋰離子電池廠商。

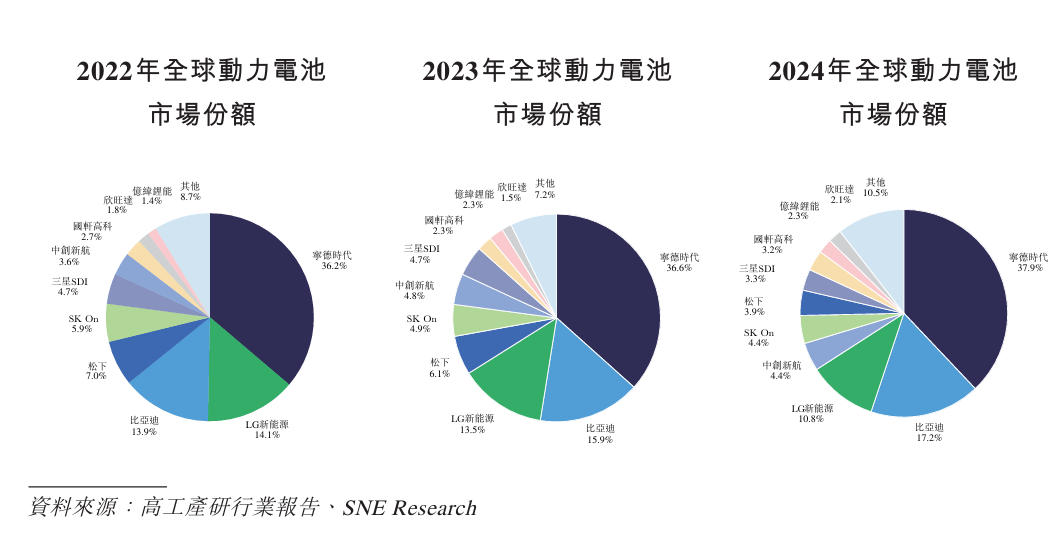

此外,在今年1-5月,欣旺達位居國內動力電池裝車量第7名,總裝車量為6.9GWh ,市場份額為2.87%,躋身行業第二梯隊。

已經在A股完成上市的欣旺達,不僅僅是為了趕潮流而赴港上市,而是真的缺錢。或者說現在的動力電池行業本身就是一個讓市場參與者難以積累現金流的艱辛行業,從消費電池轉型而來的欣旺達,目前的轉型之戰也不容樂觀。

一、 艱辛的第二增長曲線

欣旺達是全球鋰電池科技創新領軍企業,公司以消費類電池業務起步,逐步拓展到動力類電池、儲能系統及其他相關領域,形成了從電池研發、設計、製造、銷售到檢測以及回收的全面一體化業務佈局。

根據灼識諮詢的數據,按2024年出貨量計算,公司在全球手機電池市場的市佔率高達34.3%,同時,也是全球第二大的筆記本電腦及平板電腦電池廠商,市佔率高達21.6%。

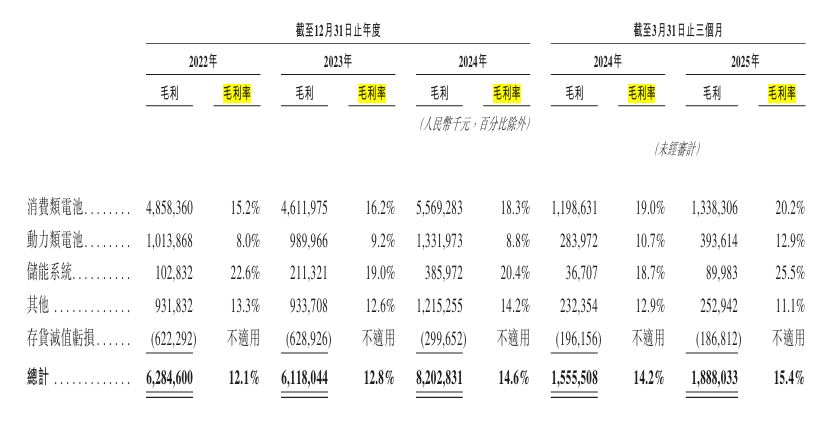

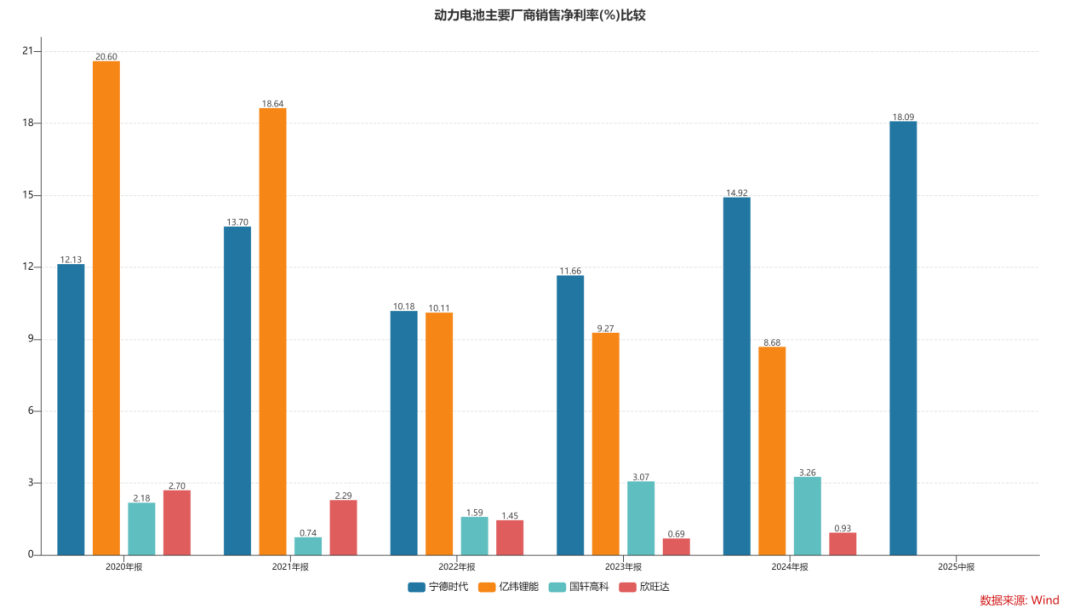

業績方面,以最新年度數據計,公司2024年度總收入560.2億元,其中國內收入佔比58.2%,海外佔比41.8%。按收入構成計,其消費類電池佔總收入的53.8%;儲能系統為3.4%;而被視為第二增長曲線的動力電池板塊收入已經佔到總營收的27%。

但從毛利率來看,動力電池是個喫力不討好的業務。截至今年一季度,欣旺達在這一業務的毛利率僅為12.9%,大幅遜色於其儲能的25.5%和消費電池的20.2%。

可儘管如此欣旺達還是堅持發展新業務,本質上是想要擺脫消費電子周期,尋求第二增長曲線的訴求。

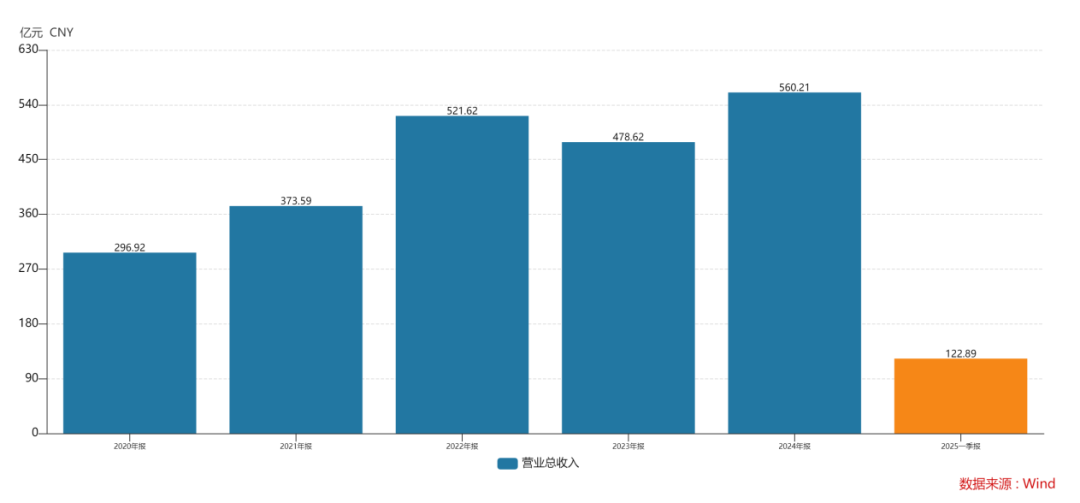

回顧歷史就會發現公司業績並非穩步增長,尤其是這幾年。2022年至2025年一季度,欣旺達分別實現收入521.62億元、478.62億元、560.21億元和122.89億元,分別實現歸屬於上市公司股東的淨利潤10.68億元、10.76億元、14.74億元和3.87億元。

IDC數據顯示,2023年全球智能手機出貨量為11.7億部,按年減少3.2%。此外,據TechInsights發布的報告,2023年全球平板電腦市場出貨量約為1.37億台,按年下降16%。兩大市場需求的下滑使得同期欣旺達營業收入出現自2009年以來的第一次負增長。

公司業績是有周期屬性的,規模越大感受到周期波動就越明顯,為減少波動公司積極拓展第二增長曲線,而選擇動力電池也是因為相較於消費電子行業,電動汽車行業增速依然要快很多。

據高工產研行業報告顯示,全球動力電池出貨量自2020年182GWh增長至2024年969GWh,CAGR為 51.8%,並預期將增長至2030年3,754GWh,2024年至2030年CAGR為25.3%。而同一時期,全球消費電池總出貨量的預期CAGR僅為6.2%

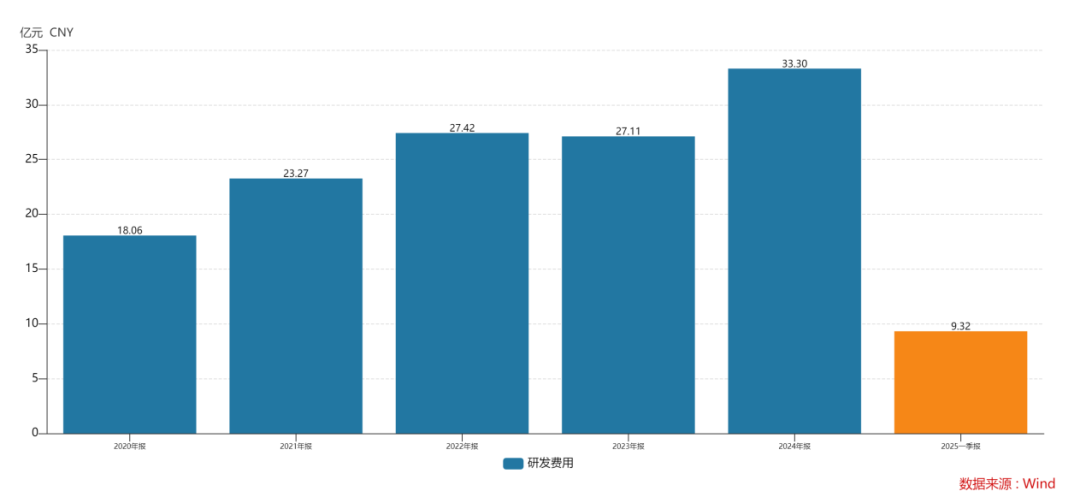

為了這一新業務,欣旺達在投入方面也相當下功夫。2020至2024年,在研發上燒掉130億元,相當於把賬面利潤整塊吞掉,彰顯其發展野心。

也正是這一不留餘地發展的新業務的決心,公司在動力電池行業開始有所收穫。

行業數據顯示,今年1-5月,欣旺達位居國內動力電池裝車量第7名,總裝車量為6.9GWh ,市場份額為2.87%。目前,其處於第二梯隊,大體與中創新航、億緯鋰能、國軒高科在同一量級。

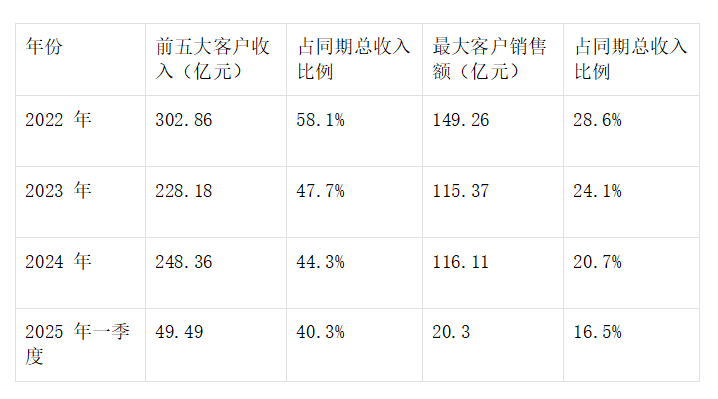

當然,除了自身努力,產品還需要得到客戶青睞。從客戶佔比來看,前五大客戶和最大客戶收入長期佔據欣旺達總收入的約50%以及20%的比重。

數據來源:欣旺達招股書

數據來源:欣旺達招股書公司披露,其消費類電池與小米、聯想、OPPO、vivo、榮耀、傳音等建立了合作關係,還為石頭科技、九號公司供貨。而動力電池業務則爭取到了吉利、東風、理想、零跑等國內客戶,以及雷諾、日產等國外客戶。

一向走高端、對標BBA的理想在L6產品也用上了欣旺達的電池混裝方式,雖然被不少網友吐槽,但沒辦法,車企也需要考慮成本。自從新能源汽車出貨量放緩以來,國內廠商的價格戰卻沒有停歇的意思,車企需要不斷在保銷量和保利潤之間權衡。

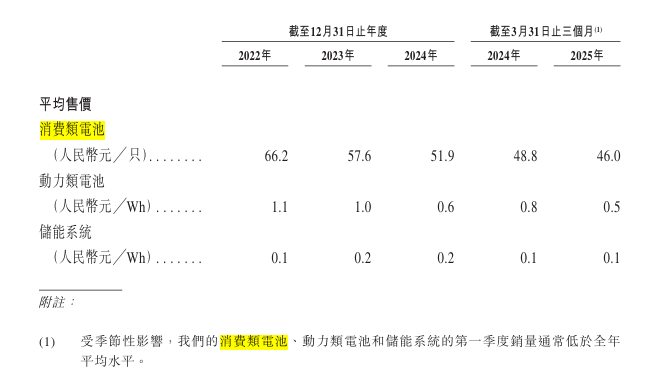

作為高端車型標配的寧德確實很優秀,但電池畢竟屬於功能性產品,欣旺達也是專業做電池的,而且價格更便宜。截至今年Q1,寧德時代電池平均售價則為0.6元╱Wh左右,欣旺達動力電池平均售價為0.5元╱Wh,在低端系列將其作為混裝確實可以降本。

且既然能生產並裝車就證明其產品已經通過車規級驗證,但面對從消費電池轉型而來,常年混跡中低端市場的欣旺達,消費者不一定買賬。且從體量和綜合實力來看,欣旺達在動力電池行業地位仍只是個二線廠商,對客戶沒也有很好的議價能力,甚至對比同行也不夠出衆。

二、 二線廠商的命運

據高工產研行業報告顯示,全球動力電池行業呈現出高度集中的競爭格局。這一競爭格局意味着新進入者難以挑戰頭部廠商地位。

在成本端上,寧德時代是動力電池廠商中擁有最大鋰礦產資源的企業之一,其碳酸鋰權益儲量約為 1500 萬噸 LCE。碳酸鋰是是生產鋰電池正極材料的關鍵原料,佔動力電池的成本約40%。所以在動力電池行業實現對上游重要原材料的自主可控,是減少成本壓力的重要舉措。

儘管,寧德時代江西宜春礦區已確認停產,但公司也表示本次停產不會對經營造成較大影響,公司仍在成本端具備競爭優勢。而欣旺達的鋰礦資源儲量目前處於行業中下游水平,已知儲量可能僅為寧德時代的 1%-6%。

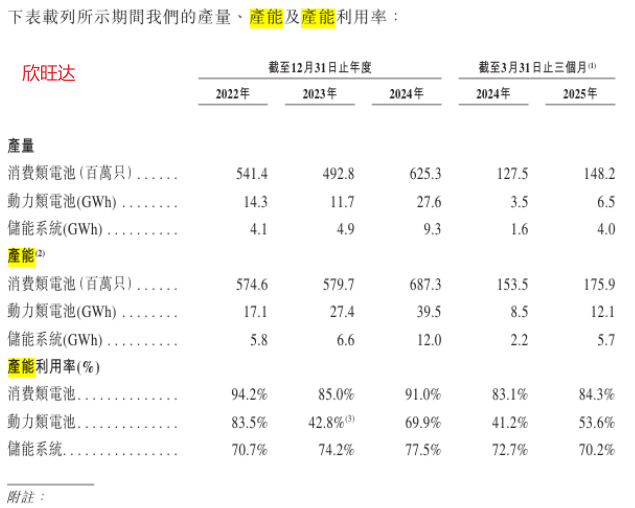

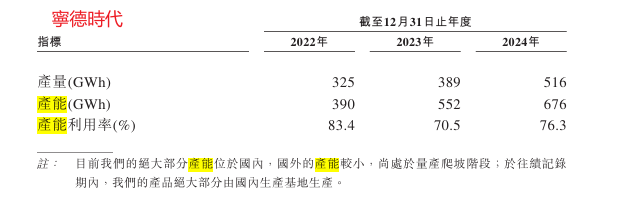

在產能利用率上,欣旺達產能利用率也處於行業中低水平,尤其是動力電池業務。2024年該業務的產能利用率甚至不足70%,相比寧德時代也有差距。

這傳導至利潤端,就能看出盈利能力差異的由來。

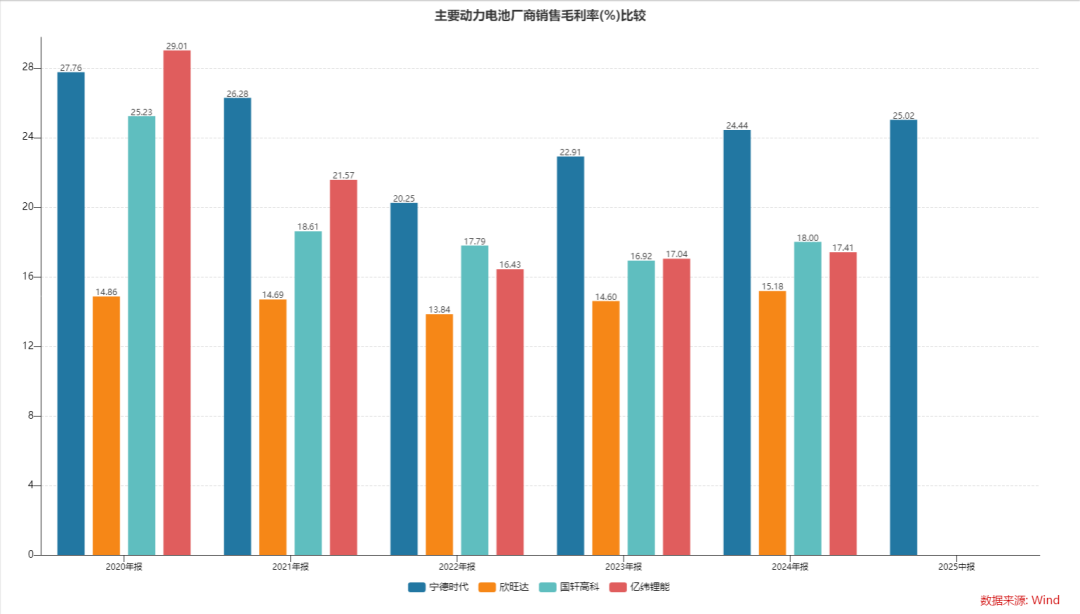

從消費電池轉型而來的欣旺達,其動力電池只能憑藉低價快速佔領市場,而在成本相對固定的前提下售價低於同行毛利率就得承壓。2024年欣旺達毛利率為15.18%低於億緯鋰能的17.4%、國軒高科的18%以及寧德時代的24.44%。

而產能利用率不足以及不斷增加的研發費用持續壓榨公司利潤,導致其淨利率僅為0.93%,隨時有虧損的可能。

在議價權上,欣旺達的消費類、動力類以及儲能電池三款產品均價皆有下滑,其中動力電池均價在三年時間裏跌了45%。

來源:欣旺達招股書

來源:欣旺達招股書此外,在應收賬款端也能看出欣旺達對客戶不存在議價權。

截至2024 年,公司 貿易應收款項及應收票據為165.13億元,佔比總收入的約30%;今年一季度,公司收入為122.89 億元,而 貿易應收款項及應收票據為147.26 億元,已經超過營收,短期內甚至有現金流斷裂風險。

to b的商業模式本身就很難積累現金流,而企業缺錢又正好是動力電池的行業特色。

一是供給端前幾年碳酸鋰價格在高位,二是銷售端汽車在打價格戰,三是整體行業產能利用率不足。在 2025 年 Q1中國動力電池產量達 54.1GWh,但裝車量僅 32.6GWh,產能利用率不足 60%。

在供過於求的市場,二線廠商的命運就是很難回血,大部分電池廠商的議價能力都是弱的,應收款也很難及時收回,但同時還需要配合下游車企的需求而擴張建廠,基本很難積累自由現金流。

自欣旺達A股上市後,相關動作持續發生:2020年9月,實際控制人王明旺減持套現約7.5億元;2021年12月,其再度減持套現近14億元;2022年2月,減持套現超7.7億元。自2020年以來,王明旺累計套現金額近30億元。

而在2018年至2021年間,公司還完成了2次定增,兩次定增共計募資64.69億元 。2023年3月,欣旺達再次拋出定增方案,擬募資總額不超過48億元,但這一定增方案最終被終止。

難以積累現金流的商業模式使得公司需要不斷從市場輸血,但面對轉型發展大股東卻也沒有承擔陣痛、共度難關的覺悟。不過好在公司目前估值不算高。

三、 好在估值不高

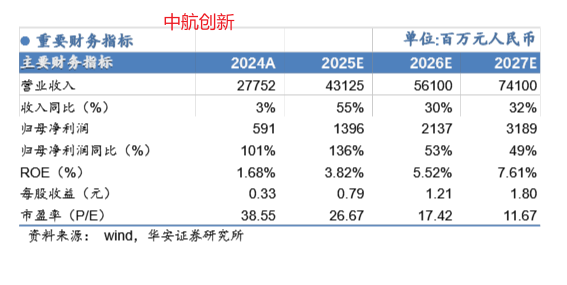

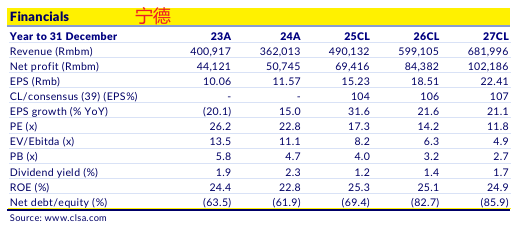

引用太平洋證券的數據,欣旺達2025年預期PE為16倍。同行中在港股上市的中航創新2025年預期PE為26.7倍;寧德時代17倍;現行業平均PE為25倍左右。

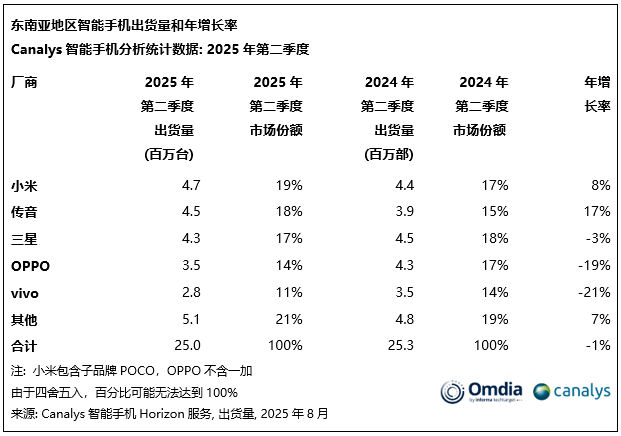

分業務發展來看,受關稅不確定性持續影響,2025年第二季度東南亞智能手機市場按年下降1%,出貨量為2,500萬台。品牌方面,小米時隔四年首次重奪榜首,市場份額 19%,按年增長 8%。考慮到vivo、oppo也是公司客戶,國內廠商手機出貨量的分化在一定程度上會影響欣旺達消費類電池整體的出貨量。

但從整體消費電子產業來看,仍然處於周期復甦的過程中,其中預計手機市場需求平穩,而PC產品在今年 10 月Windows 10 終止支持期限下為市場提供了關鍵穩定性。所以,欣旺達的消費電池業務大概率保持穩健。

而仍處戰略虧損期的動力電池業務將成為最大的變數,如果新能源汽車電池混裝模式得到市場認可,那麼在成本效益驅動下,其餘車企也會跟進,欣旺達動力電池就有出貨量提升的預期,那現在的估值就是具備吸引力的。

畢竟現在的淨利率已經慘得不能看了,一旦動力電池業務扭虧為盈且在量增帶動下,盈利彈性很大。

結語

本次欣旺達赴港IPO,與其說是 「趕潮流」,不如說是破局的必然。在動力電池行業 「高投入、低迴報」 的特性下,港股孖展能緩解短期資金壓力。而保薦人中信證券其保薦項目通過率長期位居行業前列。且截至 2025 年 6 月底,其參與保薦的 65 家港股遞表企業中,只有穎通控股上市後明確破發,其破發率低於行業頭部機構平均水平。

看在保薦人上,欣旺達IPO就值得關注。

估值方面,也因為欣旺達自身業績質量不如同行,市場也很難對其高看一眼,但如果在消費類電池業務保持穩健的前提下,其動力電池出現轉機,那現在的價位個人覺得是具備一定吸引力,如果最終H股定價相比A股還出現折讓,那就更好了。