卓創資訊分析師 劉貴丞

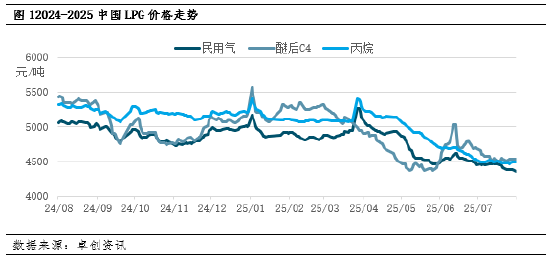

【導語】進入8月國內液化氣價格再度下跌。截至12號收盤,國內民用氣月均價為4359元/噸,國內醚後碳四月均價為4533元/噸,較上月同期價格進一步回落。中國LPG市場呈現出複雜多變的態勢,中國LPG市場呈現出複雜的運行態勢,而即將到來的9月,市場又將面臨新的機遇與挑戰。

截至8月12日,國內民用氣月均價格為4359元/噸,醚後碳四月均價格為4533元/噸,兩者較上月同期均呈進一步回落態勢。儘管國際市場整體表現疲弱,但國內主營煉廠護市意願明顯,使得價格跌勢相對緩和。

LPG價格走勢偏弱運行

具體來看,民用氣市場方面,8月CP價格下調疊加國際原油持續走弱,對國內市場心態形成利空。進入8月後,進口碼頭降價出貨行為進一步衝擊民用氣市場,而夏季需求端表現低迷也加劇了價格下行壓力。不過,部分煉廠因供應量偏少而有意護市,在一定程度上減緩了市場的跌勢。

醚後碳四市場則呈現不同態勢:近期國際原油連續下跌,對下游油品及調油原料構成利空影響,但與此同時,烷基化裝置開工負荷率上升帶動醚後C4需求量增加,加之部分煉廠進入停工檢修階段、內部調撥量有所增長,多重因素共同形成對醚後碳四市場的支撐。

國內丙烷市場均價同樣呈現小幅回落態勢。具體來看,供應端呈現「局部收緊與整體寬鬆並存」的特點。主要因山東部分企業進入檢修期,同時另有個別企業主動縮減丙烷外放量,導致國產資源供應有所收緊。不過,受月底至月初進口資源集中到港影響,國內市場供應得到有效補充,整體供應環境仍處於偏寬鬆狀態。需求端表現相對穩健,下游存在階段性補貨行為,化工領域需求也出現小幅增長,為市場提供了一定支撐。

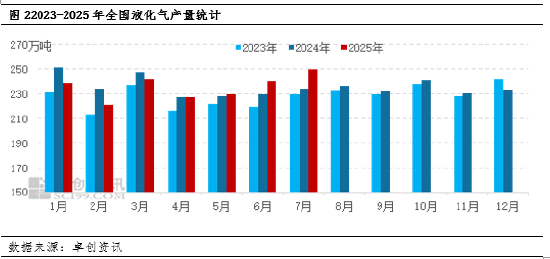

國內供應量整體有所增加

據卓創資訊數據顯示,截至8月7日的當周,國內液化石油氣平均商品量為53845噸/日,較上期增加29噸/日,增幅0.05%;平均產量則為81048噸/日,整體呈現商品量按月微增的態勢。具體來看,本周國內液化氣商品量按月增長的主要影響因素包括:沿江地區安慶石化啓動民用氣外銷,但區域內原本停工的烷基化企業均已恢復正常開工,導致醚後碳四商品量相應減少;西部地區蒙大裝置恢復出貨,帶來一定增量;華南地區茂石化乙烯裝置自用氣量增加,影響了商品量釋放;山東地區京博石化外銷量縮減,且齊成石化裝置進入停工檢修階段,進一步調整了區域商品量格局。

進口氣方面,本輪監測周期內,國內主港碼頭VLGC到港量為71.9萬噸,同時內碼頭到港量及入庫量均較前期有所下降。

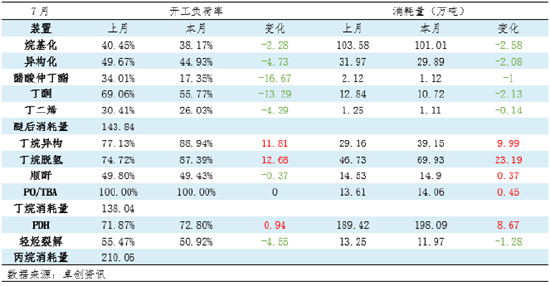

LPG下游需求表現相對疲軟

當前民用氣需求正處於傳統淡季,持續的高溫天氣進一步抑制了居民用氣需求,導致這一領域的消費表現低迷。同時受「瓶改管」、「氣改電」以及其他政策的實施,導致國內民用需求低於預期,燃燒需求呈現逐年萎縮的趨勢。LPG下游消費重點依賴化工消耗。

中國LPG下游深加工裝置運行及消費統計

化工需求方面同樣難言樂觀。具體來看,丙烷深加工領域,儘管PDH裝置開工率有所上漲,但整體仍維持在相對平穩的水平,對丙烷需求形成一定支撐;丁烷深加工領域,需求增長主要依靠MTBE裝置帶動下的丁烷異構及丁烷脫氫裝置,這兩類裝置推動了丁烷消費量的提升。

值得注意的是,除烷烴深加工對LPG下游需求構成部分支撐外,作為LPG化工消費重要組成的烯烴深加工,在6月下旬至7月期間表現疲軟。其中,烷基化裝置消耗量減少2.58萬噸,異構化裝置減少2.08萬噸,醋酸仲丁酯、丁酮等裝置的消耗量也出現下滑,整體消耗水平受到明顯拖累。

庫存增量拖累市場行情

截至7月29日的統計數據顯示,LPG煉廠月末庫容率為32.18%,較上月末上升1.04個百分點;進口氣方面,截至7月24日,本月末國內主港平均庫容率達55.50%,較上月末均值升高3.71個百分點。

煉廠庫存延續了8月初以來的累庫態勢,受近期市場行情疲弱影響,下游備貨意願始終處於較低水平;港口庫存近期波動幅度有所加大,同樣面臨累庫壓力。據海關總署數據顯示,2025年上半年中國液化氣進口總量為1766.81萬噸,按年增長1.49%。進口增量主要源於深加工需求,且預計2025年下半年整體進口量將高於上半年。在燃料需求下降的背景下,化工消耗已成為影響進口量及液化石油氣市場庫存指標的關鍵因素,而當前液化氣高庫存的狀況又會反作用於市場,對行情形成一定拖累。

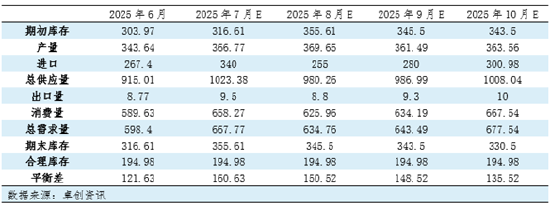

供求關係僵局或持續維持

液化石油氣月度供需平衡表(單位:萬噸)

6月以來國內液化氣供需平衡差按月增加,煉廠檢修恢復、庫存高位致供應充足,而深加工與終端燃燒需求下滑,推動期末庫存續增。7月進口量預期回升,疊加供應增加、期初庫存偏高,總供應量破千萬噸,期末庫存及平衡差均增。短期高庫存難緩解,期末庫存將長期超330萬噸,「金九」旺季或使平衡差小幅縮窄。而在國際原油影響方面,卓創資訊預計8月,國際原油價格或先漲後跌,波動重心下移。貿易和談改善宏觀環境支撐油價,但美國需求降溫、庫存去化一般,且歐佩克+增產達標搶佔市場份額,後期油價承壓,整體區間偏弱下跌。

綜合考慮下,整個8月來看,民用氣及醚後碳四或繼續維持跌勢。民用氣供應寬鬆,國際支撐不足,淡季需求疲軟,8月延續弱勢。醚後碳四暑期需求提振有限,新產能釋放施壓,價格先漲後弱,月底或繼續下探。綜上所述,卓創資訊預計民用氣月均4380元/噸,運行區間在4330-4450元/噸,醚後碳四4530元/噸,運行區間在4450-4560元/噸。

進入9月以後,中國LPG市場在供需結構調整、成本端變化以及國際市場影響下,不排除國內液化氣市場仍存在一定下跌的可能。

責任編輯:李鐵民