炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(來源:定焦One)

定焦One(dingjiaoone)原創

作者 | 金璵璠

編輯 | 阿倫

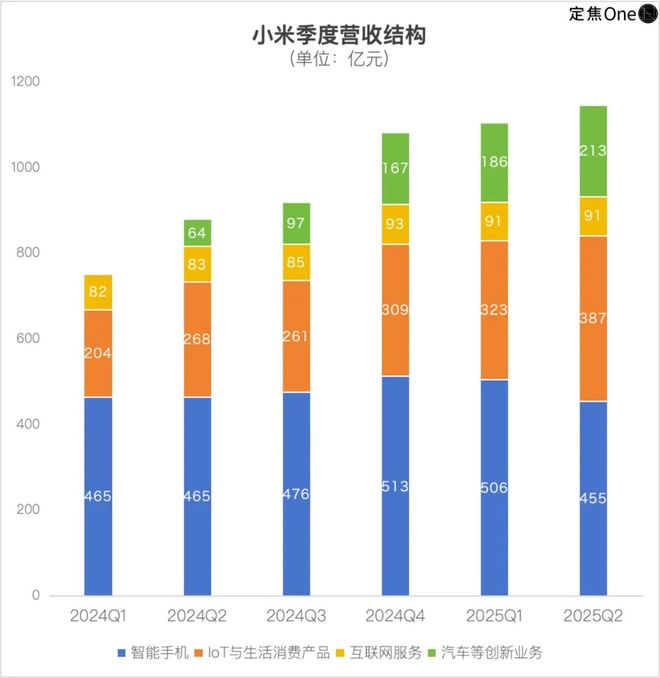

8月19日,小米集團交出了2025年Q2財報:營收1160億元,按年增長30.5%;經調整淨利潤108億元,按年增長75.4%。

這份財報的市場關注度很高,因為這是小米汽車第二款產品YU7系列正式發布後小米集團交出的又一份財報,外界都好奇,小米汽車給小米集團的經營帶來了哪些變化?

從這份財報看,手機業務依然是基本盤,但增長乏力;IoT業務快速增長,已經成為最大的毛利來源;互聯網服務表現穩定,高毛利率為小米提供重要的現金流支撐;汽車業務快速增長,而且「差點」就盈利了。

財報顯示,小米Q2共交付8.13萬輛汽車,帶來了206億元的營收,毛利率達到26.4%。按交付量計算,小米汽車單車毛利約6.7萬元。

更關鍵的是,小米汽車的虧損幅度正在快速收窄。從Q1的經營虧損5億元收窄到Q2的3億元,改善幅度達40%。按照目前的趨勢,雷軍此前預計的「2025年三四季度實現盈利」的目標並非沒有可能。

小米集團是今年港股的明星公司之一,小米YU7發布後的7月初其股價一度衝至60港元,本次財報發布前港股收盤52.4港元,市值1.36萬億港元。

現階段,小米的「養家」模式是成功的。但這種模式也面臨着不小的挑戰:手機業務增長乏力,ASP和毛利率雙雙下滑;IoT業務雖然增長強勁,但面臨傳統巨頭的激烈競爭。

汽車是個重資產行業,小米能否在多個戰場同時取勝,考驗的不光是資源配置能力。

對比Q1,小米汽車Q2的變化很大。

先看Q2毛利率,從Q1的23.2%提升到了26.4%。

再看交付量。Q1交付7.59萬輛,Q2交付8.13萬輛,按月增長7.2%。雖然增幅不大,但市場關注的是小米YU7開啓交付後的Q3能否實現交付量暴漲。

最重要的是看虧損幅度。Q1小米汽車業務經營虧損5億元,Q2收窄到3億元,改善幅度達到40%。對應小米集團Q2經營利潤按月增長3億元至134億元來看,汽車業務的減虧也為集團經營利潤的增長做出了重要貢獻。

這個改善速度,遠超市場預期。

通常情況下,汽車企業在快速擴張期,毛利率往往會承壓。小米汽車卻實現了規模和盈利能力的同步提升。結合多位受訪者的觀點,主要有以下兩方面原因:

主因是單一車型的規模效應。小米單季交付絕對數量不算大,但基本是單一車型SU7的銷量,因此,這個規模已經能夠帶來明顯的成本攤薄效應。小米SU7的零部件採購成本、製造成本都在快速下降。特別是電池、芯片等核心零部件,隨着採購量的增加,供應商會給出更優惠的價格。

短期因素是產品結構的優化。Q2小米開始交付SU7 Ultra車型,這款車型的售價更高,毛利率也更高。產品結構的優化,拉高了整體毛利率水平。

圖源 / 小米汽車微博

圖源 / 小米汽車微博從單車經濟模型看,小米汽車已經非常接近盈利:

也就是說,理論上,小米汽車只需要再降低6000元的單車分攤費用,或者通過漲價、降本等方式增加6000元的單車毛利,就能實現盈利。

毛利率雖高,但小米汽車依然虧損。原因很簡單:費用太高。Q2小米汽車業務的經營費用是59億元,包括研發、銷售、管理等各項費用。

按照汽車行業的規律,隨着交付量的增加,單車分攤費用會持續下降。從Q2的數據推算,小米汽車下半年要實現盈利,月均交付量需要穩定在3-3.5萬輛的水平。

一位關注小米的投資人對「定焦One」分析,如果月交付穩定在3萬輛,季度交付9萬輛,單車毛利按6.7萬元計算,季度毛利約60億元,如果季度費用控制在60億元以內,就能實現盈利。

這個目標看起來並不遙遠:

小米汽車下半年不愁賣,6月底正式上市的小米YU7一小時大定28.9萬台,市場預計當前的積壓訂單超過20萬台。

關鍵是小米汽車的產能也在快速釋放。今年上半年共交付15.72萬輛,加上7月交付超3萬輛,累計交付近19萬輛。要完成全年35萬輛的目標,剩餘5個月需維持在3.2萬輛的月銷。而小米二期汽車工廠即將投產,完成既定目標不是難事。

按照目前的趨勢,小米汽車很可能在2025年底或2026年初實現季度盈利,有可能早於小鵬、蔚來。

雖然小米汽車差點就盈利了,但在實現真正盈利之前,還需要其他業務繼續「養家」。

從數字看,小米汽車Q2經營虧損3億元,這3億元需要其他業務來補貼。那麼,誰在養這個即將盈利的「準奶牛」?

Q2手機收入455億元,佔總收入的39.3%,依然是小米的基本盤。簡單計算,Q2手機業務的毛利約52億元(455億×11.5%),雖然毛利率不高,但絕對金額不小,依然是小米重要的利潤來源。

不過,手機業務的日子其實不太好過:收入按年下降2.1%、按月下降10.1%的變化,是一個值得警惕的信號;出貨量方面,Q2全球出貨4240萬台,按年僅增長0.6%,增速幾乎停滯;更令人擔憂的是ASP(平均銷售價格)的大幅下滑以及毛利率的下滑。

Q2小米手機ASP為1073元,按月下降11.3%,按年下降2.7%;毛利率11.5%,按年按月都下降了近1%。

ASP下滑的原因是多方面的。直接原因是產品結構的調整:Q2小米發布了REDMI A5系列等入門級產品,拉低了整體ASP。最主要的原因還是市場競爭加劇,高端化遇阻:在海外市場,小米麪臨來自三星、OPPO、vivo等品牌的激烈競爭,為了維持市場份額,小米不得不採取更激進的定價策略,導致小米在全球市場的高端化進程緩慢。

但小米手機也有亮點。在全球市場,小米依然保持第三的位置,市佔率14.7%。在東南亞,小米重奪智能手機市場桂冠,市佔率18.9%,時隔四年再登頂。

圖源 / 小米公司微博

圖源 / 小米公司微博如果說手機業務讓人擔憂,那麼IoT業務則讓人眼前一亮。

Q2 IoT與生活消費產品收入387億元,按年增長44.7%,創歷史新高。這個增長速度,在小米所有業務中是最亮眼的。

更重要的是,IoT業務的毛利率達到22.5%,按年提升2.8個百分點。按這個毛利率計算,Q2 IoT業務的毛利約87億元。

增長的主要是智能大家電,收入按年增長66.2%、按月增長133.7%。這個增長速度,遠遠超過了手機業務。智能大家電中,空調出貨量的大幅增加成為最大亮點。

除了空調,小米的其他IoT品類,包括可穿戴產品(收入按年增長70.9%)、平板(收入按年增長41.4%)、筆記本都有不錯的增長。

IoT業務正在成為小米的新「奶牛」。這個業務的毛利率較高,競爭也沒有手機那麼激烈,可以為汽車業務「輸血」。

不過,IoT業務中的空調市場競爭日趨激烈,自Q2以來,格力、美的等傳統巨頭開始反擊。小米需要在保持增長的同時,應對來自傳統家電廠商的競爭壓力。

Q2互聯網服務收入91億元,按年增長10.1%,毛利率高達75.4%。雖然收入規模不大,但毛利率極高,是小米的重要利潤來源。按這個毛利率計算,Q2互聯網服務的毛利約69億元。

廣告業務是互聯網服務的主要收入來源,Q2收入68億元,按年增長14.6%;另外,遊戲業務收入11億元,按年增長5.1%。

整體來說,互聯網服務業務的邊際成本很低,為小米提供了重要的現金流支撐。

簡單算一下Q2小米各業務的毛利貢獻:

總毛利約264億元,與財報披露的261億元基本一致。

從毛利貢獻看,一個重要的變化是,IoT業務已經超過手機業務,成為小米最大的毛利來源。

按照目前的趨勢,小米的「養家」模式是可持續的,IoT業務和互聯網服務的毛利增長,能覆蓋汽車業務的虧損。而且隨着汽車業務規模的擴大,虧損幅度還在收窄。

小米的「養家」模式之所以走得通,更因為這家公司的精打細算。

Q2數據顯示,小米集團整體費用率為13.9%,按年下降2.2個百分點,較造車前的2023年Q4低3.7個百分點。通常情況下,企業進入新業務領域,費用率都會顯著上升,但小米造車後,整體費用率不僅沒有上升,反而出現了下降。

具體來看,研發費用率6.7%,按年下降0.1個百分點;銷售費用率6.7%,按年下降0.6個百分點;管理費用率1.4%,按年下降0.4個百分點。這個費用率遠低於造車新勢力。

小米是怎麼做到的?

首要原因是規模效應。Q2小米營收1160億元,按年增長30.5%。收入規模的快速增長,攤薄了固定費用。以研發費用為例,Q2研發支出78億元,按年增長41.2%。雖然絕對金額大幅增長,但由於收入增長更快,研發費用率反而略有下降。

小米在研發投入上的分配也很有講究。Q2研發費用大部分用於汽車。但這部分投入並非完全「新增」,因為小米很多研發投入是共享的。比如AI算法、芯片設計、軟件開發等,既服務於手機業務,也服務於汽車業務。

圖源 / 小米公司微博

圖源 / 小米公司微博以玄戒O1芯片為例,這款芯片既用於手機,也用於平板,未來還可能用於汽車。這種「一魚多喫」的策略,可以提升研發投入的效率。

銷售費用率的下降更值得深入分析,主要來自兩個方面:

一是營銷效率提升。小米汽車的話題性很強,自帶流量,節省了大量營銷費用。雷軍的個人IP效應,也為小米汽車提供了免費的營銷資源。

二是渠道協同。小米汽車藉助小米之家的渠道網絡,避免了大量的渠道建設成本。Q2小米新增線下門店1700家,這些門店既服務於傳統業務,也為汽車業務提供展示和體驗空間。

總的來說,小米的費用控制能力值得肯定。如果能夠在保持費用控制的同時,繼續提升規模和效率,小米汽車的盈利指日可待。

但隨着汽車業務的深入發展,這種「省錢」的能力能否持續,將是小米麪臨的重要考驗。在汽車這個重資產行業,該花的錢還是要花的。上述投資人對「定焦One」分析:汽車業務的費用結構與消費電子差異很大,尤其是自動駕駛、智能座艙等技術的快速發展,需要更多的專門投入;隨着競爭加劇,小米可能需要增加營銷投入來維持市場地位。

關鍵是要在控制費用和保證投入之間找到平衡。適度的費用控制有助於提升效率和競爭力,但過度的費用控制可能適得其反。

*題圖來源於小米汽車微博。