採寫/歸去來

編輯/萬天南

外賣戰局火熱,快手也坐不住了。

最近,快手本地生活在「團購」頁面,上線了獨立的「外賣」入口。

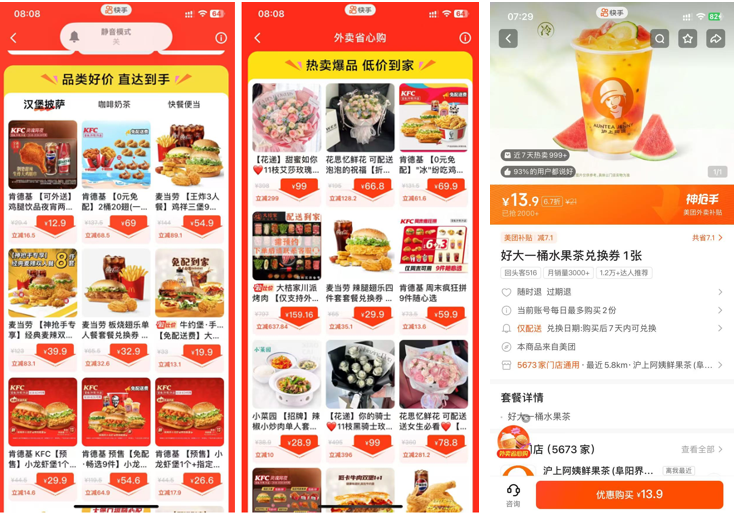

來自安徽省界首市的快手用戶張磊(化名)在快手外賣點單了瑞幸咖啡,下單路徑歷經8步:1)打開快手APP →2)點擊同城「團購優惠」→3)選擇「外賣」→4)找到瑞幸咖啡→5)下單生成兌換碼→6)跳轉至美團APP/小程序 →7)系統自動覈銷兌換碼→8)完成支付後等待美團騎手配送。

圖源:快手APP、美團小程序

整個快手外賣閉環中,用戶不僅需從快手到美團跨平台操作,且相比美團/餓了麼「選店→下單→支付→等待配送」的點單方式,還額外增加了覈銷步驟。

而且,快手外賣品類僅限漢堡披薩、咖啡奶茶、快餐便當(餐飲類)及鮮花(非餐飲類),商家以瑞幸、肯德基、麥當勞、茶百道等區區幾家大型連鎖餐飲為主,且上架產品極少——滬上阿姨僅有「好大一桶茶」,茶百道僅有「陽光青提冰奶」。

繁瑣的流程,隱蔽的入口,稀落的商家,讓張磊很失望。

圖源:快手APP

快手方面表示,當前快手「外賣」業務以與第三方合作共建為主,平台集中推介優質餐飲商品,後續將覆蓋更多商家及品類。

「擦邊」的快手,與其說其是「入局外賣」,不如說是「流量買賣」。

一

快手賣流量,美團提單量

高盛預測,到2030年中國外賣和即時零售市場規模分別達2.4萬億元、1.5萬億元,年複合增長率分別為9%、18%。

外賣逐漸成為大廠的標配。

快手與美團的合作模式也早有端倪。

從2021年的初步聯手,到2024年官宣未來三年拓展至「百城萬店」的目標,背後藏着快手「不敢虧」的謹慎與美團「想脫戰」的交集。

快手入局外賣始終聚焦輕資產模式,從未涉足全鏈路履約的重資產模式。

2023年底,其外賣業務由商家提供履約服務。彼時,用戶只能在「團購優惠」裏搜索「外賣」等關鍵詞,纔會跳出外賣商品,平台甚至未設定專門的外賣入口。直到2024年3月,商家售賣的團購套餐裏,才新增「僅支持外送」標籤,並推出「外賣到家」服務。商家也從起初的肯德基、海底撈,擴展到小龍蝦、烤肉等更多品類。

快手外賣的保守也不難理解:高盛預計,2025年7月—2026年6月,阿里、京東的配送相關損失將達到410億元、260億元,美團的息稅折舊攤銷前利潤(EBITDA)將同期下降250億元。第二季度,京東高額補貼外賣,帶動新業務板塊虧損額飆升到了驚人的147.77億元。

粗略一算,阿里、京東、美團的外賣相關虧損/利潤下滑額度,遠超2024年全年快手經調整淨利潤177億元,快手「投不起」也「虧不起」。

而美團牽手向快手,則是為了應對阿里的來勢洶洶。

來自成都的外賣代運營負責人劉峯告訴《財經故事薈》,「淘寶閃購通過線上線下密集投流以及大額活動補貼——新人立減22元(商家承擔8元)等,漲得很猛。在成都,部分商家的餓了麼訂單反超美團了。」

例如,劉峯所在機構服務的某米線商家,7月份在餓了麼訂單從日均幾十單飆升至200多單,同期美團訂單卻從日均300多單下滑至100多單。

不止成都。據晚點LatePost報道,從8月7日到9日,淘寶閃購的日訂單量連續三天衝破1億大關。其中,8月8日與9日成為關鍵節點,淘寶閃購在這兩天的日訂單量份額首次超過美團。

對此,接近美團的券商分析師認為,美團外賣如今已經放棄在單量上和阿里硬剛,轉而更看重客單均價,GMV、騎手履約和用戶體驗等指標。美團極其精於算賬,追求投產比最大化,這與阿里擅長「大軍團作戰」、集中資源搶佔市場不同。

相比之下,出海的錢更好賺。《泰晤士報》報道稱,2024年英國Deliveroo在英國和愛爾蘭市場利潤率達6.1%,2025年Q1阿聯酋Talabat利潤率6.7%。作為對比,摩根大通報告顯示,美團外賣利潤率僅約2.8%,海外市場的肥美可見一斑。

當下,美團被動捲入本土戰事,與快手合作的核心訴求是借力後者的流量入口撬動更多訂單,依託自身成熟履約能力降低單獨作戰的補貼成本,儘量在減少大額補貼戰的前提下,可以穩住基本盤。

畢竟,快手不乏「流量底氣」。截至2025年Q1,快手日活達4.08億,其中新線城市用戶佔比超62%,為其本地生活服務,甚至外賣業務提供了天然的流量池。

「流量」+「供應鏈」的輕重互補,使得雙方能夠專注於各自的核心競爭力。

多年來,國內各大廠商明知外賣業務會帶來虧損,卻仍爭相涉足,核心在於外賣的「相對剛需+高頻」的屬性:既能有效帶動平台日活,更能通過交叉的銷售方式,反哺整體業務。

該邏輯同樣適用於快手,快手收入本質圍繞「流量變現」展開,而流量的核心支撐是活躍用戶規模。佈局外賣業務,不僅能為其流量變現築牢基礎,更能形成「AI保增長、外賣擴流量」的協同格局。

圖源:快手財報

二

本地生活「拖後腿」,基礎薄弱難撐外賣

快手與美團的合作構想看起來很美好,但能否達到預期仍存疑。

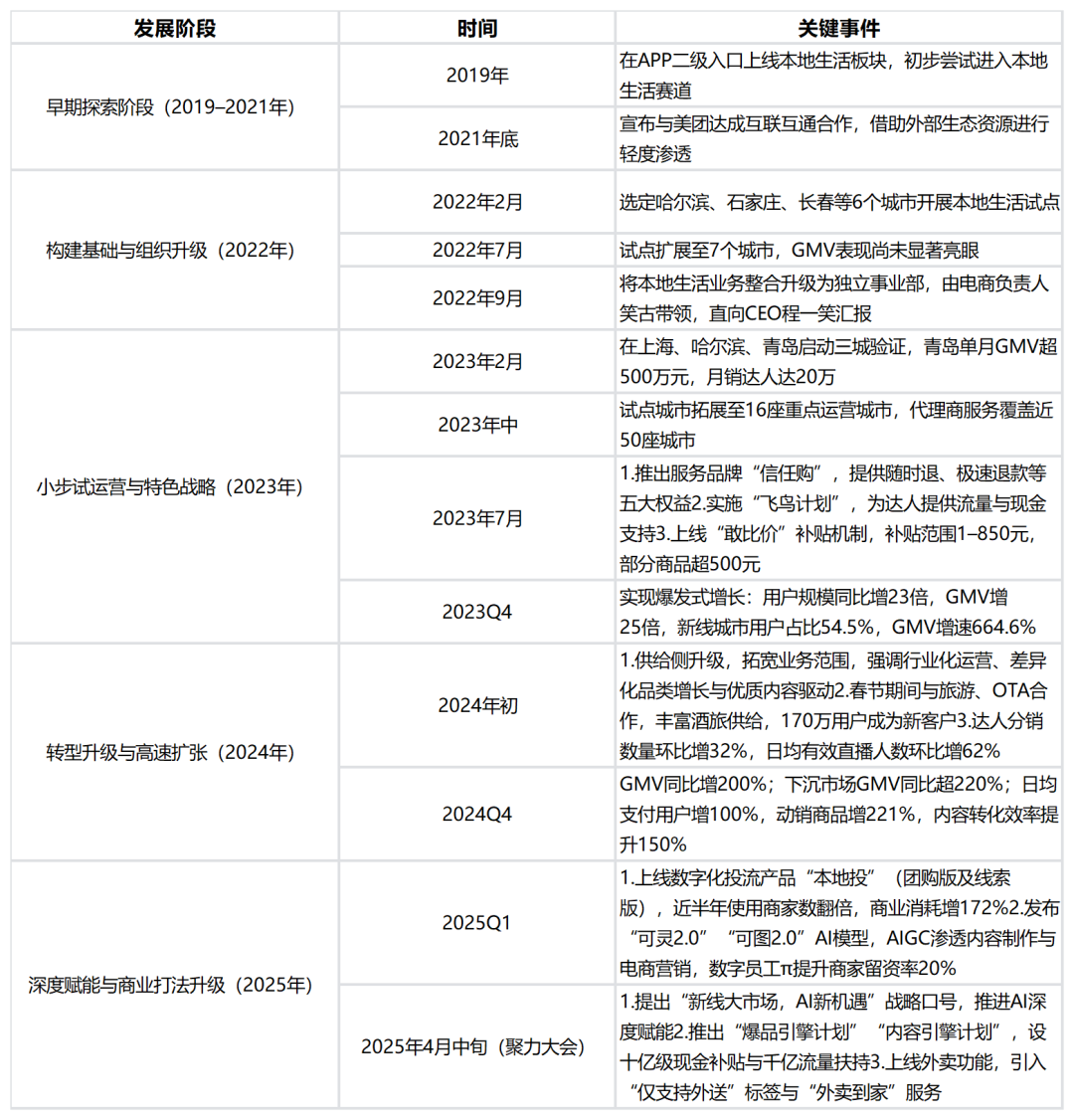

快手外賣並非「從零起步」,而是建立在本地生活業務的基礎上。圍繞本地生活業務,快手外賣歷經五個階段:早期探索階段(2019–2021年)、構建基礎與組織升級階段(2022年)、小步試運營與特色戰略階段(2023年)、轉型升級與高速擴張階段(2024年)、深度賦能與商業打法升級階段(2025年)。

圖源:基於公開信息整理

快手創始人兼CEO程一笑曾表示,「本地生活業務作為優質的內容供給,不僅貢獻GMV,還能更好地滿足用戶需求,為平台貢獻用戶價值,提升用戶粘性,是我們非常看重的新業務之一。」

不過,快手的本地生活業務,比起來老對手抖音,也有點「不太能打」。

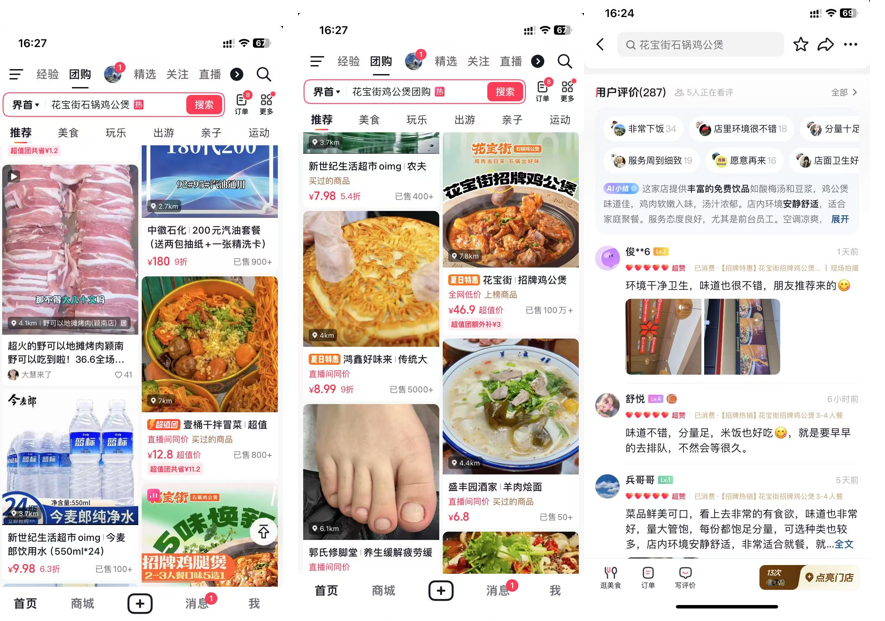

據張磊調研發現,在安徽界首,快手團購存在「中小商家缺少」和「用戶習慣尚未養成」的兩大硬傷。一方面,與抖音團購滲透到當地餐飲、加油站、超市、鞋服、生活服務等多元場景不同的是,當地快手團購仍以大型連鎖餐飲商家為主,中小餐飲商家數量有限。

圖源:抖音APP

另一方面,當地消費者到店後,常會主動詢問商家「是否有抖音團購」,或直接出示抖音團購券要求覈銷,甚至有的商家會在門店海報、收銀台顯眼處標註「本店抖音團購價XX元」。

相比之下,很少有消費者主動詢問快手團購信息,商家也極少標註快手優惠——這種認知度和使用習慣的差距,直接導致當地快手團購的評論數量寥寥。

圖源:快手APP

近兩年,作為上市公司的快手,其本地生活業務始終只談「增速」,從沒有公布過具體的 GMV。在財報裏,本地生活業務隸屬於快手「電商在內的其他服務」,2024年該板塊營收為174.18億元,營收佔比僅有13.7%,

在外賣運營服務商劉峯看來,快手本地生活佈局暴露出的短板,在平台→服務商→商家→用戶的外賣鏈條中,對其外賣業務將構成多重潛在影響:

●平台側:快手地推能力薄弱,意味着若想靠服務商拓展中小商家,前期需承擔高額的佣金成本。例如,京東外賣起盤階段,曾給到服務商120元/戶-170元/戶的高佣金激勵。若按照京東外賣2025年計劃覆蓋10萬中小商家計算,僅佣金成本就需1.2億-1.7億元。

●服務商側:若訂單量不足、佣金體系不合理,就會失去積極性並退出,影響快手外賣城市覆蓋率和中小商家數量。例如,美團採用「直營+服務商」混合模式的背後,正是為應對國內中小餐飲商家數量龐大,不同地區營商環境、消費習慣、運營成本存在明顯差異的問題。

●商家側:美團、京東、抖音商家高滲透分別建立在履約能力、低佣金、內容流量價值的基礎上。當前主流外賣平台已基本滿足商家「配送+流量」需求,快手外賣尚未明確差異化定位,對商家吸引力有限。

●用戶側:一方面,用戶一旦使用習慣養成後,平台需持續大額補貼才能撬動用戶遷移,成本居高不下。另一方面,若快手外賣未來在供給側無法形成優勢,用戶仍選擇迴歸主流外賣平台。

此外,快手外賣面臨和抖音外賣相似的兩大難題:一是履約能力過度依賴第三方。這種短板在訂單高峯,極端天氣等關鍵場景下會被無限放大。尤其惡劣天氣場景,平台連自身訂單的配送都需額外投入,更別提將有限的運力傾斜給合作方了。

另一方面,真實的外賣場景高度複雜、突發狀況較多,對平台搭建後台能力要求較高。比如,商家正常出單、餐品無誤,僅因用戶地址錯誤導致配送超時,此前抖音外賣後台仍以「保障用戶體驗」為由要求商家退款。

快手電商此前依賴有讚提供服務,靠外援而非內生,讓劉峯對快手能否搭建出可靠的外賣後台有點懷疑。

一旦「訂單量不足→服務商流失→城市覆蓋縮水→商家持觀望態度→用戶體驗變差→訂單量持續下滑」的負向循環開始運轉,加之履約能力存在短板、後台服務跟不上需求,快手外賣很可能陷入「越推進,阻力越大」的困境。

後發入局的快手外賣,解決不好上述難題,則趕超無望。

三

快手的「輕」,如何做好外賣的「重」?

相較於外部競爭壓力,快手外賣面臨的最大難題,源於其自身輕資產基因與外賣重運營屬性的天然矛盾。

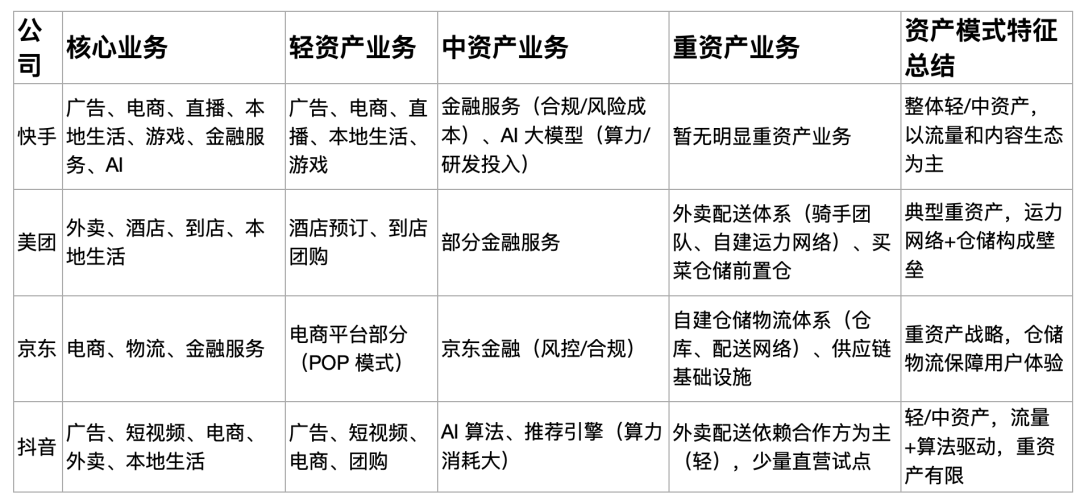

快手自成立以來,主要業務(廣告、電商、直播、本地生活、遊戲、金融服務、AI)均為平台型/應用型業務,以流量撮合、技術賦能和生態合作為核心,走的是輕/中資產模式。而外賣行業的本質是「重運營」,需深度介入供應鏈與履約,二者在模式底層存在根本差異:

圖源:基於公開信息整理

一方面,重資產運營的「長期主義」要求與自身流量平台「快周轉」基因之間的根本性差異。

從行業規律看,全球外賣平台需經歷多輪高額補貼、長期運力建設(自建或深度綁定配送團隊),才能逐步實現規模效應並攤薄成本,盈利周期普遍長達8~15年,且高度依賴母體資金持續輸血。

圖源:基於公開信息整理

與之形成鮮明對比的是,快手核心業務(直播、廣告、電商)均依託流量實現「快進快出」的變現——流量轉化為用戶付費、廣告收入的鏈路短,且KPI考覈更側重短期增長(如用戶數、GMV、營收增速)。在這種文化下,快手不僅在本地生活遭遇瓶頸,更難以支撐其外賣業務所需的「長期虧損換市場」的耐心。

另一方面,快手也缺乏大規模線下運營、供應鏈管理、地推團隊的人才儲備。

輕資產運營模式下,快手的核心在於「流量」,人性博弈相對簡單。而重資產的外賣模式,因涉及鏈條長、資金沉澱大、角色衆多,人性的複雜性和逐利性更會被無限放大:

●平台VS投資人:投資人要求平台盈利與現金流改善,進而帶動股價上漲。外賣大戰開始後,阿里京東美團股價都在下行調整。

●平台內容部門VS本地生活部門:內容部門要求優先流量變現,但本地生活要求長期流量傾斜,進而帶動外賣訂單量增長。內部資源的衝突,直接影響快手外賣業務拿到的資源和資金支持。

●平台VS服務商:此前,抖音外賣將盈利的城市從「服務商模式」 改為「直營模式」,引發大量服務商不滿並退出。抖音的前車之鑑,可能會導致服務商要求快手外賣需支付更高佣金纔會入場;而平台擔心服務商控盤商家、坐地起價。雙方博弈,影響快手外賣商家拓展與城市覆蓋速度。

●服務商VS商家:商家要求佣金低、流量多且高訂單,但服務商要求高分成和高運營費用。若平台補貼減少,服務商很有可能將成本轉嫁給商家。雙方博弈,讓快手外賣商家入駐意願低,供給側難以豐富,進一步影響用戶體驗。

●商家VS用戶:用戶希望平台大額補貼繼續維繫,但平台通過大額補貼拉來的用戶,存在大量「薅羊毛」用戶,這導致商家不僅難以留存優質用戶,還很容易因訂單利潤低、競爭壓力大而陷入價格戰困境。雙方博弈,影響快手外賣供需側黏性的建立,形成「補貼依賴-無補貼流失」的惡性循環。

上述多維度的複雜博弈,遠比快手熟悉的「流量分配博弈」更難駕馭。

因此,以「擦邊」的輕姿態入局,把重活兒苦活兒交給美團,不失為快手外賣當下的最優選項。