炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(來源:第一財經資訊)

憑藉AI,曾被視為 「舊時代」互聯網公司的美圖正回到主流視野,過去一年股價漲了近五倍。但這一年,美圖很「低調」,影像節大會停辦,世界人工智能大會也不去了。

「生成式AI的機會窗口也許是短暫的,能否在比如兩年的時間裏抓住機會,這是我們現在最看重的。」8月18日,在財報發布後,美圖公司創始人、董事長兼CEO吳欣鴻對第一財經提到,危機感促使美圖回到創業公司的狀態,將資源投入到最核心的事上。

2025年上半年美圖收入與利潤再次雙增長,近4億元的淨利潤已經超過2023年全年,增長的最大原因是AI驅動的付費訂閱。吳欣鴻仍「如履薄冰」,AI技術革命會帶來市場的重構,繼續在老位置可能不知不覺就被蠶食、掉隊。

影像是AI最快跑通商業化的戰場之一,新的AI影像應用層出不窮,巨頭也正瞄準發力。但相比大廠,吳欣鴻認為,美圖更大的危機感來自初創團隊,他們更敏捷,更容易抓住機會,美圖很多方面都在向初創看齊。

上半年,美圖宣佈了阿里18億元的投資合作,在與第一財經的交流中,吳欣鴻提到合作背後的思考:美圖自身很難做基礎模型的規模投入,需要有一個戰略伙伴確保在模型能力的競爭上不掉隊。為什麼是阿里?關鍵是,「通義是開源的,能很好地與美圖各種垂直模型和業務場景結合。」

AI立功,半年賺4億

去年8月,美圖港股(1357.HK)在2港元/股左右浮動,今年8月,美圖已經站上10港元/股,一年間增長了5倍。

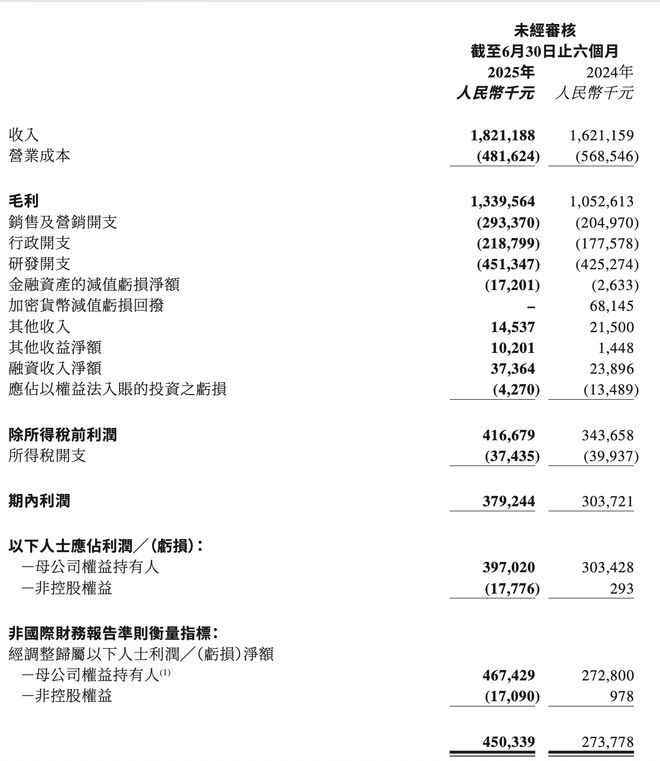

美圖這半年利潤已超過了2023年全年。2025年上半年,美圖總收入按年增長12.3%至18億元,淨利潤按年增長30.8%至近4億元,剔除商譽減值、去年加密貨幣收益等影響,經調整淨利潤按年增長71.3%至4.7億元。2023年,美圖的淨利潤為3.7億元。

美圖主營業務包括影像與設計產品、廣告等,前者是美圖目前最大的收入來源。2025上半年,美圖公司影像與設計產品收入按年增長45.2%至13.5億元,佔到了總收入的74%。

這幾年美圖總收入與淨利潤的增長都主要得益於AI應用取得突破,驅動以付費訂閱為主的影像與設計產品業務收入快速增長。目前美圖付費訂閱用戶數達約1540萬,按年增長超42%,滲透率為5.5%。

美圖CFO兼公司祕書顏勁良在業績會上表示,生成式AI可以更高效地解決一些用戶過去無法用傳統影像工具解決的痛點,大幅提升了用戶的訂閱意願。

未來,美圖的增長戰略是AI驅動的生產力和全球化。

區別於美圖秀秀、美顏相機這樣的生活場景相關產品,生產力工具市場的目標用戶主要是KOL、線上商家、視頻博主等,比如聚焦電商場景的美圖設計室,專注於口播視頻的開拍。顏勁良在業績會上提到,上半年生產力產品的訂閱用戶為180萬,按年增長69%,其中開拍訂閱用戶增長超330%。

吳欣鴻認為,生產力還有巨大的空間,他預期未來某一天,美圖來自生產力場景的收入和利潤也能過半,「這一天應該不是很遠,全球的生產力工具還在高速增長」。

另一邊,美圖也在全力推進全球化。上半年,美圖全球月活躍用戶數為2.8億,按年增長8.5%。其中,中國內地以外市場月活躍用戶數為9800萬,按年增長15.3%。在採訪中,顏勁良提到了美圖全球市場的訂閱用戶數排序,第一是中國,其次分別是美國、日本、泰國和巴西。

2025上半年,美圖研發投入4.5億元,按年增長6.1%。顏勁良在財報會上提到,研發費漲幅不高,因為視覺大模型的底層訓練去年已經完成,另外,美圖擁抱「模型容器」策略,利用開源模型微調,第三方API,及自研垂直模型的組合方式去應用在APP上,不再花大量資源訓練底層模型。

今年5月,美圖曾公告阿里2.5億美元(約合人民幣18億元)的戰略投資,提及雙方會在電商平台、AI技術、雲計算等領域展開合作。

在本次財報會,吳欣鴻提到,美圖會基於通義多模態、萬相視頻大模型等基礎上提升垂類訓練效果,打磨產品力,阿里會就模型訓練給予專項技術支持,如訓練框架選擇、數據處理、參數建議等,幫助縮短產品迭代用時。

在電商方面,美圖與阿里主要推進兩方面合作,雙方計劃聯合推出「AI試衣」功能,結合美圖AI試衣能力以及阿里商家的服裝資源,提升線上購物體驗。另一方面,美圖設計室會輸出部分能力進淘天商家後台,如「AI商品圖」等。另一個合作方向是雲服務,美圖今年推出了AI Agent 產品RoboNeo,「當前算力需求處於攀升階段」,吳欣鴻表示,阿里雲可以及時響應算力需求。

在採訪中,談及與阿里這次合作,吳欣鴻對第一財經表示,巨頭在模型投入上會持續加大,構成規模效應,美圖自身很難去做模型投入,所以需要有一個基礎模型戰略合作伙伴去確保模型的能力一直是世界一線,競爭上不掉隊。

至於為什麼是阿里,吳欣鴻一方面認可通義模型在全球範圍的能力水平,無論是大語言還是多模態都很強,另一個更關鍵的點則是,「通義是開源的,能很好地與美圖各種垂直模型和業務場景結合」。

雖然一系列公司也都在開源,但模型本質上是資金、人才的比拼,吳欣鴻認為,阿里持續規模化的投入是很多中小型公司比不了的,此外阿里有先發優勢,一旦形成開源開發者社區,全球開發者都在為模型做貢獻、快速迭代,先發優勢很難阻擋。

相比大廠,危機感更多來自初創

影像是AI落地商業化最先跑通的領域之一。吳欣鴻認為,原因在於,影像廣泛存在於日常生活和商業運營中,包括每天記錄生活的照片,各種海報和廣告,因此會有很大的目標用戶羣,且相比AI編程的高門檻,羣衆基礎更好,最快商業化落地也很正常。

但這一領域的競爭同樣激烈。市場上已經有很多初創推出的AI影像應用成功跑出來,包括中國開發者在海外推出的AI Mirror,在2024年入選了a16z發布的全球AI應用Top 20排行榜,今年5月在AI產品全球榜排名第18位。

此外,隨着大模型的能力增長,影像也是很多大廠聚焦去佈局的領域,美圖如何應對來自初創的競爭和大廠的陰影?

「我們一直提到危機感,因為新玩家一定會給我們壓力。」吳欣鴻開放地看待競爭,他認為,沒有競爭,團隊也得不到訓練,「我們需要被動型地練兵」。

相比大廠,吳欣鴻認為,美圖更大的危機感來源於初創團隊,因為這些團隊更創新、更敏捷,更容易抓住機會。「可以觀察到,一些比較有競爭力的AI應用,很多都來自創業團隊而非大廠,」在吳欣鴻看來,「初創更沒有包袱、沒有條條框框,大廠很多時候則是船大難掉頭。」

美圖很多方面都在向初創看齊,包括戰略的聚焦、組織的敏捷、管理層的放權。吳欣鴻也在反思,美圖發展17年了,多少有點「大公司病」,沒那麼扁平化,業務也較多,「我們在思考,如果是AI創業公司,大概率是會把有限的資源投入到當下最重要的事情上。」

在採訪中吳欣鴻多次提到的兩個關鍵詞是危機感和敏捷。此前6月,美圖官方曾在「今年暫不舉辦美圖影像節」的公告中也提及,在目前的快節奏下,籌備一場耗時的線下發布會,對追求敏捷的美圖團隊來說,顯得有些「重」了。

「我們也意識到沒有辦法‘平均主義’,只能抓大放小,去做資源的傾斜。」吳欣鴻表示,內部重新進行了資源調配,確保核心的業務能夠獲得較好的支持。在戰略選擇上,美圖的目標不用太大,「必須得有客觀的自我認知,別太好高騖遠,能把眼前的小產品做好,哪怕很垂直但也可以做成全球第一的產品。」

在組織上,美圖在學習創業團隊。吳欣鴻舉例表示,AI Agent產品 RoboNeo的團隊裏,很多人是身兼多職,「很多人都是產品經理,也可以說都是運營、都是客服,以前專人專職的約束被打破,決策也不用層層向上彙報,授予團隊自由,看到了問題就可以自行決策。」

未來的競爭中,美圖拿的底牌是什麼?吳欣鴻給出的答案是,規模化的工程投入,2.8億月活用戶建立的渠道優勢,以及對影像與設計產品美學上的認知。他認為,規模化的工程投入逐漸成為未來AI應用的核心競爭力,好的體驗是一點點打磨出來的,包括Agent的競爭,很多時候也是工程能力的競爭,背後是複雜的調度決策系統。

創業之外,吳欣鴻喜歡賽車,他提到賽車的祕訣是,「不是一直踩,就會有好成績,如何入彎和出彎很重要」。吳欣鴻對第一財經表示,美圖目前在彎道很多的賽道里,面對急彎、高速彎都會有不同的策略,比起大直線的賽道難度會更高,也更有挑戰和樂趣。