AI技術也成了放貸「神器」。

近日,納斯達克上市公司嘉銀科技(JFIN)宣稱,自研的「明達」風控工作流引擎已實現秒級出結果,支持日均千萬級的流程處理。

目前,該風控引擎已成功應用於模型、策略、反欺詐等業務場景,有效打破業務與技術壁壘,使業務劃分調整更靈活,新策略上線效率提升2倍,業務提效超10%,業務轉化率與客戶留存率實現明顯提升。

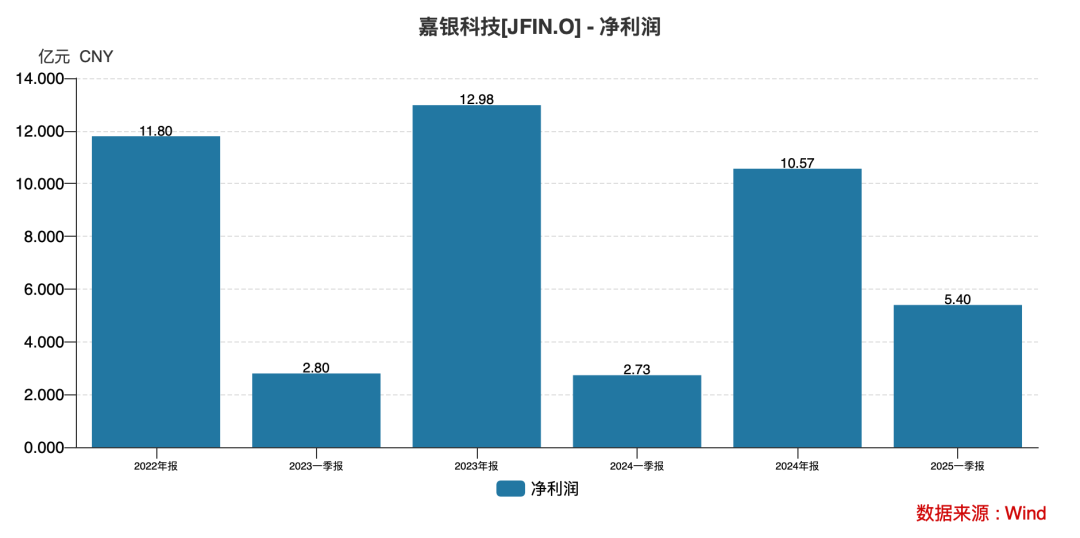

受益於AI「神器」的相助,嘉銀科技不僅使旗下「你我貸」與極融借款的效率大幅提升,還讓其掙了一個盆滿鉢滿——一季度整體業務規模和盈利指標均創上市以來單季最高紀錄。

財報顯示,2025年一季度,嘉銀科技實現貸款撮合交易量約356億元,按年增長約58.2%;實現營收約17.76億元,淨利潤約5.4億元,摺合日賺600萬元,妥妥的「印鈔機」。

對此,嘉銀科技董事長嚴定貴在接受媒體採訪時表示,「公司將2025年二季度的撮合交易量指引定為370億元至390億元,Non-GAAP(非通用會計準則)經營利潤指引定為6.6億元至7.3億元。」

值得注意的是,在嘉銀科技藉助AI技術掙得盆滿鉢滿的同時,旗下「你我貸」和極融借款兩大平台則飽受用戶投訴,僅黑貓投訴這兩大平台的累計投訴總量就高達近9萬條。主要集中於暴力催收與綜合利費率超過24%紅線等問題。

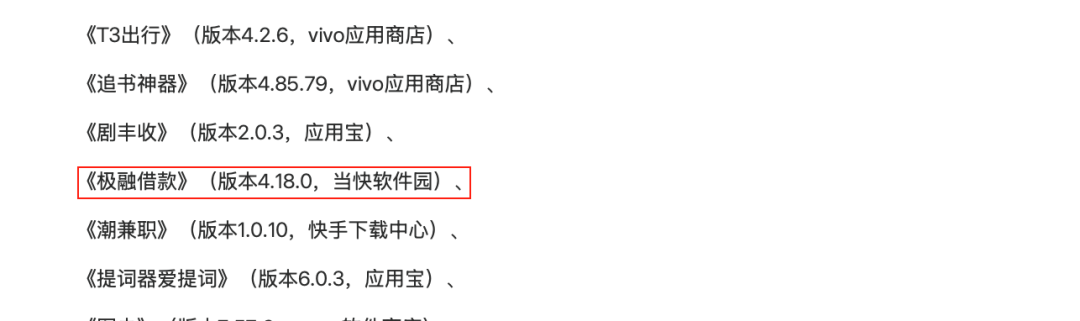

今年5月份,國家網絡安全通報中心發布了違法違規收集使用個人信息的65款APP,嘉銀科技旗下的極融借款APP赫然於其中。通常情況下,被違規收集的個人信息往往與暴力催收相關。

這意味着,在嚴監管的大背景下,互金企業在藉助科技手段提升放貸效率的同時,合規經營的風險也將愈發突顯。

由P2P轉型的助貸平台

據公開資料,嘉銀科技成立於2011年,公司創立之初叫「嘉銀金融」,運營的「你我貸」為頭部P2P平台。2016年更名為「嘉銀金科」,該名稱一直沿用至2019年美國納斯達克上市時。

P2P清退後,嘉銀科技加速剝離了P2P業務,「你我貸」轉型為助貸平台,2023年品牌名升級為「嘉銀科技」。

目前,嘉銀科技主要經營「你我貸」和極融借款兩大助貸平台。作為助貸機構,嘉銀科技主要通過遍佈全國的線下門店+線上平台結合的方式,向借貸雙方提供借貸撮合等服務,並收取用戶服務費。

數據顯示,2024年,嘉銀科技貸款撮合交易量達到1008億元,全年新增借款人數達277.4萬人。截至去年年末,嘉銀科技已成功為超過1700萬借款人提供了貸款交易。

有着這一上千萬用戶的託舉,嘉銀科技的助貸規模有望進一步攀升。公司預計,2025年全年促成貸款將在1370億元至1420億元之間。

值得注意的是,這一上千億助貸規模的背後,嘉銀科技也掌握了千萬用戶的詳細信息。

據了解,助貸行業對用戶的信息收集十分繁雜,包括以實名認證相關必要信息,如姓名、電話、身份證信息、人臉識別特徵、相機相冊使用權限;還有以徵信為核心的金融類信息,包括銀行卡信息、銀行流水、月收入、公積金、營業執照、緊急聯繫人。

「甚至連借款人使用的手機設備型號、系統信息、運營商、標識符、系統版本等信息都是助貸機構收集的對象。」據互金行業人士介紹,助貸機構還會進一步蒐集用戶的位置信息、婚姻狀況、居住地址、公司地址、學歷、房產、車輛、芝麻信用分、有價證券、商業保險、納稅數額等。

事實上,助貸平台在蒐集並掌握詳細用戶信息的同時,也遊走於違法違規的邊緣。

5月12日,國家網絡安全通報中心發布關於《國家計算機病毒應急處理中心檢測發現65款違法違規收集使用個人信息的移動應用》的通報,嘉銀科技旗下極融借款APP赫然於通報行列之中。

所涉主要違規行為包括2項:「未向用戶提供撤回同意收集個人信息的途徑、方式;個人信息處理者未提供便捷的撤回同意的方式。」「隱私政策未逐一列出App(包括委託的第三方或嵌入的第三方代碼、插件)收集使用個人信息的目的、方式、範圍等。」

作為資金交易平台的助貸機構,在AI技術手段加持下,誰能蒐集並掌握更多的用戶重要隱私信息誰的核心競爭力就更強?這不僅能夠提升助貸規模,還能防患逾期風險與保障精準催收。

目前,助貸平台通常以擔保助貸的模式運營,是指金融科技平台引入孖展擔保公司,為撮合的貸款提供孖展擔保。在借款人違約的情況下,擔保公司有義務向機構資金合作方全額代償逾期金額。

早期的助貸業務中,金融機構即資金方會要求助貸平台繳納一定比例保證金才合作。

2017年12月,互金整治辦下發了《關於規範整頓「現金貸」業務的通知》(即「141號文」),指出,「銀行業金融機構不得接受無擔保資格的第三方機構提供增信服務以及兜底承諾等變相增信服務,應要求並保證第三方合作機構不得向借款人收取息費」。

於是,引入孖展擔保公司或保險公司為資產增信成為助貸平台的主流。但目前擔保機構大部分是提供通道,並不具備實際代償能力。

「由於現金貸業務的風險較高,因此助貸公司和孖展擔保公司之間往往還存在‘反擔保’。」上述互金行業人士介紹說,「即助貸平台須以相當於所償還金額的價格向擔保公司購買逾期的債權。也就是說,擔保公司又把逾期風險全部轉移給了助貸平台。」

在這一反擔保下,助貸平台向助貸擔保平台轉型也是必然的選擇。

據2023年年報披露,嘉銀科技為降低監管風險,自2022年1月起,除了與第三方孖展擔保公司合作外,還由公司旗下擔保公司海南銀科孖展擔保有限公司(下稱,銀科擔保)提供增信。

企查查顯示,銀科擔保成立於2021年8月12日,由嘉銀科技全資子公司極融雲科100%持股,註冊資本1億元,實繳資本5000萬元。

或許,基於AI技術+自我擔保增信的加持,嘉銀科技纔有了今年助貸規模劍指1400億元的底氣!

近9萬條投訴下的合規之殤

事實上,在嘉銀科技助貸規模進一步攀升的背後,AI技術下「套娃式」收集用戶信息的擔憂又無處不在,以及自我增信所產生的擔保費用又轉嫁到借款人,間接抬高貸款的綜合利費水平。

據消費日報報道稱,用戶在「你我貸」平台申請貸款時,表面上僅需勾選5 份主協議,系統卻在後台自動激活 700 餘份第三方授權文件,覆蓋近30家金融機構與20餘個助貸平台;其中僅「榕樹貸款」一家就嵌套了 171 份協議。

這種AI下的「一鍵套娃式授權」違反了《中華人民共和國個人信息保護法》中的「最小必要」原則,使用戶的通訊錄、定位、人臉等敏感信息被無節制收集,顯著增加了泄露與濫用的風險。

由於協議層層嵌套、字體淺灰且無法下載,用戶根本無法知曉自己的信息究竟被交給了誰。這就是所謂的「資金路由」模式,本質是將用戶數據批量販賣給匹配的放貸機構。

除了上述「套娃式」收集用戶信息外,嘉銀科技旗下「你我貸」和極融借款兩大平台高居不下的投訴量,同樣引發各方關注。

據黑貓投訴數據,截至8月18日,「你我貸」平台的累計投訴量高達7.83萬條,其中,已回覆7.81萬條,已完成5.15萬條;極融借款平台的累計投訴量也達9365條,其中,已回覆9352條,已完成6200條。這兩大平台合計的總投訴量則高達8.76萬條,直逼9萬條大關。

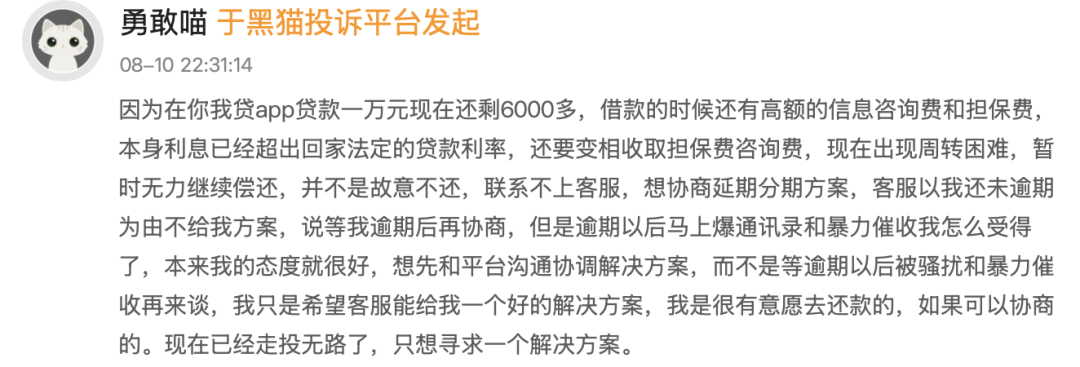

8月10日,一位用戶在黑貓平台投訴稱,因「你我貸」客服處理不正引發暴力催收。

「因為在你我貸app貸款一萬元現在還剩6000多,借款的時候還有高額的信息諮詢費和擔保費,本身利息已經超出國家法定的貸款利率,還要變相收取擔保費諮詢費。現在出現周轉困難,暫時無力繼續償還,並不是故意不還,聯繫上客服想協商延期分期方案,但客服又以我還未逾期為由不給我方案,說等我逾期後再協商。」該用戶表示,「但是逾期以後馬上爆通訊錄和暴力催收我怎麼受得了,本來我的態度就很好,想先和平台溝通協調解決方案,而不是等逾期以後被騷擾和暴力催收再來談,我只是希望客服能給我一個好的解決方案,我是很有意願去還款的。」

對此,該用戶呼籲能與「你我貸」協商出一個解決的方案。目前該投訴的處理進展為「已回覆」狀態。

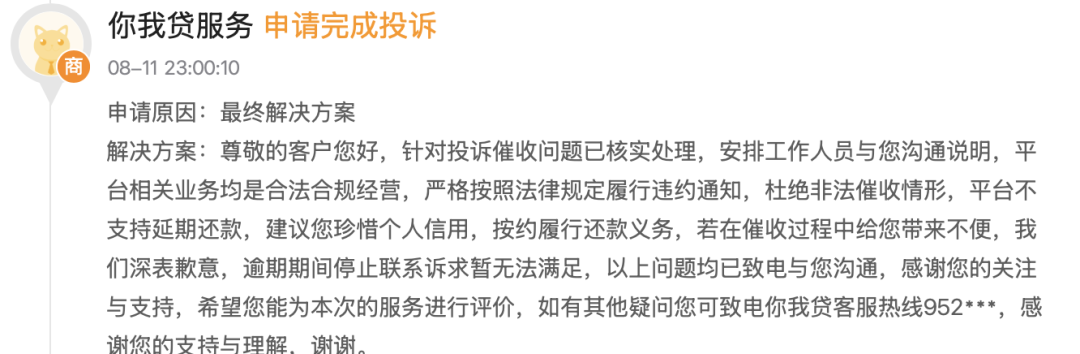

「針對投訴催收問題已覈實處理,安排工作人員與您溝通說明,平台相關業務均是合法合規經營,嚴格按照法律規定履行違約通知,杜絕非法催收情形。」「你我貸」在黑貓平台上十分霸氣地回覆道,「平台不支持延期還款,建議您珍惜個人信用,按約履行還款義務,若在催收過程中給您帶來不便,我們深表歉意,逾期期間停止聯繫訴求暫無法滿足。」

也就是說,「你我貸」平台不僅不支持延期還款,而且在逾期期間催收也要照舊。

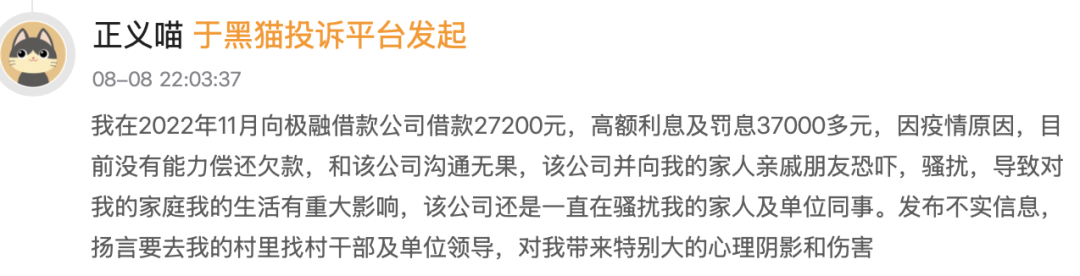

同樣的情形自然也會出現在對極融借款的投訴中。8月8日,有用戶在黑貓平台投訴稱,被暴力催收,盜取用戶信息騷擾親友。

「我在2022年11月向極融借款公司借款27200元,高額利息及罰息37000多元,因疫情原因,目前沒有能力償還欠款。和該公司溝通無果,該公司並向我的家人親戚朋友恐嚇,騷擾,導致對我的家庭我的生活有重大影響。」該用戶在投訴中無奈道,「該公司還是一直在騷擾我的家人及單位同事,發布不實信息,揚言要去我的村裏找村幹部及單位領導,對我帶來特別大的心理陰影和傷害。」

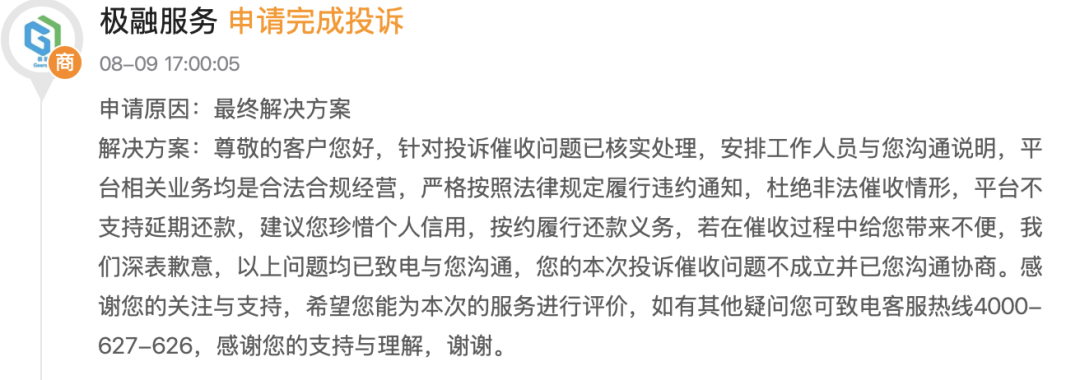

目前,該投訴的處理進展為「已回覆」狀態。但極融借款在黑貓平台上的回覆,同樣是十分強勢,且不支持延期還款。

「針對投訴催收問題已覈實處理,安排工作人員與您溝通說明,平台相關業務均是合法合規經營,嚴格按照法律規定履行違約通知,杜絕非法催收情形,平台不支持延期還款,建議您珍惜個人信用,按約履行還款義務,若在催收過程中給您帶來不便,我們深表歉意。」

結合「你我貸」與極融借款針對暴力催收的強勢回覆,高效的催收體系已經成為了嘉銀科技維持低水平逾期率的重要手段。截至今年一季度末,公司90天以上逾期率僅1.13%,領先行業均值。

值得注意的是,從上述用戶投訴內容看,伴隨暴力催收的往往又是高額綜合利費水平。

以極融借款為例,往往對外宣稱的年化利率約7%,但實際借款後的全部成本除了利息外,還要包託擔保費和貸後服務費。最終的實際綜合年化利費率約36%,遠超國家規定紅線的24%。

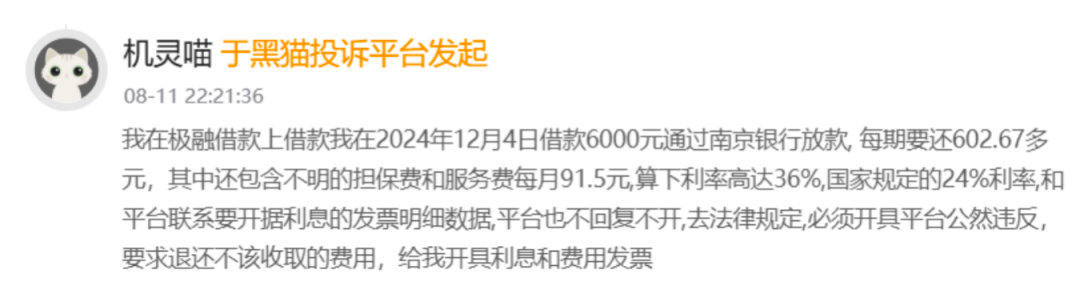

黑貓投訴顯示,一位用戶在2025年8月,通過極融借款向南京銀行貸款6000元,分12期償還,每期602.67元的還款中含91.5元擔保費和服務費。該用戶覈算下來的實際利率為36%。

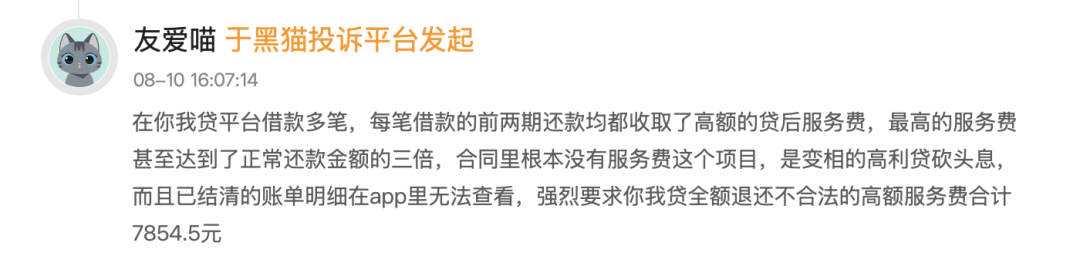

相似的情形,在 「你我貸」平台上則更為嚴重。8月10日,一位用戶在黑貓平台投訴稱,高額服務費離譜,有砍頭息之嫌。

「在‘你我貸’平台借款多筆,每筆借款的前兩期還款均都收取了高額的貸後服務費,最高的服務費甚至達到了正常還款金額的三倍,合同里根本沒有服務費這個項目,是變相的高利貸砍頭息。」該用戶表示,「在app裏無法查看已結清的賬單明細,強烈要求‘你我貸’全額退還不合法的高額服務費合計7854.5元。」

根據最高法發布的法釋【2020】27號批覆,自2021年1月1日起包括小額貸款公司、孖展擔保公司等7類地方金融組織應當遵守金融監管相關規定,不得通過強制搭售貸款服務、擔保服務等方式變相收取利息,也不能將其經營成本通過管理費的形式轉嫁給借款人,更不能通過增設名目的方式變相提高利率標準。

換言之,貸款服務中的服務費、管理費、會員費、擔保費、諮詢費、手續費等都屬於利用中介形式規避利率限制,逃避金融監管的行為。

從這個角度看,助貸規模與盈利能力均創上市新高的嘉銀科技,其日賺600萬元的「鈔能力」亦無可厚非?

(文章來源:產業資本)