智通財經APP獲悉,廣發證券發布研報稱,近期AH溢價表現和A股港股表現出完全相反的走勢。A股主要指數走勢均好於港股指數主要走勢,但AH溢價率指數又創下2020年以來新低。該行認為,A股雖然指數漲幅高於港股,但在A股上漲的同時,南向資金和外資由於資金配置需求,也在不斷抄底港股尤其是H股的優質資產,8月以來84%的H股表現是優於A股的。過往AH溢價率有可能存在125%的底(2014~2023年),但是當前AH溢價率125%的底,已經不復存在了。

廣發證券主要觀點如下:

近期AH溢價表現和A股港股表現出完全相反的走勢。一方面,A股指數走勢好於港股指數走勢,另一方面,AH溢價率指數又創下2020年以來新低(H股表現好於A股),為什麼會存在這麼矛盾的現象呢?

從過往一個經典的投資策略說起:港股通開通後,在2014-2023年,AH溢價率有可能確實存在125%的底。

(1)由於投資港股存在20%的紅利稅,而A股持有滿一年能夠免稅,因此,AH合理的溢價率為125%【即100%/(1-20%)】。

(2)通過QDII投資H股,雖然只收取10%的紅利稅。但是, QDII存在外匯額度限制,實操上,通常用於購買美股,通過港股通購買港股。

(3)在港股通開放之前,2006年-2014年AH的溢價率平均值為115.8%,與111%相近(香港證券賬戶投資H股,只收取10%的紅利稅【即100%/(1-10%)】),在港股通開放後,H股的成交額快速上升,港股通成為交易H股的主要方式,AH溢價率才提升至125%以上。

(4)過往港股通主要參與者,即公募基金和個人投資者,通過港股通投資H股,並沒有滿12個月免紅利稅的規定。而符合規定的企業投資者(險資)過往投資港股的比例仍然較少,在近兩年利差損的壓力下,險資才加大港股的投資,2024年開始AH溢價率開始明顯回落。

但是,隨着南向資金和外資持續買入港股優質資產,該行認為當前AH溢價率125%的底,已經不復存在了。主要有三個原因:

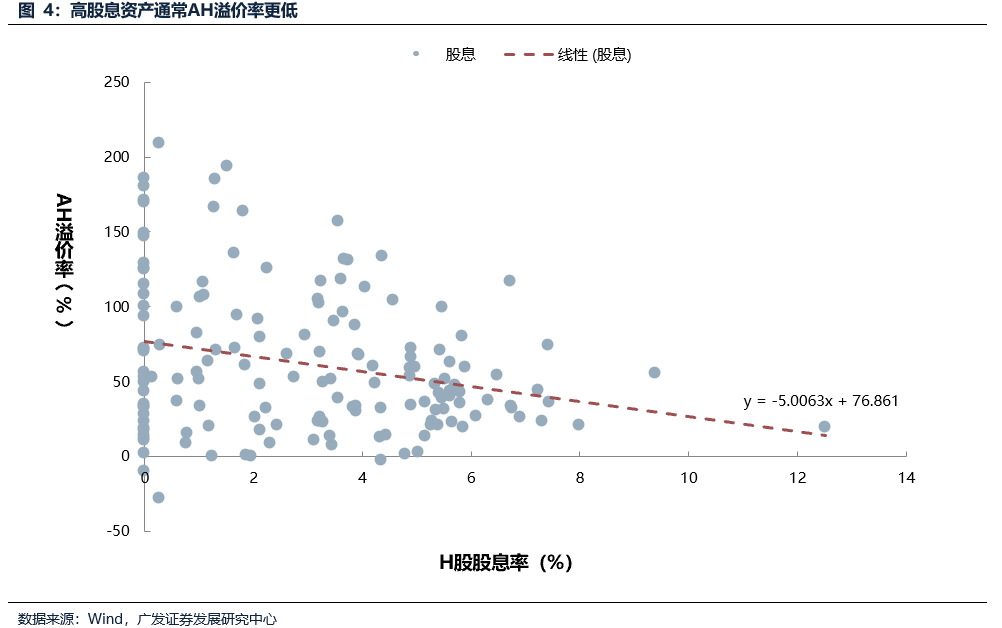

1.資產荒以及利差損壓力下,險資加大對H股投資,年初至今險資舉牌H股23次。保險資金通過港股通持有H股滿12個月,該部分的派息免徵企業所得稅,即和A股一樣可以派息免稅,AH溢價率有望下降,作為一個印證,可以看到高股息基本不存在高溢價率。

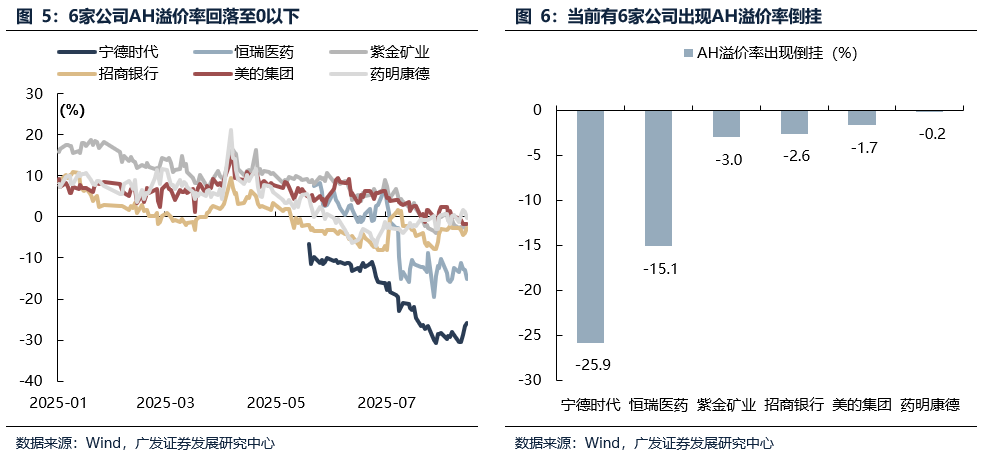

2.近期內地高端製造/科技/創新藥企業赴港上市潮,外資通過購買H股一鍵配置中國資產,也有望繼續降低AH溢價率,作為一個印證,寧德時代、恒瑞醫藥AH持續倒掛,美的集團本周溢價率開始倒掛。

3.香港證監會主席雷添良兩會上建議降低港股通的股息紅利稅收水平。未來可能會取消內地個人及投資基金通過港股通購買H股的紅利稅。

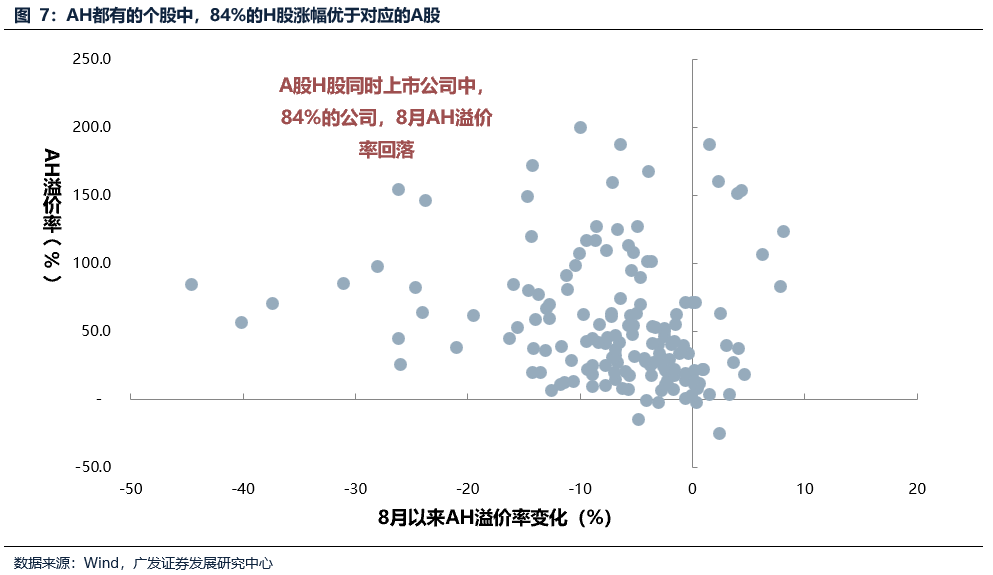

4.因此,A股雖然指數漲幅高於港股,但在A股上漲的同時,南向資金和外資由於資金配置需求,也在不斷抄底港股尤其是H股的優質資產,8月以來84%的H股表現是優於A股的。

風險提示:地緣政治風險,海外通脹風險等。