(來源:LM研究院)

8月初,港交所信息顯示,輕鬆健康集團的IPO申請狀態變更為「失效」。自1月28日遞表起歷經六個月,輕鬆健康集團的上市進程按下暫停鍵。

這家起家於「大病衆籌」平台輕鬆籌的互聯網健康公司,一度以龐大的流量池、廣泛的用戶基礎,以及「保險+健康服務」的雙輪驅動模式,被視為「下一個水滴」的有力挑戰者。但在遞表前夕,輕鬆健康集團選擇將最具聲量、同時也是爭議最多的輕鬆籌業務整體剝離。

這樣做,既是為了滿足外資不得涉足公益籌款業務的合規要求,也是為了與「募捐換保險」的舊模式切割,重塑估值邏輯,緩解市場對其商業模式的質疑。

然而,剝離了輕鬆籌之後的輕鬆健康,還剩下什麼?作為一個以「輕量化」模式切入健康產業的互聯網平台,它能否在流量衰退、用戶流失、轉化率承壓的多重挑戰下,構建起真正可持續的「基本盤」?其宣稱的AI技術能力,究竟是新的增長曲線,還是講故事的包裝升級?

從招股書已披露的數據來看,這場「去輕鬆籌化」的轉型路徑遠沒有那麼輕鬆。在缺少輕鬆籌這一低成本入口後,輕鬆健康集團用戶規模與轉化鏈路的銜接尚未形成可複用的增長閉環。

對於資本市場而言,一個既無穩定基本盤,又難以講出新故事的平台,註定難以獲得二次定價的信心。在一定程度上,這份「失效」的招股書已傳遞出市場的態度。

01 去輕鬆籌後,輕鬆健康集團進退兩難

對於輕鬆健康集團而言,輕鬆籌不僅是成長起點,更是長期以來用戶轉化與業務閉環的關鍵鏈條。從平台增長路徑到收入結構,再到資本故事的主線敘事,輕鬆籌始終是輕鬆健康集團繞不開的影子。

2024年6月,在招股書更新前夕,輕鬆健康集團宣佈將輕鬆籌及旗下朵爾醫院業務整體剝離,形式上與上市主體切斷關聯。這一動作的直接動因,是監管合規要求——按照現行《外商投資准入特別管理措施》,外資企業不得從事衆籌等具有公益屬性的互聯網業務。作為開曼註冊公司,輕鬆健康必須作出調整以滿足港股上市條件。

但在法律合規之外,更深層次的考量是

企業的價值重塑:通過切割「募捐換保險」的舊模式,規避水滴公司上市時遭遇的輿論風暴,以及流量道德性爭議帶來的風險溢價。

然而,剝離輕鬆籌之後,輕鬆健康集團迅速進入增長困境。

截至2024年9月底,公司註冊用戶總數為1.678億人,相比2023年底的1.638億僅增加400萬人,增幅2.44%;活躍用戶則持續下滑,2022年為7050萬,2023年降至6910萬,按年下降2.0%,2024年前三季度僅剩5000萬,兩年流失超2000萬用戶。

從財務結構看,公司收入高度集中於健康險撮合與健康服務撮合兩大板塊。2022年、2023年及2024年前三季度,這兩項業務合計佔總營收比例分別為96.7%、98.4%和98.9%。其中,健康服務撮合營收佔比由15.2%提升至31.7%,2024年前三季度更躍升至61.8%;對應的健康險撮合佔比則由81.5%降至66.7%,再降至37.1%。換言之,公司在短時間內完成了從「保險為主」到「健康服務為主」的營收結構切換。

健康險撮合與健康服務撮合營收佔比情況

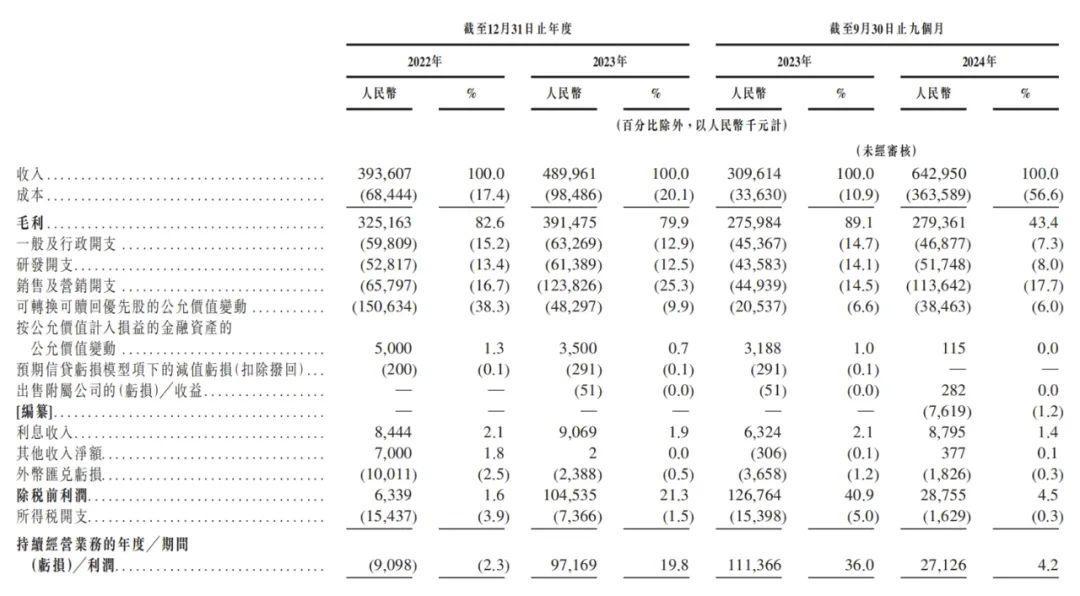

保險業務的下滑在保費端表現尤為明顯。按年化保費總額(APE)計算,2022年為13億元,2023年降至12億元,按年減少7.7%,2024年前三季度僅8億元,按年2023年前三季度下滑20%,全年很可能進一步探底。雖然2022年公司總營收3.936億元,2023年升至4.90億元,2024年前三季度已達6.43億元,表面增速亮眼,但主要增量來自健康服務板塊,而這一業務更依賴供應商與渠道,抗波動性弱,缺乏穩定閉環。

利潤端同樣承壓。經調整淨利潤從2022年的1.492億元降至2023年的1.466億元,按年下降1.7%,2024年前三季度更降至0.766億元,按年大減42%。在失去輕鬆籌低成本流量入口後,公司需要付出更多營銷投入才能維持業務規模,直接侵蝕利潤空間。2024年前三季度,6.43億元收入對應成本3.64億元,成本佔比高達56.6%,結構性盈利能力明顯削弱。

在此背景下,輕鬆健康集團的估值錨點也正在弱化。輕鬆籌時代,平台以極低成本獲取海量自然流量,通過保險轉化構建穩固閉環;如今,這條路徑已被切斷。公司試圖以AIcare技術棧與「AI+健康」的新敘事填補,但2024年前三季度研發投入僅5174.8萬元,佔營收8%,與阿里健康2023年全年18億元的研發總額相比差距懸殊。在AI板塊,公司既無獨立披露相關收入,也無明確用戶數據,僅有48項發明專利、34項軟著和6個網信辦備案算法,落地場景的商業化能力尚未建立。

整體來看,「去輕鬆籌化」讓輕鬆健康集團陷入進退兩難:一方面,失去了過去低成本獲客的流量引擎,用戶規模與保險業務承壓;另一方面,新業務尚未建立穩定的營收閉環和競爭壁壘。與此同時,沒有輕鬆籌的輕鬆健康集團,競爭力也正面臨質疑。

02 沒有輕鬆籌的「輕鬆健康」競爭力如何?

剝離輕鬆籌之後,輕鬆健康的「低成本獲客+保險轉化」鏈條將進入重構階段,平台需要在更開放的公域環境中與行業頭部展開競爭。在互聯網大健康及互聯網保險領域,輕鬆健康集團的對手頗多。

從流量與規模看,頭部平台仍佔據壓倒性優勢。

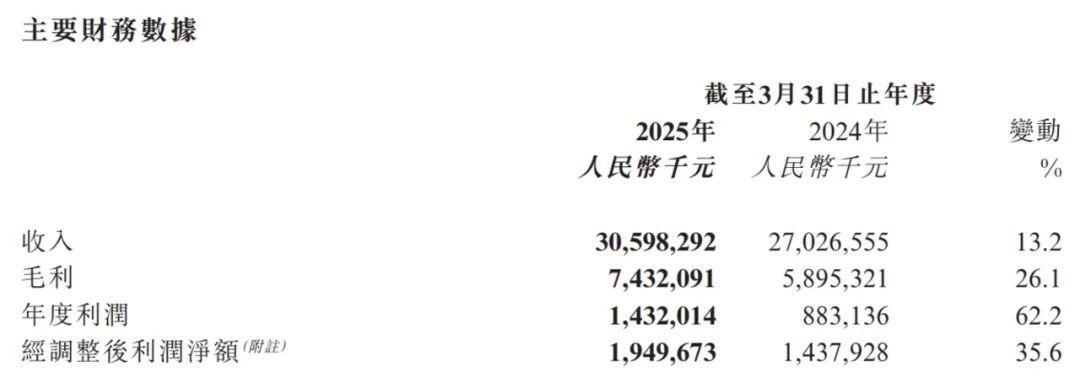

根據阿里健康2025財年年度業績公告,截至2025年3月31日,天貓健康平台在線主營商家數達4.83萬個,按年增長35%,年度活躍用戶數及自營會員數量保持增長。2024年9月底,淘天醫療健康品服務平台的年化活躍消費者已超過3億,服務商家超4萬家。同期,輕鬆健康集團2024年前三季度活躍用戶約5000萬,營收6.43億元,淨利潤0.766億元。相比之下,阿里健康2025財年實現營收305.98億元,按年增長13.2%;淨利潤14.32億元,按年增長62.2%。

阿里健康財報截圖

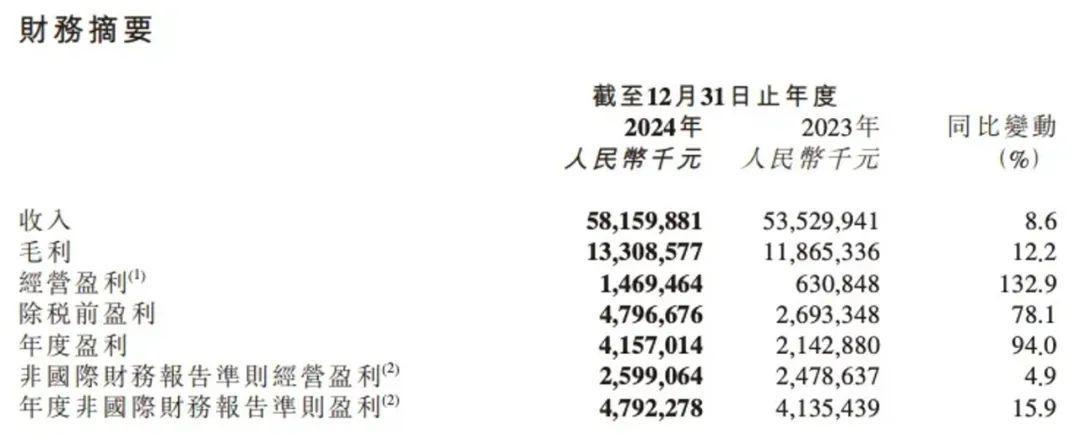

阿里健康財報截圖京東健康在規模與使用頻率上優勢更為突出。根據其2024年財報,全年實現總收入582億元,按年增長8.6%;非國際財務報告準則下淨利潤47.92億元,按年增長15.9%。截至2024年12月,年活躍用戶達1.84億,全年日均在線問診量突破49萬次,形成「內容—問診—購藥—複診」的閉環。

京東健康財報截圖

京東健康財報截圖平安健康2024年實現扭虧為盈,最近十二個月(LTM)付費用戶約3135萬,雖按年略有下降,但依託平安集團壽險、健康險、產險等綜合金融客戶基礎,在線上與線下形成一站式醫療、健康、養老服務體系,其「付費用戶存量+企業端/生態端滲透」結構依然穩固。

在保險撮合業務方面,輕鬆健康與對標平台水滴的差距同樣明顯。水滴2024年全年營收27.72億元,其中保險業務收入23.6億元,對應全年保險首年保費(FYP)74.73億元;此外,衆籌服務費收入2.68億元,按年增長64.52%,數字臨床試驗解決方案收入1.4億元,按年增長10.45%,三大板塊均實現增長。相比之下,輕鬆健康在剝離輕鬆籌後保費收入出現明顯下滑,獲客效率與產品轉化均面臨壓力。

水滴財報截圖

水滴財報截圖在付費轉化、客單價和留存率等方面,輕鬆健康目前缺乏類似阿里健康、京東健康的高頻消費場景與會員體系優勢,也未形成平安健康那樣的企業端+個人端雙輪驅動模式。根據招股書,其2024年前三季度經調整淨利潤按年下降42%,反映出「增收不增利」的結構性問題。

整體來看,輕鬆健康集團的護城河並不深,與京東健康在在線問診、阿里健康在藥品供應鏈及數字化、平安健康在保險風控及健康管理等領域的深度積累相比,輕鬆健康的AIcare技術棧目前主要集中在算法備案、專利與軟著,短期內與具體商業化產品及穩定營收的關聯有限。渠道和資源上,其在自有流量、獨佔供給和數據閉環等維度的壁壘相對薄弱,當前較多依靠外部合作與投放獲取增量。

綜合來看,在缺乏輕鬆籌這一獨立流量與心智入口的情況下,輕鬆健康在用戶規模、渠道資源和生態閉環方面,與頭部平台仍有差距。現階段,其增長模式對外部環境和合作條件的依賴較高,盈利空間也受獲客成本和分成比例影響較大未來,其增長模式能否進一步降低對外部條件的依賴,將決定其在市場中的競爭位置。

03 AI的想象空間,能不能撐起輕鬆健康集團的未來

在輕鬆健康集團的招股書中,「AI」被提及近百次,足見其寄希望於AI賦能破局的決心。然而,放眼整個互聯網大健康賽道,各家平台的AI落地路徑已顯現出分化趨勢。

京東健康依託自有醫療團隊以及京東零售、物流體系,將AI深度嵌入「內容—問診—購藥—複診」的全流程中。AI在分診導流、影像輔助診斷和用藥風險監測等高頻場景中穩定運行,有效提升了復購率與用戶黏性。

阿里健康則把AI的重心放在供應鏈與營銷端的智能化升級,結合淘天生態形成「精準營銷+智能客服+供應鏈預測」的組合能力。旗下「醫鹿」平台已接入多模態模型,支持藥品成分識別、溯源及OTC自助購藥問答,覆蓋超3億年度活躍消費者,直接強化了引流與轉化能力。

相比之下,輕鬆健康的AIcare引擎更多應用於保險和健康服務撮合環節,包括算法匹配、智能會話以及風險定價,並通過與合作方共建場景探索「早篩+保險」的產品模式。例如在與鷹瞳科技、衆惠相互合作的心腦血管篩查保險中,AI負責影像分析和風險分層。但這些應用大多依賴合作方渠道和資源,自有高頻場景有限,尚未形成直接驅動規模化交易和持續營收的閉環。

在缺乏輕鬆籌獨立流量入口的情況下,輕鬆健康要想放大AI價值,不僅要找到低成本的獲客突破口,還需加快技術產品化和場景沉澱。否則,將難以在用戶規模、留存率和營收貢獻上與京東健康、阿里健康形成同量級競爭力。

在新的業務結構下,輕鬆健康集團正面臨一個本質抉擇:是繼續作為依託外部流量的撮合平台,還是走向具備獨立供給與技術能力的健康服務商?

如果無法在產品與服務的縱深度、用戶的長期黏性、以及技術和資源的閉環能力中的任一關鍵環節形成壁壘,「輕模式」的靈活性將難以轉化為估值溢價

可以肯定的是,在互聯網大健康的賽道上,資本和用戶都更青睞能在供給端構築壁壘、在需求端形成高頻場景的平台,但這個要求對於輕鬆健康集團來說,顯然不輕鬆。

- END -