智通財經APP獲悉,美銀證券與高盛的最新研究提及,對投資者而言,需密切關注三大信號:銀行間流動性變化(影響債市需求);股市賺錢效應的持續性(決定資管機構的配置切換);央行的政策表態(購債與否的觸發條件)。股債輪動的背後,是資金風險偏好的遷徙,也是中國資本市場 「結構優化」 的縮影。在政策支持與市場力量的共振下,無論是債市的 「穩」,還是股市的 「新」,都在勾勒一幅更具活力的市場圖景 —— 這或許就是當前市場最值得把握的 「確定性」。

近期,深圳成分指數攀升至十年新高,A 股的相對強勢吸引大量資金關注;與此同時,債市出現調整信號,股債輪動成為解讀當前市場的核心邏輯。美銀證券與高盛的最新研究,分別從債市需求結構和股市投資機遇兩個維度,為我們勾勒出市場資金流動的清晰脈絡。

一、債市:需求格局的 「穩」 與 「變」

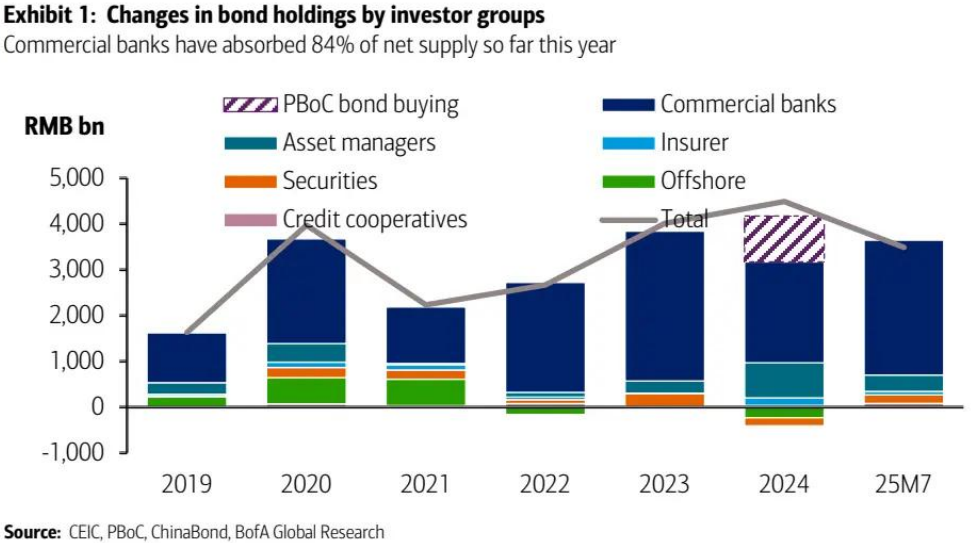

作為中國資本市場的 「壓艙石」,政府債券的需求端變化折射出資金的風險偏好。2025 年政府債券淨供給近 14 萬億元(按年增 23%),且發行節奏前置(7 月底完成 64% 淨供給),商業銀行、保險公司、資管公司、離岸投資者四大主力的行為差異,決定了債市的短期走向:

1. 商業銀行:「最大買家」 持續發力

憑藉 「貸款增長疲軟 + 銀行間孖展環境寬鬆」 的雙重背景,商業銀行成為債市最穩定的需求方。2025 年前 7 個月,銀行持有中國國債規模暴增2.9 萬億元(遠超 2024 年全年 2.2 萬億元的增幅),吸納了84% 的國債淨供給。充足的流動性與資產荒壓力,驅動銀行持續加碼利率債。

(圖片來源:美銀研究報告)

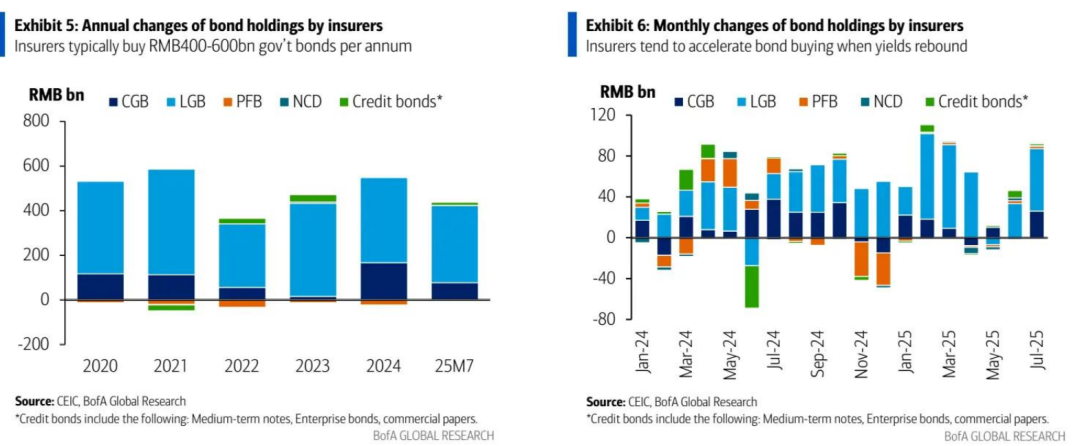

2. 保險公司:「資產配置」 韌性猶存

儘管保險公司今年加大了高股息股票的配置(如南向港股通淨流入),但對債券的需求仍具韌性:過去 5 年(除 2022 年),險資每年增持政府債券 4000-6000 億元。

更值得關注的是,傳統儲蓄類產品保證利率從 2.5% 下調至 2.0%,降低了險資對債券收益率的門檻,若利率進一步反彈,險資或加速 「逢高買入」(如 2025 年 2、3、7 月的加倉行為)。

(圖片來源:美銀研究報告)

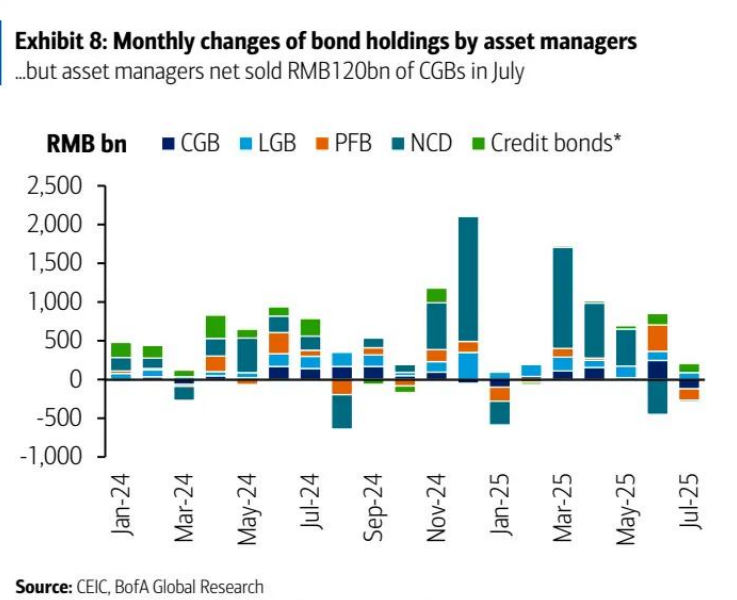

3. 資管公司:「股市虹吸」 下需求疲軟

資管公司的行為與股市表現高度綁定:前 7 個月雖累計增持政府債券 1.24 萬億元,但7 月單月淨賣出國債 1200 億元—— 背後是 A 股反彈引發的 「固定收益產品贖回壓力」(見下圖)。

若股市強勢持續,資管機構或進一步收縮久期敞口,債市需求將面臨階段性考驗。

4. 離岸投資者:「存單減持」 為主,國債外流受限

受美元兌人民幣遠期點數上升影響,離岸投資者近期轉為債市淨賣方。不過,中國國債的外流幅度或相對可控:一方面,外國央行、主權基金等長期投資者持有比例較高;另一方面,追蹤債券指數的基金對中國國債配置已處低位,進一步減持空間有限(同業存單或成為減持主力)。

5. 央行動向:觀察信號,適時 「出手」

美銀強調,若債市出現 「需求不足 + 股市溢出效應導致的拋售波動」,央行重啓購債的可能性將顯著提升(2025 年一季度貨幣政策報告已明確 「評估債券市場狀況,適時操作」)。這一 「潛在託底」 信號,也為債市提供了政策緩衝。

二、股市:反內卷與結構機遇

與債市的 「分化需求」 對應,股市在 「債轉股輪動 + 反內卷邏輯」 的雙重驅動下,展現出強勁活力。高盛的研究揭示了 A 股走強的深層邏輯:

1. 債轉股驅動:資金 「搬家」 加速

高盛指出,A 股本土參與度持續飆升,孖展餘額創 2015 年以來新高,直接引發 「債轉股輪動」:10-30 年期國債利差走闊(債券基金贖回倒逼資金轉向股票)。更值得注意的是,30 年期國債的主要持有者(農村商業銀行、跨資產投資者)因股市走強,開始減持長債轉投權益,進一步放大了這一趨勢。

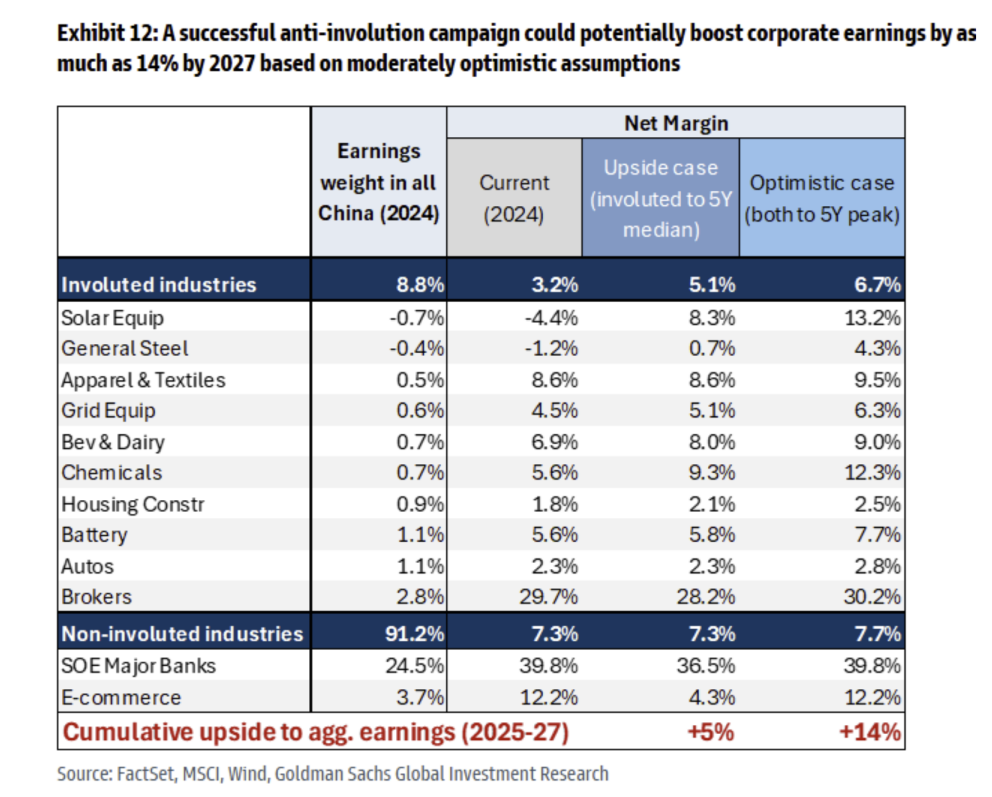

2. 反內卷邏輯:盈利修復的 「希望之光」

高盛團隊指出,儘管 MSCI 中國盈利預測的基準情景未變,但 「反內卷」 承壓行業的盈利或超預期修復 :若這些行業(如光伏、鋼鐵、消費等)的淨利率恢復至 5 年平均水平,2025-2027 年 MSCI 中國指數 EPS 增速將從 10% 提升至 12%(額外貢獻 2 個百分點),盈利彈性可達 14%。

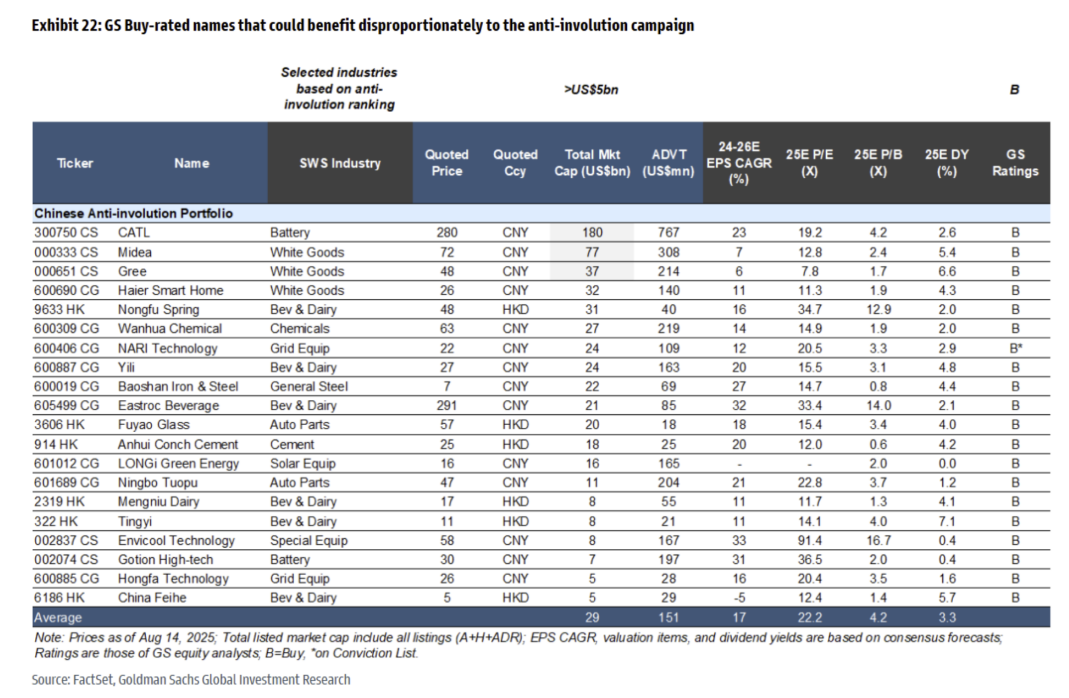

3. 篩選框架:20 家標的的 「阿爾法密碼」

基於 「估值擴張 + 基本面改善」,高盛構建了反內卷標的篩選體系:從 「國企佔比、歷史回報率對 PPI 敏感度、行業集中度」 等維度,高盛篩選出 20 家優勢企業(其中 14 家為 A 股,涵蓋寧德時代、美的集團、格力電器等,其中6家為港股,包括農夫山泉(09633)、福耀玻璃(03606)、海螺水泥(00914)、蒙牛乳業(02319)、康師傅(00322)、中國飛鶴(06186)),評級均為「買入」。

數據顯示,這些公司自 7 月中央金融工作會議以來,平均漲幅達 8%,市場一致預期其未來兩年淨利潤複合增速達 17%,且利潤率處於中低區間(具備修復空間)。

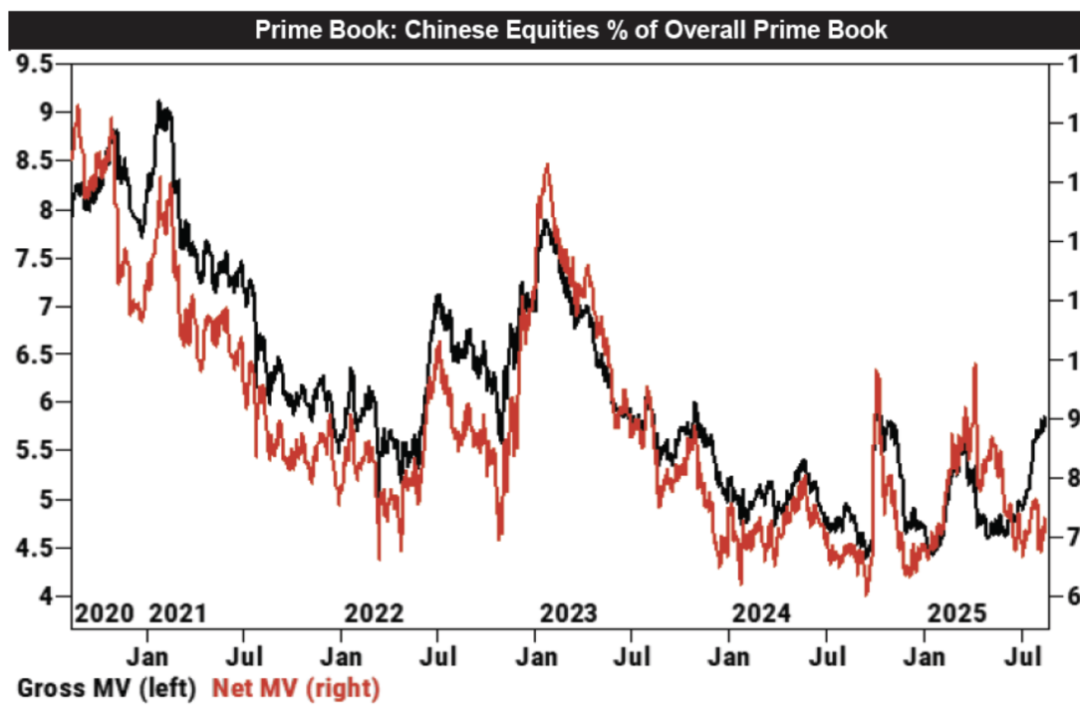

4. 資金信號:外資與對沖基金 「加倉」

高盛 PB 數據顯示,對沖基金近期以7 周最快速度淨買入中國股票,多空持倉共同推動下,中國已成為 8 月全球 「淨買入量最大的市場」(見下圖)。這一資金動向,與 A 股 「反內卷」 標的的強勢表現形成呼應。

三、股債互動:趨勢與展望

當前市場的核心矛盾,是 「債市需求的分化」 與 「股市結構的機遇」*的交織:

債市:銀行、保險的 「穩定需求」 與資管、離岸的 「波動行為」 共存,央行的潛在購債為市場託底;

股市:債轉股輪動持續,反內卷標的憑藉 「盈利修復預期 + 資金青睞」,成為結構性機會的核心。