來源:鈦媒體

近期,深圳市沛城電子科技股份有限公司(下稱「沛城科技」)提交了招股說明書,擬北交所IPO上市,公開發行不超過1666.6667萬股。

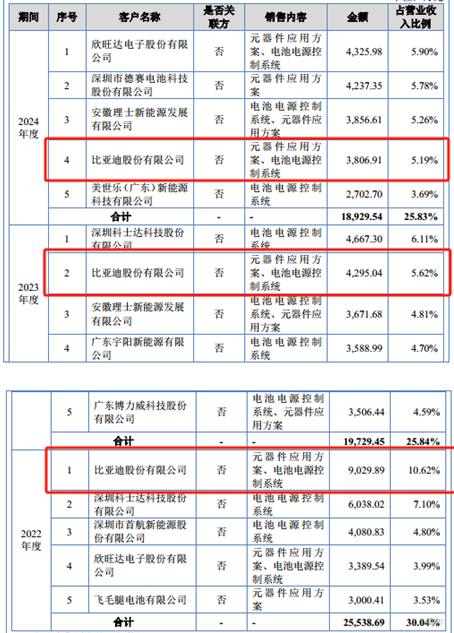

筆者注意到,報告期內沛城科技的業績呈現明顯波動,2024年尤為突出,公司的營收和淨利潤均下滑,分別按年下降了4.02%、20.8%,這一「雙降」局面的出現,直接引發了市場對其成長性動能衰減的擔憂。更值得關注的是,業績承壓的同時,公司還遭遇了核心客戶比亞迪的訂單收縮。報告期內,雙方交易金額持續走低,比亞迪在沛城科技客戶名單中的排名也從2022年的第一大客戶滑落至2024年的第三大客戶。而這一系列合作降溫的背後,核心誘因指向產品質量問題。

在募投項目的合理性方面,沛城科技計劃募集6000萬元用於補充流動資金的合理性也值得商榷。從財務基本面來看,公司短期償債能力表現強勁,報告期內相關指標始終遠高於同行均值,且自2023年起,賬面貨幣資金已完全覆蓋短期借款,2024年更是實現短期借款清零,現金儲備充裕。同時,其「自我造血」能力突出,2023年、2024年經營活動現金流淨額連續兩年超1.3億元,資金生成能力穩定。更值得注意的是,公司在資金充裕的情況下仍大舉派息:2022年至2023年現金派息合計達7750萬元,這一金額已超過擬募資補流的6000萬元。這種「賬面資金充足、自我造血強勁且派息超募資額」,卻仍依賴外部孖展補充流動資金的矛盾,使得該募投項目的合理性亟待公司進一步解釋,

業績下滑,還遭比亞迪「砍單」

沛城科技是定位於鋰電新能源行業的局部電路增值服務商,專業從事第三方電池電源控制系統(BMS、PCS等)自主研發、生產及銷售,並提供以集成電路、分立器件為核心的元器件應用方案。

2022年-2024年(下稱「報告期」),沛城科技分別實現營業收入8.5億元、7.64億元、7.33億元,淨利潤分別為9243.4萬元、11337.85萬元、9344.49萬元,營收持續下滑,特別是2024年,沛城科技的營收和淨利潤均下滑,分別按年下降了4.02%、20.8%。營收的持續萎縮與淨利潤的顯著回落,尤其是2024年「雙降」局面的出現,不禁引發市場對其成長性動能衰減的擔憂。

值得關注的是,沛城科技的業績下滑似乎還伴隨着來自重要客戶比亞迪的訂單收縮。報告期內,公司對比亞迪的銷售收入持續走低,分別為9029.89萬元、4295.04萬元、3806.91萬元,呈現逐年遞減態勢。與此同時,比亞迪在沛城科技客戶名單中的排名也從2022年的第一大客戶滑落至2024年的第三大客戶。

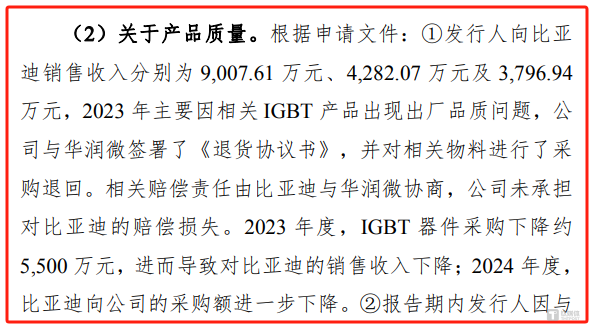

需要說明的是,沛城科技對比亞迪銷售收入的持續下滑,實則與產品質量問題存在直接關聯。在沛城科技的問詢函中,北交所明確指出2023年主要因相關IGBT產品出現出廠品質問題,沛城科技與華潤微簽署了《退貨協議書》,並對相關物料進行了採購退回,而相關賠償責任由比亞迪與華潤微協商,沛城科技未承擔對比亞迪的賠償損失。

但品質問題的影響已直接反映在合作數據中,2023年度,沛城科技IGBT器件採購下降約5500萬元,進而導致對比亞迪的銷售收入下降,而2024年度,比亞迪向沛城科技的採購額進一步下降。由此可見,產品質量問題成為比亞迪減少採購的關鍵誘因,且其影響具有持續性。

對此,北交所也要求沛城科技結合發行人與比亞迪的在手訂單情況、期後銷售情況等,說明報告期內的產品質量問題是否對發行人與比亞迪之間的合作持續性、發行人經營穩定性造成重大不利影響。

資金充裕、短期償債能力強,還大舉派息,卻仍計劃募資補流

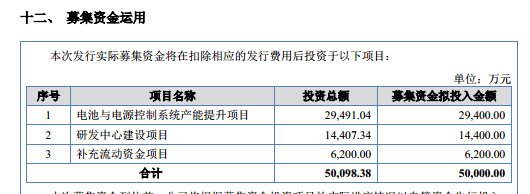

沛城科技北交所IPO欲募集5億元,分別用於電池與電源控制系統產能提升項目、研發中心建設項目、補充流動資金項目,具體情況如下:

其中對於6200萬元用於補充流動資金項目的合理性存在可探討之處。報告期內,沛城科技的流動比率分別為1.55、2.85、2.69,速動比率分別為1.08、1.9、2.23,無論是流動比率還是速動比率,目前沛城科技均已遠超1,而這也體現着沛城科技擁有較強的短期償債能力。

從資產明細上看,截至2022年末、2023年末、2024年末,沛城科技的貨幣資金分別為6027.23萬元、13191.98萬元、23004.45萬元,短期借款分別為7065.87萬元、3002.44萬元、0萬元,這意味着,自2023年起,公司的貨幣資金規模已完全能夠覆蓋短期借款,到2024年更是實現了短期借款清零,充分反映出其現金儲備狀況良好,資金流動性與短期償債能力均處於穩健水平。

現金流方面,報告期內沛城科技的經營活動現金流量淨額呈現明顯的波動改善態勢,2022年為-3904.04萬元,處於淨流出狀態,但2023年和2024年顯著好轉,分別達到14360.54萬元、13751.92萬元,連續兩年實現超1.3億元的淨流入。儘管2022年存在短期經營性現金流壓力,但後續兩年的強勁表現充分體現出公司「自我造血」能力的增強,經營活動創造現金的能力已趨於穩定且較為強勁。

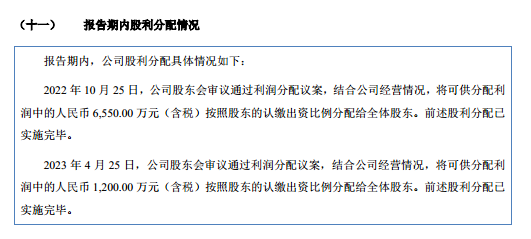

更加值得關注的是,2022年至2023年,公司現金派息合計達7750萬元,這一金額已完全覆蓋其計劃通過北交所 IPO募資補充流動資金的6000萬元。也就是說,若適當調整派息節奏,公司完全可通過內部資金滿足補流需求,但現實是,一邊是賬面貨幣資金持續充裕、短期借款清零且「自我造血」能力強勁,另一邊卻在向股東大舉派息後,仍計劃通過外部孖展補充流動資金,其合理性或許需要公司進一步解釋。(本文首發於鈦媒體 APP,作者|鄧皓天)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。