作者|號外工作室

一周一場媒體招待會,周周「AI Day」,研發費用被砍13%,李彥宏曾闢謠說過「All in AI」。

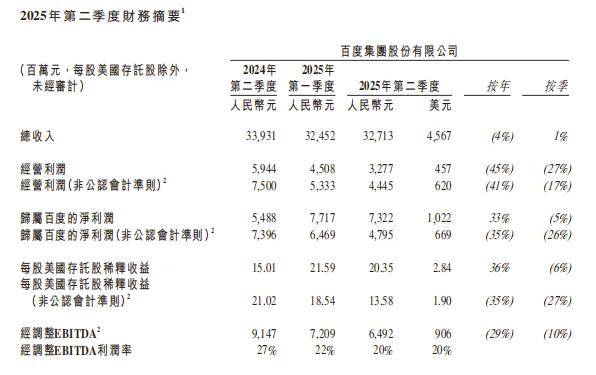

▲百度2025年第二季度財報

2025年8月20日晚,百度發布的2025年第二季度財報,表面上呈現出一些亮點,如季度總營收327億元,歸屬百度核心淨利潤74億元,按年增長35%,受AI驅動的新業務收入首次超過100億元,按年增長34%。

然而,深入挖掘這份財報會發現諸多問題逐漸浮出水面,比起每周召開的「AI Day」媒體招待會來說,研發費用被砍,更讓人擔憂。

▲百度2025年第二季度財報

01 在線營銷業務失速:核心現金牛的衰退隱憂

在線營銷業務一直是百度營收的核心支柱,猶如現金牛一般為公司源源不斷地輸送利潤。但在2025年Q2的財報中,這一關鍵業務板塊卻呈現出令人擔憂的下滑態勢。

財報數據清晰顯示,百度核心在線營銷收入為162億元,按年減少15%。這一降幅不僅遠遠超過了百度核心總營收2%的按年降幅,更是在整個在線廣告市場中顯得格格不入,要知道,同期中國在線廣告市場整體仍保持着約3%的按年增速。

據了解,2025年6月,百度APP的月活躍用戶達到7.35億,按年增長5%,且截至7月,64%的移動搜索結果頁面包含AI生成內容,相比4月的35%有顯著提升。

在百度的宣傳中,這些數據似乎彰顯着其在AI技術加持下,搜索體驗的優化以及用戶粘性的增強。然而,現實卻極為殘酷,這些流量與技術層面的進步並未有效轉化為廣告收入的增長。

究其原因,百度在推進搜索業務AI轉型過程中,過度強調技術層面的展示,卻忽視了廣告業務的商業化適配。傳統搜索廣告多依託於第三方鏈接跳轉,而AI直接生成答案的模式,在為用戶提供便捷信息的同時,卻極大地壓縮了廣告位的展示空間。

並且,百度在財報中刻意迴避了諸如「AI搜索結果頁的廣告加載率」「廣告點擊轉化率」等關鍵數據,這無疑從側面印證了AI改造與廣告商業化之間存在的矛盾。這種矛盾導致的直接後果就是,儘管百度APP的流量在增長,但這些流量的廣告變現效率卻在持續下降,進而使得在線營銷收入大幅下滑。

據《新浪科技》報道稱,「百度多地代理商已發不出工資」。近日,百度被曝啓動代理商調整,該調整將取消濟南、重慶、武漢、福州、廈門等六個城市獨家代理機制,轉而採用服務商運營模式。

山東開創集團曾是百度第二大廣告代理商,該公司近期開始拖欠數百名員工薪資。有員工們指出,開創集團已經失去獨家代理的保護,在與其他代理商的競爭中,該公司的優勢並不明顯。

「濟南槐蔭區開創集團、開創雲,已經不發工資了,財務電話打不通,無人接聽」,據開創集團多名員工透露,此次被波及的員工衆多,但公司始終未給出明確解釋。

在線營銷業務的疲軟對百度核心盈利能力的衝擊可謂巨大。百度核心經營利潤按年下滑41%,核心經營利潤率從2024年Q2的21%降至2025 年Q2的13%。作為曾經毛利率超70%的高毛利業務,在線營銷收入的15%下滑,猶如在覈心利潤池上撕開了一道大口子,造成了嚴重的「失血」。

儘管本季度託管頁收入佔百度核心在線營銷業務收入的50%,看似成為在線營銷的主力,但實際上,託管頁模式本質上是「內容+廣告」的結合,其收入佔比過半卻未能扭轉整體下滑的局面,這恰恰反映出百度在廣告形式創新上的乏力。

02 AI新業務收入破百億:數據背後的迷霧重重

在本季度財報中,「百度核心非在線營銷收入首次突破100億元,按年增長34%,主要受智能雲業務增長所帶動」這一表述成為百度對外宣傳的一大亮點。

然而,當我們深入拆解這100億收入的構成、成本以及商業化進展時,卻發現其中存在諸多問題,甚至有以pr口徑模糊誤導之嫌。

首先,需要明確的是,財報中的「非在線營銷收入」並非單一的「AI新業務」,而是一個涵蓋智能雲、智能駕駛(蘿蔔快跑)、硬件等所有非廣告業務的寬泛集合口徑。

從財報透露的信息以及過往數據推算,這100億收入中,智能雲業務佔據了絕對主導地位。以2024年Q2為例,百度核心非在線營銷收入約74.6億元,其中智能雲收入約60億元,佔比超80% 。按照2025年Q2非在線營銷收入34%的增速估算,智能雲收入預計超80億元,而剩餘約20億元纔來自蘿蔔快跑、小度硬件等真正意義上的新業務。

這就意味着,所謂「100億AI新業務收入」的說法存在嚴重誤導,智能雲業務開展已超8年,並非嚴格意義上的新業務,而新興的AI業務如蘿蔔快跑等,收入佔比極小且尚未實現規模化盈利。

其次,從成本與盈利質量來看,這100億收入背後的真相併不樂觀。

2025年Q2,百度銷售成本為184億元,按年增長12%,財報明確指出主要原因在於「與智能雲業務相關的成本及內容成本增加」。考慮到智能雲收入在非在線營銷收入中的高佔比,其相關成本按年增幅可能遠超12%,甚至超過收入34%的增速(因為2024年Q2智能雲成本基數相對較低)。更為關鍵的是,百度核心經調整EBITDA利潤率從2024年Q2 的32%降至2025年Q2的24%,核心經營利潤率(非公認可計準則)也從2024年Q2的26%降至2025年Q2的17% 。這些數據清晰地表明,非在線營銷業務雖然實現了收入增長,但盈利空間卻在不斷被壓縮,呈現出典型的「增收不增利」態勢。

智能雲靠「高成本投入」換增長,而蘿蔔快跑等新業務仍深陷「燒錢階段」,所謂的100億收入並未帶來實質性的利潤提升。

03 蘿蔔快跑:訂單增長與商業化困境

蘿蔔快跑作為百度AI新業務的核心代表之一,在財報中的數據呈現也存在諸多問題。財報宣稱「2025年第二季度,蘿蔔快跑提供的全無人自動駕駛訂單超過2.2百萬單,按年增加148%;截至2025年8月,累計為公衆提供的自動駕駛出行服務訂單超過14百萬單」。然而,這份財報僅僅強調訂單量的增長,卻對收入、成本、盈利等核心經營指標避而不談。

蘿蔔快跑所謂的「全球擴張」更多停留在合作簽約階段,尚未形成實際收入。財報披露其與優步、Lyft 建立戰略合作,計劃在多地部署無人車,但「計劃部署」與「實際運營」之間存在巨大差距,且合作中的收入分成比例、運營成本分擔方式等關鍵信息均未提及。

同時,蘿蔔快跑在香港、迪拜等地的測試進展,本質上仍處於「投入階段」,不僅無法產生直接收入,還需持續投入大量資金用於車輛採購、人員運維、測試場地租賃等,進一步加劇了現金流的緊張局面。

2025年Q2百度自由現金流為-47億元(不含愛奇藝為-46億元),按年從2024年Q2的58.8億元轉為淨流出,財報明確指出主要原因是「AI業務投資增加」。蘿蔔快跑的車輛採購、全球測試佈局等無疑是「AI 業務投資」的重要組成部分,但這些投資至今未帶來任何收入回報,形成了「投入無產出」的惡性循環,這與百度對外宣傳中蘿蔔快跑的「商業化探索」形象嚴重不符。

04 研發費用削減:AI業務全靠pr,每周都要「AI Day」?

百度長期以來以「AI技術領軍者」的形象示人,李彥宏也曾在不同場合強調對AI技術的重視。然而,2025年Q2財報中「研發費用為51億元,按年減少13%,主要是由於人員相關費用減少」這一數據,卻與百度的對外形象形成了鮮明的反差。

據了解,人員費用在百度研發費用中佔比超60%。因此,當財報顯示研發費用按年降13%,且明確指出主要源於人員相關費用減少時,這一舉措與百度一直宣揚的「大力投入AI」的形象背道而馳,讓人不得不對其技術投入的持續性和穩定性產生質疑。

對比2024年Q2百度研發費用58.89億元時推出的「文心一言企業版」(已實現商業化收費),可以明顯看出2025年Q2研發投入減少後,技術產出的「商業化屬性」顯著弱化,更多像是為了維持市場熱度而進行的pr操作。

在AI技術競爭愈發激烈的當下,百度的研發投入增速已明顯落後於同行。2025年Q2,騰訊、阿里的AI相關研發費用按年分別增長8%、10%,字節跳動AI研發投入按年增長15%,而百度卻出現了13%的降幅 。

在技術迭代日新月異的AI領域,投入的減少必然會導致技術創新速度放緩,進而可能使百度原本建立的技術壁壘逐漸被削弱。

財報顯示「歸屬於百度的淨利潤為73億元,按年增長33%」,這一數據在百度的pr宣傳稿件中被重點提及。

然而,深入研究財報細節時,卻發現這一增長主要源於非經營性收益,與核心業務的實際表現並無直接關聯。財報明確指出「其他收益總計淨額為49億元,按年增長531%,主要是由於公允價值收益及長期投資盈利分佔增加」。這意味着,如果剔除這49億元的非經營性收益,百度核心經營層面的淨利潤僅為24億元,按年下滑幅度超過40%。

事實上,更能反映核心經營狀況的「非公認可計準則淨利潤」數據來看,情況更為嚴峻。財報顯示「非公認可計準則下歸屬於百度的淨利潤為48億元,按年減少35%」,「非公認可計準則下每股美國存托股稀釋收益為13.58元,按年減少35%」。

這些數據清晰地表明,百度核心業務的盈利能力正在持續弱化,所謂33%的淨利潤增長不過是「公允價值收益」等一次性收入帶來的短期虛假繁榮,不具備可持續性,本質上是一種典型的「pr數據美化」行為。

我這人說話還是傾向於留有餘地,我是非常相信AI的,這個大家都有感受,但是沒有(All in AI)這樣說,還是希望大家不要把一件事情絕對化。

我不希望大家說出來百度All in AI的時候,說百度所有的資源都去做AI了。我們大部分的工作還是在百度搜索、百度信息流這些相對活性的業務上,但是這些業務背後已經完全是人工智能的技術。

我希望大家理解這個AI,或者說理解AI對於百度的作用的時候,更能夠理解到它是一個無處不在的、推動所有百度業務往前走的這樣一個力量,而不是僅僅推動百度產生新業務的這樣一個力量。

——2018年1月21日極客公園創新大會李彥宏