上半年的內地公募基金市場呈現出鮮明的結構性特徵,在回報率最高的十支基金中,絕大多數產品的亮眼業績都與重倉創新藥板塊密切相關,創新藥賽道的爆發成為驅動基金收益的主流邏輯。

然而,在這一衆「醫藥明星」中,卻有一支基金憑藉獨特的持倉策略脫穎而出 ——廣發成長領航一年持有混合A以68.29%的上半年收益率躋身前列,其超額收益的關鍵並非跟風佈局創新藥,而是精準押注新消費賽道。

祕密自然藏在其持倉裏,這支基金在 2024 年四季度末、2025 年一季度末、2025 年二季度末的持倉名單中,泡泡瑪特連續三個季度穩坐第一大重倉股寶座,成為支撐其業績增長的核心引擎。

掌舵這支基金的基金經理吳遠怡曾表示:「投資的本質是尋找具備改變時代基因的優秀企業,這類企業能在產業變革中構建不可替代的競爭力。」廣發成長領航的持倉選擇與收益表現,恰恰印證了泡泡瑪特正是這樣一家被資本市場重點關注和認可的企業。

一、基金「抱團」賺「麻了」,業績高增築牢增長根基

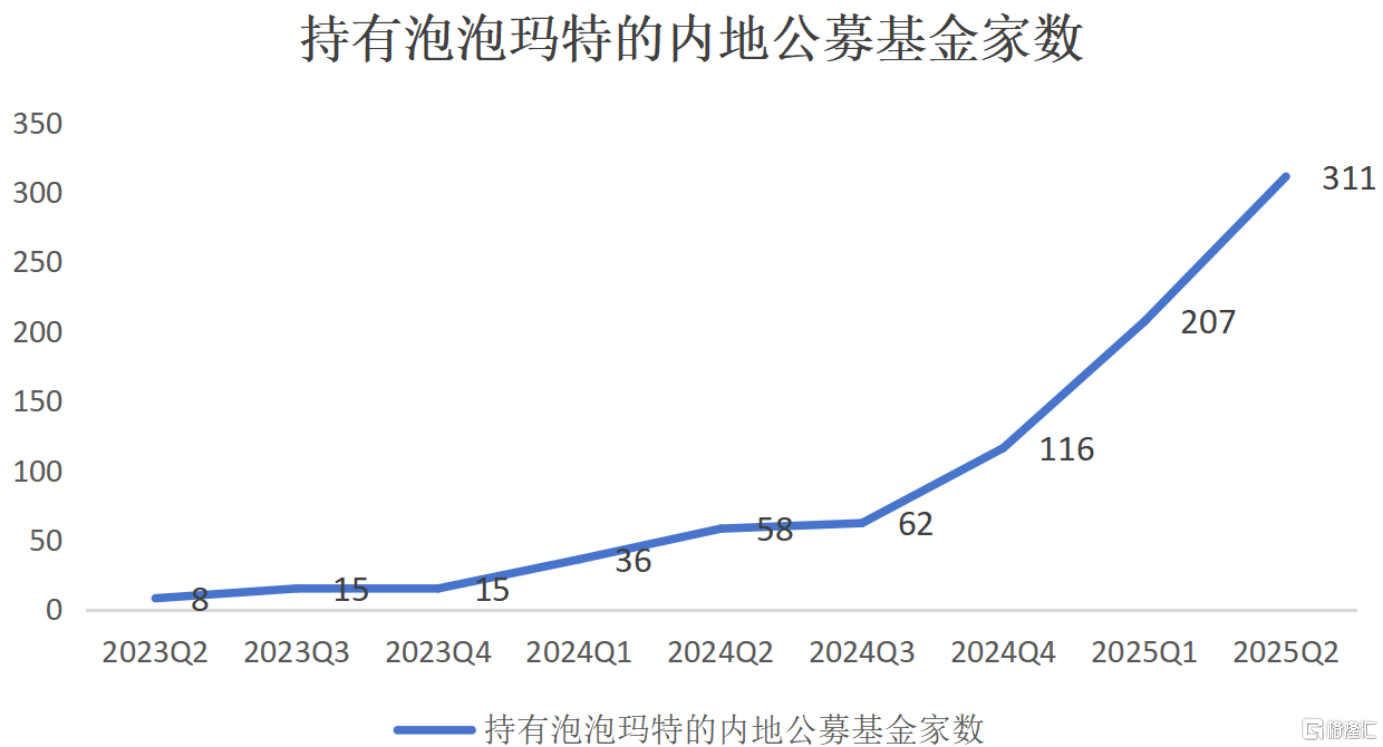

近一年多來,基金抱團現象在泡泡瑪特身上得以重現。

根據wind數據顯示,持有泡泡瑪特的內地公募基金家數已實現連續 7 個季度的增長,從2023年一季度的不足50家,一路攀升至2025年二季度的311家,機構投資者對其青睞程度可見一斑。

(數據來源:wind)

這種集體重倉的背後,藏着「買對即躺贏」的甜蜜密碼——多隻基金靠着泡泡瑪特賺得盆滿鉢滿,業績表現足以羨煞同行。

景順長城品質長青A上半年收益率達21.06%,泡泡瑪特作為其第一大重倉股貢獻了重要收益,實際上要是在2024年敢把泡泡瑪特倉位拉滿,而不是 2025 年只能追高加倉,這收益率怕是要再上一個大台階。

富國滬港深業績驅動A也憑藉對泡泡瑪特的長期持倉,上半年斬獲26.53%的回報。但同樣帶着點「踏空」的遺憾:2024 年末泡泡瑪特才排到第四大持倉股,要是當時敢重倉,業績怕是要更亮眼。

此外,也有不少「頂流」基金經理也趕在行情啓動後紛紛上車。比如,匯添富名將胡昕煒掌舵的匯添富消費升級A和匯添富消費精選兩年持有A在今年一季度開始買入泡泡瑪特,上半年淨值分別增長20.86%和12.61%;廣發基金副總經理劉格菘掌管的廣發行業嚴選三年持有A則在今年二季度成為泡泡瑪特的新股東。

基金越買越歡,泡泡瑪特的股價也跟着「坐火箭」。自2024年2月以來,其股價從階段性低點16.68港元累計上漲接近19倍,市值規模突破4000億大關,持倉基金跟着喝到湯的不在少數。

基金持倉家數的持續擴容與股價的穩步攀升形成正向循環,清晰地傳遞出一個信號:泡泡瑪特已成為資本市場的價值共識,這種共識並非偶然,而是建立在其持續爆發的業績表現之上。

2025年上半年,泡泡瑪特實現營收138.8億元,按年增長204.4%;經調整淨利潤47.1億元,按年增長362.8%。兩項核心財務指標均超越2024年全年水平。

在這份高增長業績中,中國市場依舊保持高速增長,按年增長135.2%。海外市場的貢獻更加突出,成為名副其實的「增長引擎」。其中,亞太營收28.5億元,按年增長257.8%;美洲營收22.6億元,按年增長1142.3%;歐洲及其他地區營收4.8億元,按年增長729.2%。

這種「用文化符號撬動全球消費」的路徑,讓看似平凡的「玩具」成為全球年輕人的情感載體,不僅打開了溢價空間,更構建起難以複製的競爭壁壘,為業績的持續增長注入源源不斷的動力。

二、資本脈絡與增長邏輯共振,分歧中見長期價值

隨着股價持續攀升,市場自然容易進入分歧階段,這種現象也曾在英偉達、蘋果等大牛股身上體現。

比如,近幾年英偉達的市值和業績均一飛沖天,但市場看法不一,多方十分看好英偉達未來發展,摩根士丹利甚至認為英偉達是AI的首選股;空方則悲觀地表示擔憂,DA Davidson的科技分析師吉爾·盧里亞更是明確表示,英偉達的增速持續性有問題。

如今,相似的劇情在泡泡瑪特身上正在上演。

比如高盛雖然依舊看好泡泡瑪特後續業績增長,並上調了泡泡瑪特2025-2027年的盈利預測,但僅維持了中性評級;摩根大通此前則將泡泡瑪特目標價從330港元上調至340港元,維持「增持」評級。

這種分歧恰是理解其資本價值的關鍵切口。站在當下審視泡泡瑪特,不妨以史為鏡,梳理其上市以來的資本脈絡與業績軌跡。

回溯泡泡瑪特的資本市場歷程,其股價走勢與資本進退場的脈絡可清晰劃分為三個階段,每一段都鐫刻着市場認知與業績現實的碰撞。

第一階段是2020年上市初期的「高光時刻」。泡泡瑪特上市前就受到資本熱捧,暗盤漲幅超100%,上市後市值很快突破1500億港元。

但在這個階段,內地公募基金對其熱情並不高,這也不稀奇,畢竟當時機構對於消費的審美主要集中在白酒為代表的傳統消費身上。到2021年6月末,僅有8只基金買入泡泡瑪特,合計持股僅357.26萬股,對應市值約2.3億港元。

第二階段則是2021年2月到2022年10月期間長達20個月的「調整周期」。從2021年初開始,股價逐步回落,市值從千億高位持續縮水。

背後有雙重邏輯:一方面,公司2020年5億元左右的淨利潤規模,確實難以長期支撐千億級市值,市場開始審視估值與業績的匹配度;另一方面,全球衛生事件的衝擊接踵而至,作為當時主要收入來源的國內市場,門店運營、線下展會等核心場景受限,公司業績增速較上市初期明顯放緩。

彼時,內地公募基金對泡泡瑪特的認可度逐漸提升,並在回調初期開始買入。其中,甚至不乏蕭楠、張坤等業界「頂流」。其中,蕭楠管理的易方達高質量嚴選三年持有不斷增持,在2020年一季度末持有1725.58萬股,泡泡瑪特也進入其前十大持倉之列。

但絕大多數人沒預料到泡泡瑪特的回調幅度和跨度會如此之大,公募基金普遍沒能扛過底部的至暗時刻。

其中,只有東方紅睿澤三年持有A、東方紅智遠三年持有期以及東方紅睿滿滬港深A這三隻基金底部硬抗過了2022年的最低點。

泡泡瑪特的第三階段,也是其價值修復期就此開啓。

在2024年2月之前,泡泡瑪特雖然經歷了一波價值修復,但整體漲幅不大,加上上述東方紅的三隻基金的基金經理變更,2023年二季度這三隻基金便已清倉了泡泡瑪特,沒能等到最終花開。

此外,能像景順長城品質長青A、永贏睿信混合A這樣在泡泡瑪特2024年正式啓動前精準抄底並持續拿到現在的更是少之又少。

其中,農冰立操刀的景順長城品質長青A從2024年一季度開始買入泡泡瑪特,隨着泡泡瑪特股價水漲船高,2025年一季度泡泡瑪特成為其第一重倉股。得益於此,景順長城品質長青A淨值自去年4月至今增幅超過117%。

類似的劇情也在高楠主導的永贏睿信混合A身上得以體現,同樣在2024年一季度買入泡泡瑪特並長期持有,該基金淨值自去年4月至今增幅超過82%。

從這三輪資本潮汐中不難發現,泡泡瑪特的股價表現與其業績走勢始終呈現高度正相關,這也為回應市場對其估值的質疑提供了核心論據。2025 年上半年,公司實現經調整後淨利潤47.1億元,以此推算全年淨利潤超過90億元是大概率事件,對應當前市值的市盈率不足50倍,遠低於市場此前擔憂的「百倍市盈率」,估值與業績的匹配度已顯著改善。

更深層的支撐則來自其可持續增長的兩大核心能力,這也是穿越周期的關鍵所在。

一方面,泡泡瑪特的國際化戰略正在加速落地,上文中提到的中期業績數據足以說明該戰略的成功。

另一方面,市場長期低估了形象型IP的生命力。玲娜貝兒憑藉可愛形象成為頂流、熊本熊持續活躍十餘年、Hello Kitty風靡全球半個世紀,這些案例都證明:只要能精準觸達用戶情感需求,IP就能擁有廣泛受衆與長生命周期。

泡泡瑪特旗下的Molly自2016年推出以來,歷經近十年仍保持穩定營收貢獻,2025 年上半年相關產品銷售額仍達到13.57億元,按年增速超70%,印證了形象型IP的持久力。更重要的是,公司已構建起「製造爆款IP」的體系,通過用戶數據洞察、藝術家合作生態與供應鏈優化,新IP不斷湧現為業績增長提供持續動能。

此外,泡泡瑪特將IP價值從單一潮玩延伸至多元場景。從手辦、積木到毛絨玩具,從服飾配飾到主題樂園衍生品,產品載體的拓展讓IP從 「陳列品」 變成 「生活方式符號」。

2025 年上半年,毛絨產品實現營收61.39億元,按年增長1276.2%,佔公司總營收比例達到44.2%,超越手辦成為公司第一大品類。這種「IP+全品類」的運營模式,不僅拓寬了收入來源,更讓IP通過多場景觸達用戶,持續創造情緒價值,從而夯實用戶粘性與品牌壁壘。

三、結語

從上市初期的高光到調整周期的蟄伏,再到如今的價值爆發,泡泡瑪特的資本市場旅程印證了一個樸素的真理:真正的成長價值永遠與業績、核心能力同頻共振。

那些重倉者收穫的超額收益,本質上是對「長期主義」的獎賞——獎賞其穿越市場分歧的定力。未來,隨着IP護城河的持續加深與全球版圖的不斷拓展,這家兼具成長韌性與文化張力的企業,或將在資本市場書寫更長久的價值傳奇。