近期,廣東天域半導體股份有限公司(下稱「天域半導體」)提交了招股說明書,擬港股IPO上市。

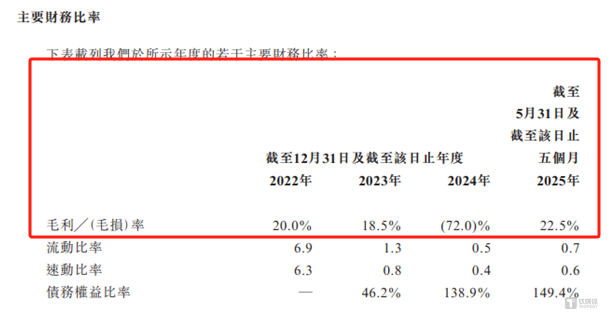

筆者注意到,報告期內,天域半導體的業績呈現劇烈波動,尤其2024年出現「斷崖式」轉折,營收按年下滑 55.59%,淨利潤更是從盈利轉為鉅額虧損,業績走勢急轉直下。這一驟變不僅讓本就未擺脫虧損的經營狀況再度陷入更深的困境,更讓這家已成立16年的企業,其何時能實現持續性經營盈利的前景愈發撲朔迷離。特別值得警惕的是,2024年公司毛利率出現「黑天鵝」式暴跌,驟降至-72%,這種罕見的負值且幅度驚人的波動,已遠超正常經營波動的範疇,背後必然存在關鍵變量的劇烈衝擊,而這些亟待公司進一步解釋。

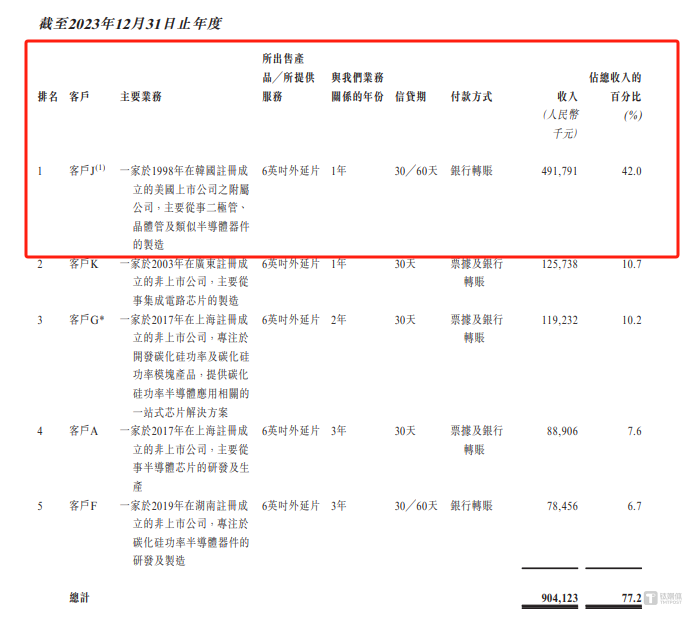

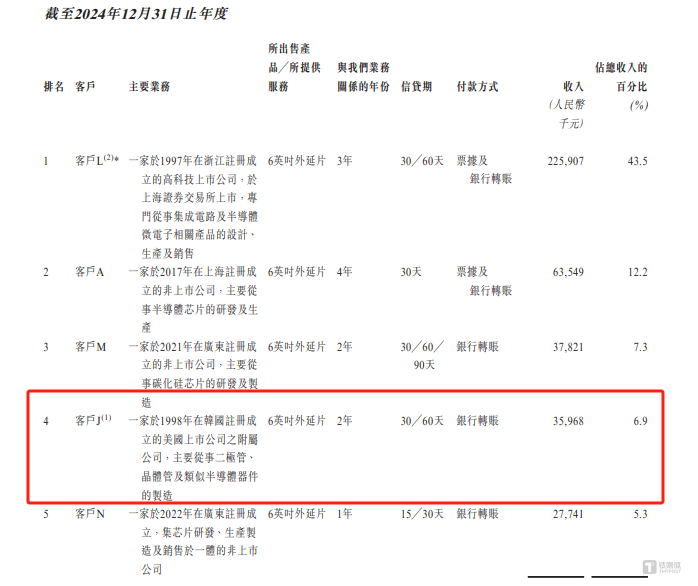

在客戶結構上,天域半導體呈現出顯著的客戶集中特徵,報告期內,前五大客戶貢獻的收入佔比常年維持在60% 以上。而在前五大客戶名單中,天域半導體也存在明顯的客戶依賴波動問題,尤以客戶J的合作軌跡最為突出。具體來看,2022年客戶J尚未進入公司前五大客戶名單;2023年,其與天域半導體的合作突然爆發,當年貢獻銷售收入4.92億元,佔當期營收的42%,一躍成為公司第一大客戶;但這一合作未能持續,2024年,客戶J的採購額驟降至3596.8萬元,2025年1-5月更是直接從公司前五大客戶名單中消失。從「未出現」到「佔比42%」再到「退出名單」,客戶J在短短三年內完成了與天域半導體合作的「過山車」式驟變,變化之劇烈令人矚目。

業績大變臉,毛利率一度為-72%

天域半導體是中國最早專注於技術開發的專業碳化硅外延片供貨商之一,主要專注於研發、量產及銷售自主研發的碳化硅外延片。

2022年-2024年和2025年1-5月(下稱「報告期」),天域半導體分別實現營業收入4.37億元、11.71億元、5.2億元、2.57億元,年內溢利分別為281.4萬元、9588.2萬元、-50025.2萬元、951.5萬元,公司的業績呈現劇烈波動,尤其2024年出現「斷崖式」轉折,營收按年下滑55.59%,淨利潤更是從盈利轉為鉅額虧損,業績走勢急轉直下。

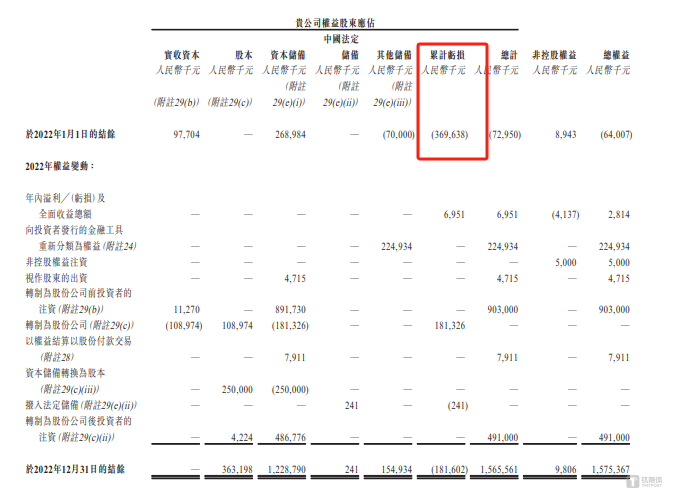

值得注意的是,天域半導體於2022年完成股改,而截至當年初,公司累計虧損已達3.7億元。這意味着,自2009年成立後的11年間,天域半導體不僅未能在經營中實現盈利,反而累計虧損3.7億元,長期處於「入不敷出」的狀態。此外,從報告期業績走勢來看,2022年至2023年,公司利潤曾顯現改善跡象,似乎朝着向好方向發展。但2024年的業績卻遭遇「斷崖式」下滑,當年鉅額虧損超5億元,這一虧損額不僅讓報告期內公司累計淨利潤降至約-4億元,更讓本就未擺脫虧損的經營狀況陷入更深的困境。對於這家已成立16年的企業而言,何時能真正實現持續性的經營盈利,仍充滿不確定性。

筆者注意到,比持續虧損更令人警惕的是天域半導體異常波動的毛利率。報告期內,天域半導體的毛利率分別為20%、18.5%、-72%、22.5%,其中2024年毛利率驟降至-72%,這意味着公司在該年度處於「虧本銷售」的極端狀態,並且以毛利率計算,該年公司每實現100元銷售收入,就會產生72元的成本倒掛,直接加劇了當年的鉅額虧損。如此罕見的毛利率暴跌,不禁讓人追問,2024年究竟發生了什麼,導致公司盈利能力出現顛覆性逆轉?是核心產品市場價格大幅跳水,還是原材料、生產成本急劇飆升?或是產能利用率驟降引發單位固定成本激增?

大客戶「消失」

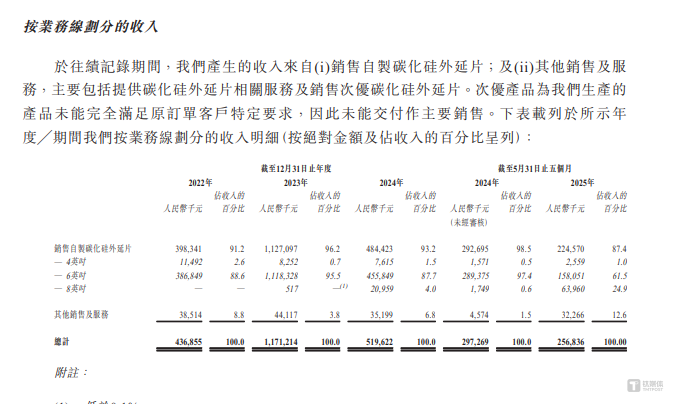

從天域半導體的產品結構來看,公司主要聚焦於4英寸、6英寸、8英寸碳化硅外延片,其中6英寸碳化硅外延片是絕對核心的收入來源。報告期內,該產品的銷售收入分別為3.87億元、11.18億元、4.56億元、1.58億元,佔當期營業收入的比例依次為88.6%、95.5%、87.7%、61.5%,常年維持在60%以上,最高時接近96%,凸顯出公司對單一規格產品的高度依賴。

值得注意的是,這些產品的銷售高度集中於少數客戶。報告期內,天域半導體對前五大客戶的銷售收入分別為 2.69億元、9.04億元、3.91億元、1.59億元,佔當期營業收入的比例達61.5%、77.2%、75.2%、61.8%,意味着公司每年至少60%的收入來自前五大客戶,客戶集中度顯著偏高。

對此,天域半導體表示,倘公司向一個或多個主要客戶的銷售額減少或流失,亦會損害公司的業務、財務狀況及經營業績。另外,若公司的主要客戶的經營、財務業績或財務狀況若有任何重大不利變動,可能影響其向我們的採購金額,因此可能會對彼等與公司的業務產生重大不利影響,進而可能進一步影響我們的業務營運及盈利能力。

需要進一步指出的是,天域半導體前五大客戶中存在明顯的客戶依賴波動問題,尤以客戶J的合作軌跡最為突出。具體來看,2022年客戶J尚未進入公司前五大客戶名單;2023年,其與天域半導體的合作突然爆發,當年貢獻銷售收入4.92億元,佔當期營收的42%,一躍成為公司第一大客戶;但這一合作未能持續,2024年,客戶J的採購額驟降至3596.8萬元,2025年1-5月更是直接從公司前五大客戶名單中消失。從「突然崛起」到「快速退潮」,客戶J在短短三年內完成了與天域半導體合作的「過山車」式波動。

值得關注的是,客戶J為1998年在韓國註冊的企業,受其影響,2023年天域半導體在韓國地區的銷售收入佔比高達45.7%,形成了「國內+韓國」的雙區域銷售格局。而隨着客戶J的「消失」,公司在韓國市場的收入渠道近乎斷裂,海外業務拓展節奏被嚴重打亂。

這種異常變化難免引發多重疑問:客戶J的採購量驟降乃至合作終止,究竟是其自身經營出現問題,還是天域半導體的產品競爭力下降導致被「砍單」?更關鍵的是,作為曾支撐公司42%營收和近半海外收入的核心客戶,其突然退出是否會對天域半導體的持續成長性造成衝擊?(本文首發於鈦媒體 APP,作者|鄧皓天)