對比於去年及前年,港股今年的表現好得不像話。

主要得益於特朗普貿易政策令投資者對估值高昂的美股敬而遠之,開始逃離美股市場而在新興市場尋找新機遇的推動,再加上國內存款利率偏低,北水流向港股市場,以把握國家推動內需、刺激經濟以及AI發展巨浪對港股上市科技股所帶來的紅利。

今年以來,港股大盤指數累計升幅在24%以上,顯著跑贏美股,市場交投更是倍數增長,2025年上半年,港股證券市場日均成交金額達到2,402億港元,按年上升1.18倍,期貨及期權產品的日均成交合約張數超過170萬張,按年上升11%,香港ETF的表現更令人眼前一亮,日均成交金額達338億港元,按年上升1.84倍。

二級市場的繁榮景象也延伸到一級市場,在港交所(00388.HK)持續優化上市規則的推動下,港股IPO活動明顯反彈,今年上半年有44家IPO公司,新股籌資總額達1,094億港元,按年上升7.16倍;上市後孖展也達到1,751億港元,按年上升2.30倍。

有鑑於此,港交所交出一份創紀錄的半年業績實屬情理之中。

港交所半年收入及利潤創新高

2025年上半年,港交所收入及其他收益按年增長32.53%,至140.76億港元,其中主要業務收入按年增長33.68%,至129.54億港元,反映現貨及股票期權市場成交量創新高、存管費用增加以及保證金規模增加令投資收益淨額上升。與此同時,港交所的公司資金投資收益也按年增長15.87%,至10.44億港元。

在整體收入增幅超三成,而運營支出增幅控制在6.41%左右幅度的帶動下,港交所的上半年EBITDA為109.39億港元,按年增長42.79%,EBITDA利潤率按年上升6個百分點,至79%。

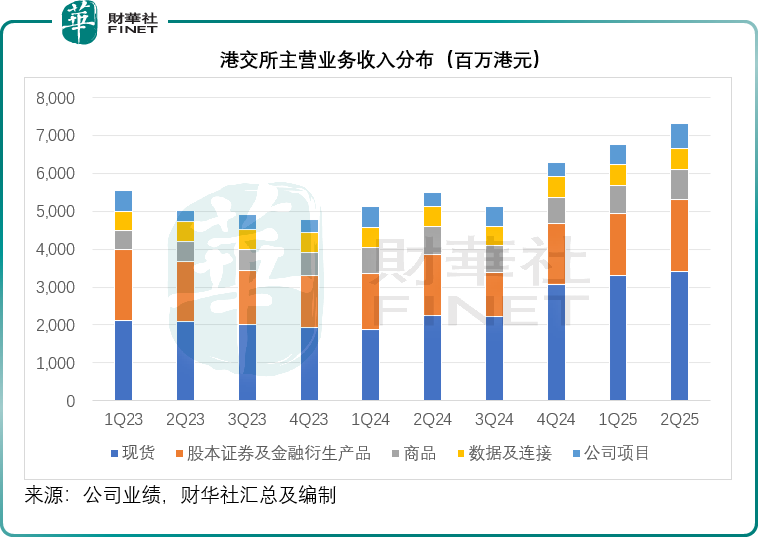

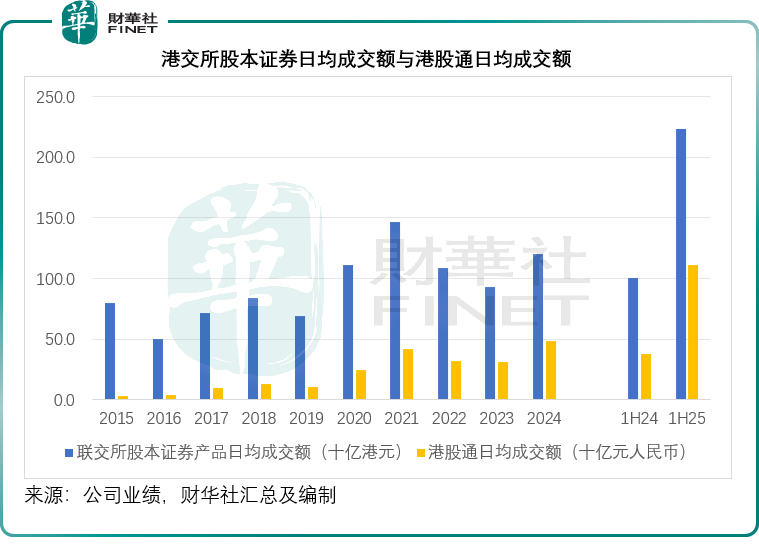

從上圖可以看到,現貨交易是港交所主營收入強勁增長的頭號功臣,這主要得益於港股交易暢旺。按港交所提供的數據,2025年上半年,股本證券產品日均成交額按年大增1.22倍,至2,228億港元,這其中南下資金的貢獻不容忽視,港股通日均成交額按年大增1.96倍,達到1,110億港元。股票交易暢旺也帶動了權證和ETF等產品的交易急增,期內衍生權證、牛熊證及權證日均成交額也按年增長72%。

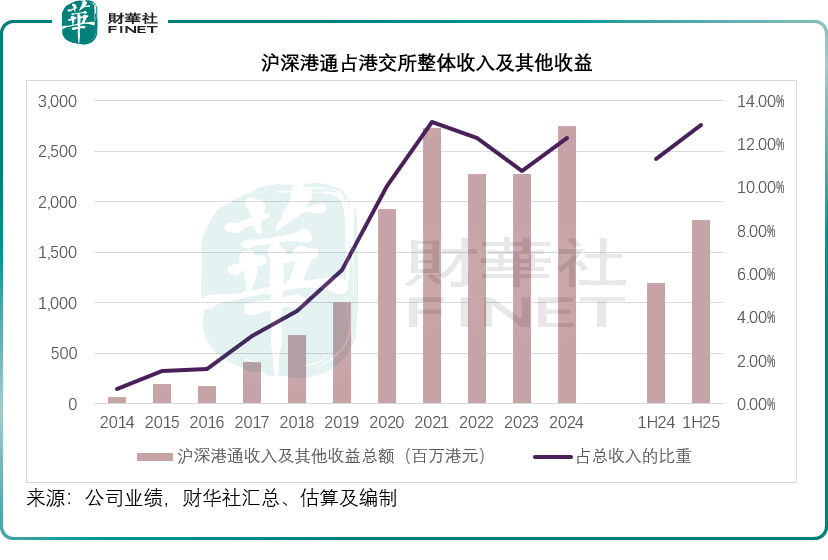

今年上半年,內地與香港的聯動進一步密切,南向通和北向通的交投均創新高,滬深港通收入及其他收益佔比也進一步提升,見下圖,2025年上半年,滬深港通收入及其他收益總額按年增長51.21%,至18.13億港元,增幅遠超其整體收入及其他收益總額增幅32.53%,佔總收入的比重已從上年同期的11.29%進一步上升至12.88%。

與此同時,A股赴港上市的企業也在增加。根據財華社的統計,截至2025年7月底,已在聯交所上市的A股企業不下十家,包括寧德時代(03750.HK)、恒瑞醫藥(01276.HK)、海天味業(03288.HK)等龍頭企業,還有越來越多的A股企業已經官宣甚至遞交申請赴港上市,已經遞表的A股企業或有40家,已經官宣但未遞表的A股企業或不下十家。

此外,不少內地企業也將港股作為首選上市地,例如蜜雪集團(02097.HK)、曹操出行(02643.HK)、綠茶集團(06831.HK)等國內知名企業,都選擇赴港上市,而不是在A股或美股上市,而且有不少在美股上市的中概股都有意迴流,例如近日有傳愛奇藝(IQ.US)或正準備回港第二上市,港股市場中,中資股的佔比越來越高。

交易活躍度提升,也增加了資金的聚集,港交所的投資收益也保持增長,扣除退回給參與者的利息後,上半年的投資收益淨額為28.75億港元,按年增長14.0%,佔其稅前利潤的28.3%。

潛在機遇與風險

下半年開始,特朗普的貿易不確定性似有緩和,聯儲局的下一次降息時間或也在靠近,再加上美國科技巨頭最新財季業績表現理想,美國大盤指數出現反彈,納斯達克指數和標普500指數再刷新高,英偉達(NVDA.US)的市值也突破四萬億關口,但是在推高「七姐妹」股價的同時,其他股票的漲幅似乎並不大,市場對於美國科技股估值過高存有疑慮,更熱衷於新興市場的股市,中概股和中資股在資金的反覆來去下也出現波動。

我們留意到,2025年第2季,港交所的主要業務收入增幅有所放緩,按年增長31.91%,低於第1季的增幅35.60%,其中股本證券產品日均成交額從第1季的2,254億港元,降至2,203億港元。

截至2025年6月30日,港交所正在處理中的新股上市申請數目達到207宗,是2024年全年的兩倍多,意味着下半年起,新股上市活動將有增無減,再加上上市後再孖展活動的加碼,這將進一步增加港股市場的投資標的,但與此同時或在短期內攤釋個股的成交量。

港交所有三成五的收入及其他收益來自投資,這裏邊既有其客戶保證金的收益,也有港交所自身資金的回報,扣除退回給參與者的利息後,其投資收益淨額佔了稅前利潤近三成。下半年起,聯儲局的降息步伐鄰近,由於港元與美元掛鉤,香港的息口也會走低,加上近日美元走強,港元承壓,其市場利率或也受到影響,這些因素或影響到港交所下半年的投資收益淨額,此外,港交所需贖回外部組合以支付購置其總部物業的款項,也會影響到投資收益。

不過,港交所最近在固定收益和大宗商品業務上取得了一些很具意義的成果,包括與金管局迅清結算簽署合作備忘錄,以及香港的首批LME(倫敦金屬交易所)覈准倉庫設施投入服務,這將有利於推動其固收和大宗商品交易,實現更多元化的發展。

結語

整體來看,港交所上半年取得了相當不錯的成績,這應已反映在其股價中,今年以來,港交所股價累計上漲52.19%,遠高於恒生指數的累計漲幅25.45%。展望未來,港股的持續繁榮仍高度依賴內外資金的共同作用。

當前市場的樂觀情緒建立在「西金東流」與「北水南下」的邏輯之上。然而,這一邏輯正面臨考驗:隨着特朗普貿易政策不確定性緩和及聯儲局降息預期升溫,部分國際資金可能迴流美股;同時,若港股估值優勢減弱,內地資金的配置熱情也可能放緩。

IPO與再孖展活動井噴雖豐富了市場層次,但也可能在短期內分流二級市場資金,對整體成交活躍度構成壓力。

此外,港交所自身營收結構中的隱憂也不容忽視。其投資收益淨額佔稅前利潤比重較高,易受全球利率環境及匯率波動影響。聯儲局降息在即,港元利率跟隨下行,加之總部物業購置帶來的資金贖回需求,都可能對其投資回報率產生拖累。

因此,港交所能否延續高增長,關鍵在於能否將當下的「流量」轉化為長期的「留量」。 這不僅需要港股市場維持吸引力,更取決於其能否通過固收、大宗商品等新業務的多元化突破,打造出更穩健、抗周期的收入結構。投資者在為其創紀錄業績歡呼的同時,也應清醒認識到,眼前的盛景既得益於時代機遇,也正站在新的十字路口。